一日だけの自動車保険、活用のポイント

一日だけ親の車を借りて運転する時や、友達と交代で運転しながらドライブに出かける時など、他人の自動車を運転する機会は思いがけずやってきます。でも、もしも他人の自動車を運転している時に事故を起こしてしまったら?保険や補償はどうなるのでしょうか。そんな心配に備える、一日自動車保険について解説していきます。

目次

一日自動車保険の基本的なしくみと活用例

一日だけの自動車保険は、スマホやコンビニなどから手軽に加入できる保険として知られるようになってきました。どんなしくみの保険なのか、まずは基本的なことからおさえていきましょう。

一日自動車保険の特徴

一日自動車保険とは、「他人の車を借りるときに一日単位で加入する保険」です。事故歴や年齢に関係なく保険料が一律で、500円のワンコインなど低料金から加入できる点が特徴です。加入方法は、スマートフォンなどインターネットを通しての加入のほか、コンビニエンスストアでも加入できます。

補償範囲

一日自動車保険の基本的な補償範囲は以下です。

※各補償の名称は保険会社ごとに異なる場合があります。

●対人賠償保険(無制限)

●対物賠償保険(無制限)

●対物超過修理費特約(相手の修理費用が時価を超えた時の補償:50万円など)

●自損事故傷害特約

●搭乗者傷害特約

●借用自動車の復旧費用補償特約

●ロードアシスト

●その他の特約(保険会社により異なります)

なお、一日自動車保険は、他人の車を借りる時の補償を対象としているので、自分の車は対象になりません。

一日自動車保険はこんな時に活用

どんな時に一日自動車保険を利用するといいのか具体的事例に次のようなものがあります。

●友人から車を借りる

●友人達と車を交代で運転しながらドライブに出かける

●引っ越しで知人の軽トラを借りる

●実家に帰省した際に親の車を運転する

●免許は取ったが自分の車は持っておらず、親の車をときどき運転する、など

自動車保険の種類と使い分け術

一日自動車保険の特徴を知る前に、個人が加入する自動車の保険にはいくつかの種類があります。この違いを知っておくと賢く活用できますので、簡単に説明しておきます。

自賠責保険(強制保険)

自賠責保険は、自動車所有者に加入が義務付けられている保険です。自動車事故によって他人を死傷させた場合の損害について支払われる保険で、自分の怪我や物に対する損害は対象になりません。 そのため、必ずしも実際の事故による損害全ての補償に対応できるわけではありません。自賠責保険に加えて任意の自動車保険に加入することで、自賠責保険では足りない部分をカバーできます。

通常の自動車保険(任意保険)

通常の自動車保険とは「車そのものにかける保険」です。1年などの年単位で加入するもので、自賠責保険だけでは不足する次のような各種の補償を備えています。

●対人賠償保険

自賠責保険の支払限度額を超える対人賠償を補償

●対物賠償保険

他人の自動車などのモノを壊した場合の損害を補償

●人身傷害保険、搭乗者傷害保険

運転者自身や同乗者が死亡したり、ケガをしたりした場合の損害を補償

●車両保険

自分の自動車が破損した場合の修理費用や買替費用を補償

また特徴として、事故がなければ年々保険料を割り引く等級制度があるほか、以下で詳しく述べる「運転者限定特約」や「年齢条件」に気を付ける必要があります。

ドライバー保険

自分の車を所有せず、他人の車を頻繁に運転する機会のある人に向けた「ドライバー保険」という保険商品もあります。自動車保険は自動車そのものにかける保険ですが、ドライバー保険は車を運転する「個人」にかける保険です。

他人の車を運転する機会が非常に多い人には、一日自動車保険よりもドライバー保険の方が効率的です。ただしドライバーの保険には車両補償(車自体の損害を補償するもの)がありませんので、この点に注意が必要です。

一日自動車保険

一日自動車保険は、ドライバー保険に比べて、もっと短い期間(最長でも7日など)しか、他人の車を運転する機会がない時などに利用する保険、ということになります。

普通の自動車保険では補償されない!他人の車を運転する時の注意

一日自動車保険の活用を考えている方から、「運転する予定の車が、通常の自動車保険に入っていれば問題ないのでは?」という疑問を耳にすることがよくあります。ここからは少し詳しい点にも踏み込んで、通常の自動車保険では補償の対象外になってしまう場合を解説しながら、一日自動車保険のメリットをみていきましょう。

運転者限定特約や年齢条件に注意

普通の自動車保険では、保険料をなるべく安くするために、運転者を限定する条件が付加されているケースが多く、たとえば次のようなものがあります。

運転者限定特約・・・本人限定・本人・配偶者限定・家族限定など

年齢条件・・・全年齢・21歳以上・25歳以上・30歳以上・35歳以上、など

これらの運転者限定特約の付加や、年齢条件設定をしないと保険料が高額となりますので、大半の個人所有の車の自動車保険契約には、これらが付加されていると考えた方がいいのです。そのため、他人の自動車を借りる時には、その車の自動車保険の内容を事前に確認する必要があります。

たとえば「年齢条件35歳以上」となっている場合、35歳未満の同居している家族が運転をして事故が起こっても補償されないことになってしまいます。また「本人限定」の運転者限定特約が付加されていると、本人以外の人が運転した場合には補償されません。

一日自動車保険はこうしたリスクをカバーできる保険です。車の所有者に自動車保険の内容を確認してもらうよりも、一日自動車保険に自分で加入する方がスピーディーで便利、かつ安心して運転することができるでしょう。

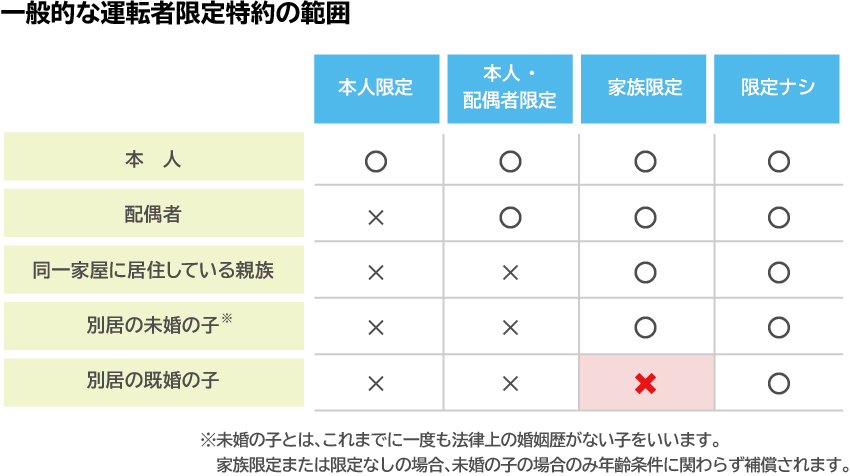

家族限定特約の範囲に注意

通常の自動車保険における「家族限定」の“家族”の範囲とは、血縁関係のことを指しているわけではなく間違いやすいので、注意が必要です。

上記の表にあるように、とくに『別居の既婚の子』は、家族限定の対象となりませんので気を付けましょう。結婚した息子さんや娘さんが帰省してきて、親の自動車を運転する場合、その車の保険に「家族限定特約」が付加されていると、事故があっても補償されないということです。

運転者限定や年齢条件はいつでも変更できるけれど…

自動車保険の運転者限定や年齢条件はいつでも変更できます。これまで本人限定になっていたけれど、家族も運転する機会が増えた場合に「家族限定」に変更したり、「年齢条件」を変更したりできます。お子様が免許を取った時や別居の既婚の子が頻繁に実家の車を運転するようになった場合なども、変更手続きをする方がいいでしょう。ただしその場合、保険料もアップすることになります。

しかし、車を使用するのが1日だけなど短期間の場合、自動車保険そのものを変更するよりも、一日自動車保険を活用する方が安く便利に補償を確保できます。

車の所有者の自動車保険を使うと、所有者の保険料がアップ

たとえ運転者限定・年齢条件は補償の範囲でも、借りた車を運転中に事故が起こった場合、その後に保険を更新する時に、自動車保険の等級が下がり保険料が高くなるので、車の所有者の保険料アップという迷惑をかけてしまうことになります。ここでも一日自動車保険は有効です。

他の人の車を運転する機会があった時、たとえほんの少しの時間でも、その間に事故が起こってしまうと、全額を自分で補償をしなければならなくなったり、また被害者の方にはもちろん、車を貸してくれた人にも多大なる迷惑をかける事になります。ワンコインでこうしたリスクを避けられる、そんな一日自動車保険を有効に活用して、安心してドライブや旅、帰省にお出かけください。

森田 直子

保険ジャーナリスト。保険・金融分野専門の執筆家で、庶民感覚のわかりや すい文体に定評がある。保険WEBサイト、保険会社ご契約のしおり、業界紙 連載、書籍など執筆実績多数。大学講師や業界内外での講演など幅広く活動。 保険業界メールマガジンinswatch発行人。