対物賠償保険とは?

対物賠償と聞くと、単純に相手の持ち物を壊してしまった場合を想定してしまいがちです。しかし、物の損害から間接的に被害が広がってしまった場合、高額な賠償を支払わなければならなくなるケースも起こりえます。万が一に備えて、どのような保険に契約すればいいのかを確認していきましょう。

目次

対物賠償ってどんな保険?

対物賠償保険では交通事故で「相手の持ち物」、つまり車や家などの損害を補償します。しかし一口に「相手の持ち物」といっても支払対象は多岐にわたります。形として見える車や家屋、積荷などのほか、逸失利益、従業員の休業補償が関係する場合もあります。

対物賠償で補償されるモノは全て、自分の持ち物以外が対象となります。つまり、対物賠償から支払われるのはあくまで他人の持ち物、財産のみということです。例えば、加入者が「車庫入れ時に自分の家の門柱を壊した」としても、自動車も門柱も補償されません(自動車は別途車両保険で補償することもできます)。

様々なケースが想定されるなか、保険金はいくらにするのが妥当か、対物賠償保険の保険金額についても確認していきましょう。

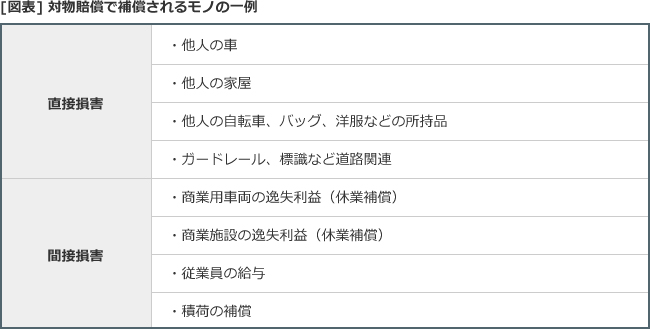

対物賠償は「モノ」だけに限りません

対物賠償と聞くと、相手の車や家屋など「相手の財産」だけに賠償が有効かと思われるかもしれません。しかし、実際には対物賠償の補償範囲は幅広く、商業車両や商業施設だった場合、修理中の逸失利益なども賠償を求められることもあります。車や建物などへの補償は「直接損害」、逸失利益などの二次的な補償は「間接損害」と呼称します。

二次的な「間接損害」は、相手が商業用車両(観光バス、タクシー、電車、タンクローリーなど)の場合、または損害を受けた建物が商業施設(コンビニ、レストラン、飲食店、パチンコ店など)の場合、賠償金が大きくなることもあります。事故は事前に予測できませんが、対人賠償と同様に対物賠償も「無制限」で加入しておくのが安心と言えそうです。

こんなに?対物賠償の高額賠償例

思いのほか、高額になりやすい対物賠償。特に、商業施設や商業用車両の場合はその傾向が顕著です。例えば、1日に数百万円、数千万円売り上げるような商業施設が事故により営業できなくなったことを考えると、補償が高額になることはイメージしやすいのではないでしょうか?

下の表では、過去の対物事故の判例において認定総損害額が高額となった例です。積荷、パチンコ店、電車、トレーラーなど、身近な分、いつでも街中で遭遇する可能性のある対象ばかりだといえます。これらの例を見ても、いざというときのために、対物賠償も無制限にしておいたほうが安心といえそうです。