任意保険とは?

加入が必須である自賠責保険と異なり、自分の意志で加入を決めることができる任意保険。自賠責保険があるにも関わらず、なぜ任意保険が必要なのでしょうか?自賠責保険との違いを、もし交通事故の加害者になってしまったら?という観点で説明していきます。

目次

なぜ任意保険が必要なの?

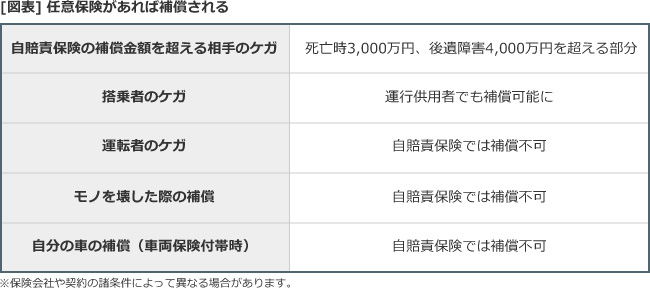

加入が義務付けられている自賠責保険は、事故に遭われた被害者の救済を一番の目的としておいています。そのため、補償対象はモノや運転手ではなく事故に遭われた被害者となっており、補償額も傷害時120万円、死亡時最高3000万円、後遺障害時最高4000万円に設定されています。

「これだけあれば十分では?」と思われる方もいらっしゃるかもしれませんが、実際の事故では想像以上のお金が必要になってきます。賠償金が1億円以上になることも珍しくなく、賠償金額を自賠責保険で払いきれない場合、賠償金を一般の家計からすぐに捻出できるケースはむしろ少ないのではないでしょうか。このような不測の事態に備えて、任意保険が必要となってきます。

任意保険は自分で加入条件を選択できる

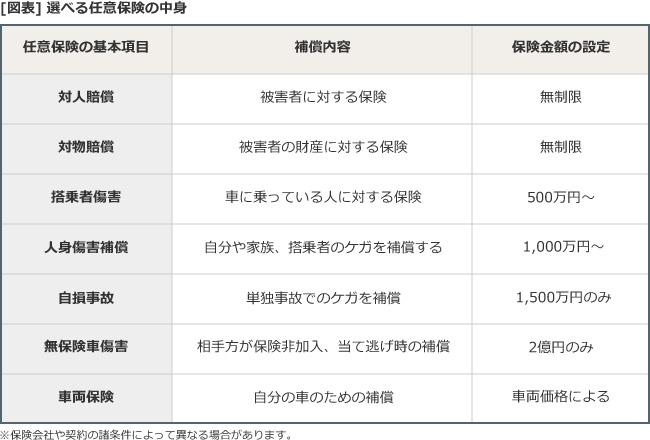

保険金額や補償内容が固定されている自賠責保険と異なり、任意保険は自分で項目を選べる、または保険金額を選べる、といった特徴があります。

対人賠償や対物賠償の保険金額は、無制限に設定されているものが一般的です。それ以外の補償については、車両保険や人身傷害補償保険など付帯を選び、各補償の保険金額を自分で設定できるものもあります(詳細は保険会社により異なります)。具体的には「人身傷害補償保険は5000万円」「保険料の負担が大きいので車両保険はなし」といった具合に設計可能です。

選べる項目は保険会社によって異なるため、任意保険を検討する際に確認するようにしましょう。

相手のモノや自分のケガもしっかり補償できるのが任意保険

任意保険は、被害者のケガを補償する「対人賠償」だけでなく、被害者の財産を壊してしまった場合に補償する「対物賠償」や、自分のケガや車両の損害など、自分側の補償も備えることができます。

「対物賠償」に加入することによって、相手の財産(車両、家屋)などを壊してしまった場合にも補償を受けられます。相手の財産とは、車両や建物などの修理費用のほか、商業施設などの場合は逸失利益や従業員の休業補償なども補償に含まれることがあります。

また、自分側の補償には、「搭乗者傷害保険」や「人身傷害補償」のように、自動車に乗っていた全員のケガを補償するものや、「自損事故」のように、ガードレールや建物に衝突するなど、相手のいない単独事故でのケガを補償するものもあります。さらに「車両保険」に加入していれば、自分の車の損害を補償してくれます。

このように、相手に対する補償に加えて、自分自身や自分の車両に対する補償を選べることも任意保険の特徴です。