対人賠償保険とは?

自動車保険で利用することが多いのが、2大補償である「対人補償」「対物補償」です。まず、事故によって被害者をケガさせてしまった場合に使う対人賠償保険について解説します。対人賠償をしなければいけないのはどのようなケースか、補償額はどのようにして決まるのか、といったことを知っておくといざという時に役立ちます。

目次

自賠責保険の補償だけではだめなの?

「自動車保険は自賠責に入っているから補償は十分」と思われている方もいらっしゃるかもしれませんが、実は自賠責保険だけでは、万が一の事故時に大変困難な状況に陥ってしまうことがあります。

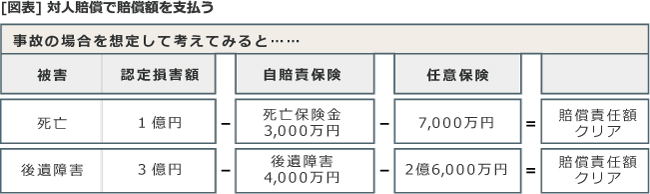

自賠責保険も任意保険の対人賠償保険も、被害者への補償という点では同じですが、自賠責保険はあくまで最低限のもの。その補償額は、傷害時120万円、死亡時最高3000万円、後遺障害時最高4000万円と上限が決まっています。しかし、実際の事故では、相手方のケガの「治療費」のほか、「慰謝料」や人生で得るはずだった「逸失利益」、後遺障害で家屋の改築が必要になった場合の費用なども補償しなくてはならないため、賠償金が数千万円から数億円になるケースも珍しくありません。自賠責保険だけでは高額な賠償金をカバーしきれないのは明白だといえるでしょう。

そのような不測の事態に備えるため、任意保険では対人補償を無制限(被害者1名につき)とし、自賠責保険の保険金では補償しきれない部分をカバーしています。対人賠償は、相手はもちろん、加害者となった自分のためにも必要な保険なのです。

対人賠償は誰のための保険?

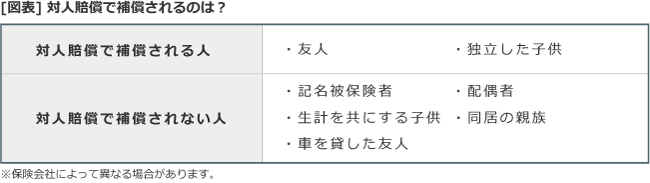

任意保険の対人賠償は「他人のケガを補償する」保険、すなわち他人のための保険です。任意保険でいう「他人」とは、主に

●第三者(友人・知人を含む)

●生計を共にしない別居の親族(子どもを含む)

のことを指します(詳細は保険会社によって異なります)。また通常、友人は他人扱いですが、自分の車を友人に貸し、友人が運転して事故を起こしてケガを負った場合は他人扱いにはなりませんので注意が必要です。

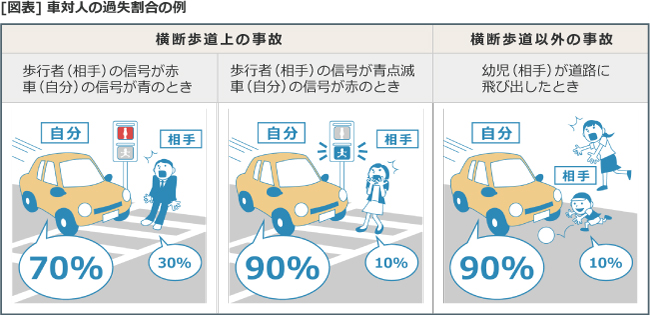

過失割合が賠償額を左右する

「過失割合」という言葉を一度は耳にしたことがあるのではないでしょうか?この「過失割合」は保険金の支払額に大きく影響します。

交通事故では、双方がどのように走行していたのかなどについて、詳細に実況見分がなされます。交通違反や不注意なども、ほとんどの場合、この時点で明らかになります。警察の調書をもとにして保険会社では両者の過失割合を決定します。

自分がケガをして損害額が1億円だった場合、両者の過失割合が50:50なら、50%の5000万円に対して賠償責任が発生します。要するに「相手方から5000万円は受け取れるが、自分の過失分の5000万円は相手からはもらえない」ということになります。これは相手のケガ、対物においても同様です。専門用語で「過失相殺」といい、加害者は損害額から被害者の過失した分を減額して賠償することになります。