理想の家を建てるのに必要な費用は?予算別に注文住宅の違いを解説!

家を建てるなら自分たちの希望を叶えられる注文住宅にしたいけれど、費用がいくらかかるかわからないという人は多いでしょう。そこで今回は、注文住宅を建てるときにかかる費用や、予算に合わせるとどのような家が建つのかを解説します。

目次

注文住宅はいくらで建てられる?

家を建てるといっても、新築戸建て住宅には次の3つがあります。

・建売住宅

土地と建物がセットで販売されている

・建築条件付き

売主から土地を購入した後、一定期間内に、売主が指定している建築会社で住宅を建築する

間取りや材質、デザイン、設備などの自由度は建築業者が対応できる範囲内となる

・注文住宅

建築業者選びから始めて、間取りや材質、デザイン、設備などすべてゼロから設計して建てる

土地が必要な場合は、予め自分たちで土地を購入する

今回は、ゼロから設計して建てる注文住宅について説明していきます。

相続などで土地を所有していない限り、ほとんどの人が土地の購入から始めることになります。土地の価格は、地域によっても大きさによっても大きく異なります。

また、土地を購入したあとの建物にかかる費用も、家の広さや形状などによって大きく異なります。家づくりには、土地代や建物本体の工事費のほかに付帯工事費や諸費用がかかります。

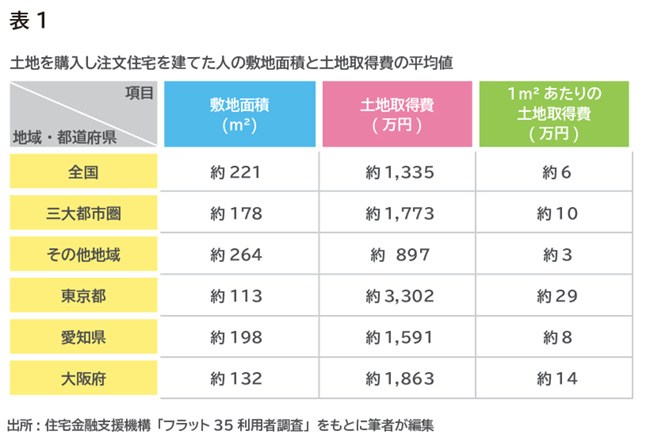

住宅金融支援機構がフラット35の利用者を対象に行った2018年度集計表(表1)を参考に、土地や注文住宅にかかる費用をみるとともに、その他にかかる費用についてもみていきましょう。

●土地にかかる費用

表1によると、注文住宅を建てた人が土地を取得するのにかかった費用は、全国平均で約1,335万円ですが、三大都市圏の平均をみると約1,773万円となり400万円以上の差があります。

全国平均と三大都市圏のなかの東京都を比べると、実に1,967万円の差です。1平米あたりの土地取得費を計算したところ、東京都は全国平均の約4.8倍です。

東京都だけでなく、愛知県や大阪府のような大都市圏では、土地取得費だけで1,500万円は必要になると考えておきましょう。

仮に、東京都内で土地の購入を検討しているとします。表1では、東京都で土地を取得するには約3,300万円かかることになりますが、家を建てる費用も考えると、土地にかかる費用は抑えておきたいものです。

一般的に、土地の価格は、次のような条件が揃うほど高くなるといわれています。

<価格が高い土地の特徴の例>

・駅からの距離が近く、生活の利便性が良い

・日当たりが良い

・間口が広い

・段差や傾斜がない

土地の取得費を抑える例として、駅から徒歩20分以上かかる場所を探す方法があります。

土地の取得費を抑えられても、代わりに車の購入費がかかるという考えが浮かぶかもしれません。しかし、駅からの距離が徒歩20分を超えてくると、たいていはその周辺にスーパーなどがあります。大型の生活用品や重い食料品などは、ネットショッピングで購入することもできます。日頃から自転車に乗っている人なら、自宅から最寄り駅までは自転車で通勤することもできるでしょう。

誰もがほしいと思う土地は、価格が高くなるものです。家を建てた後の生活スタイルを予想して、譲歩できるところとできないところを探りましょう。

●建物にかかる費用

表2によると、住宅面積の全国平均は土地の購入が不要な人で約127平米、建設費の全国平均は約3,390万円。土地を購入し注文住宅を建てた人の住宅面積は約112平米、建設費は約2,778万円です。

このことから、土地の購入が必要な人は、土地が不要な人に比べて住宅面積は小さく、建設費は抑える傾向にあるといえます。

注文住宅にかかる1平米あたりの建設費を計算したところ、どの地域をみても土地の購入が不要な人のほうが高めです。

とくに東京都は、他の地域に比べて土地の価格が高いことから、土地の購入が必要な人は住宅面積も建設費も抑える人が多いといえそうです。とはいえ、建設費の平均は約2,342万円と決して低い金額ではありません。

地域によって平均的な家の広さや建設費に差はありますが、家の広さが120平米前後であれば、建設費の相場は3,000万円台前半 といえます。

●付帯工事費

家を建てるときは、建物本体の工事以外に、ガスや電気の引き込み工事、外構や造園の工事など建物本体に付随するさまざまな工事が必要になります。これらを付帯工事といいます。

地盤の強度によっては地盤の補強工事や改良工事が必要になることもありますが、これも付帯工事に含まれます。おもな付帯工事は次のとおりです。

住宅ローンの不安・お悩みはファイナンシャルプランナーへの相談がおすすめ

<更地に家を建てるときの付帯工事の例>

・屋外給排水工事

道路から敷地内に給排水管を引き込む工事

・屋外電気工事

電気を使用するために敷地の外から敷地内まで電気配線を引き込む工事

・屋外ガス工事

道路から敷地の中までガス管を引き込み、建物との接続まで行う工事

・外構・造園工事

門柱や門扉、駐車場、花壇、家の周りのフェンスなどの工事

・地盤改良工事

地盤が軟弱な場合、地盤を固く改良するために杭などを打ち込む工事

・照明器具工事

リビングやダイニング、寝室など本体工事費に含まれない照明器具の工事

・カーテン工事

カーテン、カーテンレール、ロールブラインドなどの部材と取り付け工事

意外かも知れませんが、照明器具工事とカーテン工事は、ほとんどのケースで本体工事には含まれないことに、注意が必要です。

付帯工事費は、住宅を取得するために必要な費用全体の15%から20%程度になるのが一般的です。実際にどのくらいの金額が工事付帯費としてかかるのかを、表2を例にみてみましょう。

表2の建設費は、建物本体にかかる工事費と付帯工事費の合計金額です。仮に、建設費は2,800万円(土地を購入し注文住宅を建てた場合の全国平均値)だったとします。

この場合、付帯工事にかかる費用は建設費の15%から20%と考えられるので、420万円から560万円となります。建物本体にかかった工事費は2,300万円前後といえます。

付帯工事のなかで高額になる可能性があるのが、地盤の改良工事です。

地盤の補強をするためには、杭を打ち込んだりセメントなどで地面を固めたりします。杭の種類や杭を打ち込む深さなどによって工事費用は異なりますが、一般的には百万円単位の予算が必要です。

そのため、土地を購入するなら、その土地には地盤改良が必要なのか、改良が必要ならどの程度の工事費用になるかを把握しておくことが理想です。

また、予算を低く見積もりすぎたり後回しになったりするものに、外構・造園工事があります。

通常ハウスメーカーや工務店など建築業者との打ち合わせでは、外構の具体的な話は家の間取りや外観がすべて決まってからになります。このタイミングでは、すでに予算オーバーになっていることや外構工事に費用をあまり充てられないことも起こりえます。

外構は家の一部と考えて、打ち合わせ当初から外構の設計もしてもらい、建物本体だけでなく外構・造園工事費用も見積もってもらうようにすると良いでしょう。

●諸費用

諸費用とは、建物本体の工事費と付帯工事費以外にかかる費用のことです。

諸費用には、登記費用や火災保険の保険料、不動産取得税、地盤調査費、建築確認申請費などさまざまなものが該当します。土地を購入するときに発生する仲介手数料や、住宅ローンを組んだときに借入先に支払う各種手数料も諸費用に含まれます。

このほかには、引越し費用や新しいインテリアなどの購入代金もあります。おもな諸費用は次のとおりです。

<おもな諸費用の例>

・土地購入にかかる仲介手数料

土地を購入するときに仲介業者を通した場合にかかる手数料

仲介手数料「土地の価格×3%+6万円(税抜)」(上限)

・測量・地盤調査費用

土地の形状や面積、高低差、地盤の強さなどを調査する費用

・印紙税

建築工事請負契約書や金銭消費貸借契約書を結ぶときにかかる税金

・建築確認申請費用

建物が建築基準法の規定に適合するものか審査してもらうための費用

・登録免許税

土地や建物の表示登記、所有権の保存登記、抵当権の設定登記など登記するときにかかる税金

・不動産取得税

不動産を取得したときにかかる税金

・司法書士の報酬

司法書士に登記を依頼したときにかかる報酬

・融資事務手数料

住宅ローンを組むときに借入先の金融機関に支払う事務手数料

・火災保険・地震保険の保険料

火災保険については住宅ローンを組む場合は必須加入、地震保険については任意加入

・式祭典費用

地鎮祭や上棟式、初穂料などにかかる費用

・インテリア費

新しく購入するカーテンやブラインド、家具などの費用

・引っ越し費用

・着工前や引っ越し時、近隣への挨拶に持参する手土産代

これらをすべて加えると、諸費用は住宅を取得するために必要な費用全体の10%程度になるのが一般的です。

仮に、土地代と建物の工事費用(付帯工事費含む)の合計金額が4,000万円の場合、諸費用は400万円程かかります。

筆者が住宅ローンの相談でみかけるのは、諸費用を低く見積もっていることや現金払いであることを知らないケースです。諸費用は、一般的に住宅ローンの利用ができないため、現金で用意しておきましょう。

予算別にみる注文住宅の特徴

注文住宅は、間取りや外観、仕様などすべてにおいて自由度が高いため、すでに完成している建売住宅と違い、自分たちの好みや希望を住宅に反映することができます。

自由度が高いが故に、要望が増えて予算オーバーになることがあります。そこで、建築費で差が出るところにポイントをあて、予算別にどのような家が建てられるかを解説します。

<注文住宅の建築費で差が出るところ>

・家の形状

・間仕切りの数

・設備や建材のグレード

・水回りの設備の場所

●1,000万円台の注文住宅

注文住宅の建築費は、表2を参考に建設費の80%とすると、2,000万円台からになるのが一般的です。

そのため、1,000万円台の注文住宅のイメージは、コストのかかる要素を徹底的になくした、外装も内装もシンプルな一戸建てです。

・家の形状

外壁は、面積を最小限になるように、凹凸のない長方形や正方形となります。屋根は、傾斜が片面の片流れや単純な山形の切り妻のようなシンプルな形です。

1階と2階の壁の位置を同じにすることで、材料を少なくします。当然のことながら、総床面積は小さいほどコストを減らせるので、必要最小限の広さになります。

・間仕切りの数

部屋の数や間仕切りをなるべく減らします。そうすることで、壁やドアが不要になるので、壁などの材料費やドアの費用、工事費、工事にかかる人件費をコストダウンできるからです。

一部屋あたりの面積が広く開放的な家というイメージになります。

・設備や建材のグレード

住宅設備は、最低限の機能のみ搭載されている製品を使うことになります。旧モデルのものだと安価で提供してくれることもあります。

また、建築業者に設備機器の在庫がある場合は、それらを優先して使うとコストダウンに繋がることがあります。

外壁材や床材、クロスなど大きな面積を占める建材や素材は、量産品や低価格のグレードにして種類を統一すると安価に抑えられます。

・水回りの設備の場所

キッチン・お風呂・洗面所・トイレなど水まわりの設備は、配管が短くなるようにできるだけ近くにまとめて設置し、コストダウンをはかります。

また、水まわりの設備と道路の距離を近くすることで、引き込みを短くして費用を抑えます。

1,000万円台の注文住宅は、間取りを凝ることや材料費の単価が高い外装や内装にすることはできません。しかし、統一感のあるシンプルな家は、家具やインテリアで自分好みの空間を作り上げることができるのです。

●2,000万円台の注文住宅

2,000万円台の注文住宅は、1,000万円台に比べると予算にゆとりはありますが、あれもこれもと希望を入れていくと予算をオーバーしてしまいます。

この価格帯は、家の形状は1,000万円台と変わりませんが、どうしても譲りたくない部分については希望どおりにできることも。希望が実現する例は、次のとおりです。

<希望が実現する例>

・水回り設備のグレードをワンランク上のものにする

・外壁の建材のグレードをあげる

・クロスを部屋ごとに好みのものにする

・窓の数を多くする

・各部屋のドアのグレードをあげる

・収納スペースを増やす

注文住宅の予算が2000万円台の人は、建物はシンプルにしておいて、その他のところに予算を使うという考えもあります。

例えば、外構・造園工事を凝ってみたり、ソファや食卓テーブル、ベッドなど家具にこだわったりしてもいいでしょう。すべての希望が叶わないからこそ、家づくりの優先順位と予算配分の工夫が大切になるのが、2,000万円台の注文住宅といえるでしょう。

●3,000万円台の注文住宅

建築費の予算が3,000万円になると、家の広さが120平米前後であれば、おおむね希望する一戸建てが建てられるといえます。

家の形状は、正方形や長方形のシンプルなデザインだけではなく、ある程度の凹凸をつけられます。住宅設備の他にも建材などのグレードを上げることができ、間取りも自由にすることができます。

玄関回りや柵などの外構の見た目にも、ある程度こだわることができるでしょう。自分たちの好みの住宅を建てやすいのが、この価格帯の特徴です。

ただし、外装や内装に希望を入れすぎたりすると、コストが跳ね上がり予算不足になる恐れは十分にあります。この価格帯で実現できることの例は、次のとおりです。

<希望が実現する例>

・外壁にアクセント壁をつける

・各部屋にも可能な限り収納スペースを確保する

・リビングやキッチンに床暖房を取り入れる

・家の外観にアクセント壁をつける

・キッチンを好きなメーカーのオーダーメイドにする

・大小さまざまな窓をつける

・水回り設備のうち一部を最新のグレードにする

3,000万円台の注文住宅は、優先したい点と妥協してもよい点を明確にし、お金のかけどころとコストを抑えるところのバランスをとることが大切です。

家づくりの流れと支払いスケジュール

注文住宅にかかる費用は、契約から引き渡しまでの間に、数回に分けて支払います。いつ頃にどのようなお金が必要になるのかを、次の5つの時期に分けて確認しておきましょう。

<家づくりの流れと支払い時期の例>

【検討期】

土地や建築業者を探す時期です。購入したい土地が見つかると、土地申込金を支払い、地盤調査をしてもらいます。土地申込金と地盤調査費の目安はそれぞれ10万円です。

地盤が軟弱だった場合は、そのままだと建物が傾く場合があるため地盤補強が必要となります。

【契約期】

・土地の契約

土地が決まると、土地の購入契約を結びます。このときに、土地手付金として売主に対して土地代の10%程度を支払うのが一般的です。

このほかに、仲介会社に対して仲介手数料の半額を支払います。残りの仲介手数料は、住宅ローンの契約が成立する段階で支払うことになります。

・建築工事の契約

土地が決まった時点で、建築業者に注文住宅の相見積もりをとります。その後、建築業者が決まると建築工事の請負契約を結びます。

このとき、契約金として建設費の10%程度を建築業者に支払います。契約金は、工事代金の一部を予め前払いする形になるので、工事代金に充てられます。

このほか、契約書に貼る工事請負契約印紙税が、工事代金に応じてかかります。

・建築確認申請

建築確認申請とは、これから建てる家が建築基準法などの法律に適合しているかを確認する手続きで、建築業者が行ってくれます。この申請にかかる費用として、10万円から20万円をみておくといいでしょう。

・住宅ローンの正式申込みと契約

住宅ローンを利用する場合は、住宅ローンの契約書に貼る印紙税が借入金額に応じてかかります。

・土地残金の支払い

土地代のうち、手付金を除く残金を売主に支払います。また、仲介会社に仲介手数料の残り半分も支払います。

・つなぎ融資や分割融資の申込みと契約

住宅ローンの融資は、建物が完成し引き渡しが行われた後でないと実行されません。そのため、建物完成までに必要な土地代などの資金を現金で支払えない場合は、金融機関につなぎ融資や分割実行(分割融資)を申し込み、資金を調達します。

つなぎ融資とは、金融機関が住宅ローンとは別に用意している短期融資です。分割実行(分割融資)とは、住宅ローンを建物完成前から複数回に分けて実行する方法です。

【着工期】

工事にとりかかるタイミングで、着工金として建設費の30%程度を建築業者に支払います。

工事をする前には、工事の安全を祈願して地鎮祭を行いますが、神主への謝礼やお供え物の代金として地鎮祭費用が数万円かかります。また、近隣への挨拶として数千円程度の手土産代も見込んでおきましょう。

【上棟期】

柱や屋根などの建物の骨組みができあがると、中間金として建設費の30%程度を建築業者に支払います。このとき上棟式を行う場合は、上棟式費用として10万円程度がかかります。

【引き渡し期】

建物が完成したら、引き渡しの段階で工事費の残金を建築業者に支払います(建設費の30%)。追加の工事費用が発生した場合は、この時期に支払います。

この時点で住宅ローンの借入先から借入金額が振り込まれるので、つなぎ融資や分割融資の返済は精算されることになります。このほかにかかる費用としては、住宅ローンの諸費用や引っ越し費用などがあります。

注文住宅は、追加費用が発生することや、諸費用や付帯工事費を低く見積もっていることが少なくありません。そのため、建築前から夫婦や家族で資金計画について話し合っていても、手元資金を予定より多く使ってしまうことがあります。

その結果、住宅ローンの借入金額が大きくなり、住宅ローンの返済が負担になることも考えられます。負担が大きくなりすぎると、車の買い替えをするときにマイカーローンを利用したり、子どもの教育費には奨学金や教育ローンを利用したりして多重負債となるケースも見受けられます。

注文住宅を建てる人は、土地から購入し住宅ローンを利用する人が多いので、頭金の設定や住宅ローンの返済計画は非常に重要です。20年先まで想像したときに、住宅ローンの支払いを続けながら安定した生活を送れるか心配な場合は、ファイナンシャルプランナーに相談することをオススメします。

ファイナンシャルプランナーに相談すると、家にかかる費用や住宅ローンの借入金額が適正なのかのアドバイスや、収入と支出のバランスを判断して節約できるところを教えてくれます。

また、教育費の準備の方法や老後の資産形成などについても相談できます。20年後、30年後に人生を振り返ったときに、現在の決断が正解だったと思えるように、ファイナンシャルプランナーの相談を活用することも検討すると良いでしょう。

※本ページに記載されている情報は2020年7月13日時点のものです

【参考文献】

住宅金融支援機構 フラット35利用者調査(2018年度)

https://www.jhf.go.jp/about/research/loan_flat35.html

中山 弘恵(なかやま ひろえ)

監修:株式会社プラチナ・コンシェルジュ

ファイナンシャルプランナー(CFP(R))、1級FP技能士、住宅ローンアドバイザー、定年力アドバイザー、相続手続カウンセラー。 年間200回を超えるセミナー・研修、年間80回を超える個別相談、生活に関わるお金や制度をテーマにした執筆業務に従事。「わかりやすく丁寧なセミナー」「安心しながら気軽に話せる相談相手」「ストレスなく読み進められるわかりやすい文章」として定評がある。