【住宅ローン】ボーナス払いと毎月払い、返済額の差は?メリット・デメリット解説

住宅ローンの返済方法には、「毎月払い」の他に、一定額を上乗せで支払う「ボーナス払い」があります。今回は、住宅ローンにおけるボーナス払いのメリット・デメリットとともに、ボーナス払いを利用する際の注意点についてFPが解説します。

目次

住宅ローンのボーナス払いとは?

住宅ローンの返済方法には、「毎月払い」の他、一定額を毎月払いに上乗せで支払う「ボーナス払い(ボーナス併用払い)」があります。ボーナス払いとはどのようなものなのか、見ていくことにしましょう。

・ボーナス払いでは、年2回一定額を加算して支払う

購入する住宅が決まり住宅ローンの返済計画を立てる場合、当然ながら固定資産税、火災保険料、地震保険料、修繕費などのローン以外の住宅関連コストも考慮しなければなりません。

また、教育費や老後資金など、その後のライフプランに必要なお金が不足することのないよう、住宅ローンは無理のない金額で借り入れを行う必要があります。

住宅ローンを借りる際には、毎月払いだけにするのか、ボーナス払いを併用するのかで迷う方も多いのではないでしょうか。

ボーナス払いとは、金融機関によって「ボーナス時返済」、「ボーナス時加算」、「半年ごと増額返済」などと呼び方は異なりますが、年に2回、毎月の返済額に加えて一定額を加算してローンを支払う方法です。

賃貸の時は毎月同じ家賃を負担していたのですから、基本的には毎月払いだけで計画を立てた方が今後の生活のイメージがしやすいかもしれません。

しかし、なるべく早く返済を終えたい場合や毎月の返済額を少なくしたい場合には、ボーナス払いを利用する方法もあります。但し、ボーナスは業績によって金額が増減しますし全く出ないということもありえます。ボーナス払いの割合は慎重に決めましょう。

・ボーナス払いの割合はどのくらいにすればいい?

住宅ローン借入額のうち、どのくらいの割合までボーナス払いにすることができるかは金融機関によって異なりますが、上限は40%~50%というのが一般的です。

全期間固定金利の【フラット35】ではボーナス払いの上限は借入額の40%です。しかし、ボーナス払いの割合を上限額近くにしてしまうと、支給されるボーナスが減ったり、他の支出が増えたりした時に住宅ローンの支払いが厳しくなってしまいます。ボーナス払いの割合はなるべく低く抑えた方がよいでしょう。

金融機関のホームページでは、毎月返済金額と、ボーナス返済の金額を入力してローン返済額のシミュレーションができるところがありますので、自分の場合はどのような返済額になるか試してみるとよいでしょう。

・ボーナス払いの割合を変更することはできる?

住宅ローンは数十年という長い期間続くものです。

ボーナス払いを利用して住宅ローンの支払いを始めたとしても、最初に決めたボーナス払いの金額を払い続けることが難しくなることもあるでしょう。逆に、ボーナス払いの金額を増やしたいということがあるかもしれません。

その場合は、ほとんどの金融機関ではボーナス払いの金額の割合を変更したり、ボーナス払いを辞めて毎月払いのみにしたりすることもできます。

支払内容の変更手続きは、金融機関によって異なりますので事前に問い合わせましょう。なお、変更手続きには手数料や書類に貼付する印紙代がかかることがあります。

住宅ローンのボーナス払いのメリット

住宅ローンのボーナス払いを利用するメリットについて見てみましょう。

・毎月払い分の支払い額を少なくできる

住宅ローンのボーナス払いを利用すると、毎月払い分の支払い額を少なくすることができるのがメリットです。

毎月払いのみだと、毎月の住宅ローンの支払額が多くなり、給料だけでは生活費が不足してしまい、結局はボーナスで生活費の不足分を補っているという家庭も見られます。そういったケースでは、ボーナス払いを利用して毎月の返済額を抑えた方が、家計管理がスムーズになることもあります。

返済期間35年、金利1%、借入額3,000万円の住宅ローンを利用した場合、ボーナス払いの割合によって毎月の返済額がどのくらいの違いになるか示してみます。

上記の例では、ボーナス払いなしでの毎月の返済額は8万4,685円ですが、ボーナス払いの割合を50%にすると4万2,342円と大きく減少します。一方で、ボーナス払いの金額が25万4,498円になってしまいます。

つまり、ボーナス月には約30万円の住宅ローンを返済しなければならないということになります。

ここまでボーナス払い金額が大きくなると、ボーナスが減った場合に住宅ローンの支払いができなくなる可能性も出てくるかもしれません。

また、ボーナスの額はそれなりにあっても、子どもの教育費がかさんだり、家族が病気やけがで入院したりして支出が増えるなど、住宅ローンの支払いが厳しくなることもあるでしょう。

ボーナス払いを利用する際は、今後のライフプランも考慮して、返済期間を通じてボーナスで払える額なのか、よく検討した上でボーナス払いの割合を決めましょう。

住宅ローンの不安・お悩みはファイナンシャルプランナーへの相談がおすすめ

・住宅ローンの返済を早めに終わらせることができる

住宅ローンを無理なく返済するにはなるべく長い期間で借りて、途中で繰り上げ返済をしていこうという考え方もあります。しかし、返済期間が長くなると、支払う利息の総額が膨らんでしまいます。

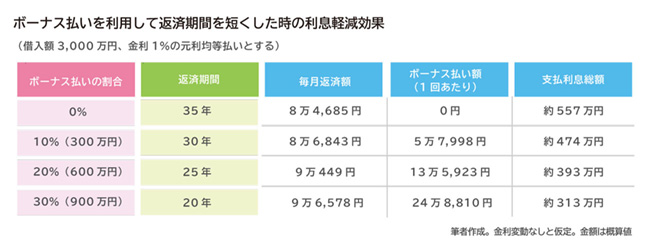

金利1%の住宅ローンを、ボーナス払いの割合20%で3,000万円を借り入れた場合、返済期間による利息総額の違いを見てみましょう。

上記の表からわかるように、同じ金額を借りた場合でも、返済期間が長くなればなるほど支払う利息の総額は増えてしまうのです。

そこでなるべく短い期間でローンを組むのが理想なのですが、実際は長い期間で借りて、随時繰り上げ返済により支払利息を減らすという方法をとることが多くなっています。というのも、短い返済期間にすると毎月返済額やボーナス払い額も大きくなり、途中でローンの返済ができなくなる心配があるからです。

繰り上げ返済をするには、毎月の給料や、ボーナスの一部を繰り上げ返済用に貯蓄しておき、まとまった金額になったら繰り上げ返済に回すというのが一般的な方法です。しかし、繰り上げ返済のために貯蓄をしようと思ってもなかなか貯めることができないことも多いでしょう。

繰り上げ返済をするには、定期預金などで先取り貯蓄をして資金を確保する方法もありますが、それならボーナス払いを利用してなるべく早く返済してしまおう、という考え方もあります。比較的安定した職業で景気変動によるボーナス額への影響が少ない方は、検討してみても良いでしょう。

このように、ボーナス払いを利用して返済期間を短くすると、支払利息総額を減らすことができます。支払利息総額が減るのは魅力的ですが、ボーナス払いの金額は無理のない金額に設定し、無事に住宅ローンを完済できるようにすることが大切です。

住宅ローンのボーナス払いのデメリット

住宅ローンのボーナス払いには下記のようなデメリットもあります。

・ボーナスが少なくなった時にローン返済が厳しくなる

住宅ローンは長期間続くものですので、返済期間中に、景気悪化や勤務先の業績悪化によりボーナスが減ることもあるでしょう。そうなると、ボーナス払い分の返済が厳しくなることも考えられます。

マイホームを購入する際に預貯金をすべて頭金に回すのではなく、ある程度の資金は返済が厳しくなった時のために取っておきましょう。

ボーナスが減り、住宅ローン返済が難しくなった時は、預貯金や緊急予備資金をボーナス返済用に利用しましょう。緊急予備資金は生活費の最低6か月分、できたら1年分ほどを確保しましょう。

住宅ローンの支払いが難しくなった場合は、借り入れを行った金融機関に早めに相談しましょう。多くの金融機関では、事情に応じて返済額を減らしたり、返済期間を延長したりする対応をしてくれます。

特に、新型コロナウイルス関連で収入が大きく減った場合には柔軟に対応してくれる場合もありますので、早めに相談するようにしましょう。

・支払う利息総額が多くなる

返済期間が同じでボーナス払いを利用すると、毎月払いのみで支払うより支払う利息総額が増えてしまうというのもデメリットです。

ボーナス払いのメリットを説明した時と同じように、返済期間35年、金利1%、借入額3,000万円の住宅ローンを利用した場合に、利息総額を含めた総返済額がどうなるかを加えて見てみましょう。

このように、借入額の半分をボーナス払いにすると、毎月払いのみの時より約3万円、利息総額が多くなってしまいます。

自分の支払い方法ならどれくらいの利息総額になるのか試算し、許容できる金額の範囲なのかを確認してみると良いでしょう。

住宅ローンのボーナス払いを利用する際の注意点

これまで述べてきたように、住宅ローンのボーナス払いにはメリットとデメリットの両方があります。少しでもデメリットを減らすためには、以下のようなことに注意すると良いでしょう。

・返済計画を立てる際には、ボーナスをあてにしない!

住宅ローンの返済計画を立てる場合には、ボーナス払いを利用する際でも、ボーナスをあてにしないようにしましょう。

今もらえているボーナスがずっと続く保障はありませんし、年齢が上がればボーナスが増えるはず、というのもあてになりません。ボーナスは低く見積もって返済計画を立てましょう。

・ボーナス払いの割合を低くする

ボーナス払いを利用する場合でも、住宅ローンに占めるボーナス返済の割合は低めにした方が良いでしょう。ボーナス払いの返済割合を低くしておけば、ボーナスが減少しても影響は少なく済みます。

・預貯金を多めに確保する

ローン返済を早く終わらせるためには繰り上げ返済に回すことも有効ですが、長い返済期間の間にはいろいろなことがあります。

ボーナス返済を利用する場合には、ボーナスが減っても住宅ローンの返済ができるよう預貯金には余裕を持っておきましょう。

・特約付きの団信や生命保険で備える

ローン返済期間中に病気で働けなくなったり、治療のためお金がかかったりする場合が出てくることも考えられます。

あなたにぴったりの保険をファイナンシャルプランナーと一緒に見つけませんか

住宅ローンには団信(団体信用生命保険)の保障がありますが、住宅ローン契約者が死亡したり、所定の高度障害状態になったりした場合に、対応するものですので、一般的な団信では病気で働けなくなった場合の保障はついていません。

入院中や病気療養中でも住宅ローンの支払いは必要ですので、住宅ローンの支払いが重くのしかかってきます。

そこで、「がん保障特約付き団信(がん団信)」や「3大疾病特約付き団信」といった、病気になった時に住宅ローンの支払いが不要になる団信を利用する方法もあります。

一般的ながん団信は、所定のがんにかかり医師からがんと診断された場合に住宅ローンの支払いをしなくてもよい、というものです。「所定のがん」がどういう状態のがんなのかは、がん団信によって異なります。

また、3大疾病特約付き団信は、「がん、脳卒中、急性心筋梗塞」の3大疾病にかかり所定の状態になった場合に残りの住宅ローンの支払いが不要になります。3大疾病に糖尿病や高血圧症などの5つの重度慢性疾患を加えた8大疾病特約付きの団信もあります。

がん団信や疾病特約付きの団信は、一般的には所定の状態になったり、一定期間、就業不能の状態が継続したりした時に住宅ローンの支払いが不要になるもので、通常、保険料は住宅ローンの金利に上乗せされます。

せっかく低金利で住宅ローンを借りることができたのに、金利を上乗せされるのに抵抗があるかもしれませんが、もし病気になって住宅ローンの支払いができなくなってしまったら、マイホームを手放さざるを得なくなる可能性もあります。

がん団信や疾病特約付きの団信を利用しない場合は、預貯金でカバーできない分を、就業不能状態になった際に一定額が支払われる一般的な保険に加入しておく方法もあります。

・自分に合った方法でローン返済を!

このように、ボーナス払いにはメリットとデメリットそれぞれありますが、サラリーマンにとって身近なボーナス払いをうまく活用して、住宅ローンを返済する方法もあります。

自分はどのように住宅ローンを返済していったらいいのか、返済計画を立てるのが難しいという場合は、お金の専門家であるファイナンシャルプランナーに相談してみてはいかがでしょうか。

マイホームは人生最大の買い物ともいわれていますのでなるべく不安は取り除いておきたいものです。住宅を購入すると、ライフプランも大きく変わりますし、保険の見直しも必要です。ローン返済計画に合わせて、団信の選び方や保険の見直しも相談してみると良いでしょう。

※本ページに記載されている情報は2020年7月10日時点のものです

福島 佳奈美(ふくしま かなみ)

監修:株式会社プラチナ・コンシェルジュ

ファイナンシャルプランナー、DCアドバイザー。 情報システム会社で金融系SE(システムエンジニア)として勤務した後FPとして独立。保険、住宅ローン、教育費、老後資金準備などのマネーコラム執筆やセミナー講師、個人相談でお金の不安をなくすための正しい知識とライフプランニングの重要性を伝えている。