勤続年数が短くても住宅ローンを組める?審査では何を見られる?FPが解説

勤続年数が短い場合でも住宅ローンを組めるのでしょうか?金利が高くなるなどデメリットはないのでしょうか?住宅ローンの審査には様々な項目があり、証明する書類を提出します。自分が望むタイミングで買えるよう、審査項目や仕組みを知っておきましょう。

目次

住宅ローンの審査項目は?

人生の買い物の中で、最も高いものの一つが住宅です。現金一括で購入できる人は少数派でしょう。多くの人は住宅ローンを組み、その借入額はかなり高額になります。

住宅ローンを貸し出す金融機関にとっては、最後まできちんと返してくれる人かどうかを見極めることがとても重要です。そのために行われるのが住宅ローンの審査です。

金融機関はホームページなどに住宅ローンの商品概要を掲載していて、そこには様々な条件が記載されています。提出書類も多岐にわたります。

申し込んできたのはどんな人か、そして、その人が購入しようとしているのはどんな住宅か、情報を取得して、お金を貸すかどうかの判断をしているのです。

●転職が増えた時代でも勤続年数は重要?

かつてなら新卒で入社した会社に定年まで勤めるのが一般的でした。しかし転職する人は年々増えています。

働き盛りで、キャリアアップや、自分に向いた仕事を求めて転職を考えるような現役世代は、プライベートにおいても家族を作り住宅購入を検討する時期にあたります。

近々転職を考えている、あるいは転職した直後で勤続年数が短いけれど住宅を購入したいと思ったとき、審査で不利になるかもしれないと心配な人もいることでしょう。

まずは住宅ローンの融資において、金融機関がどんな項目を考慮しているかを見てみましょう。

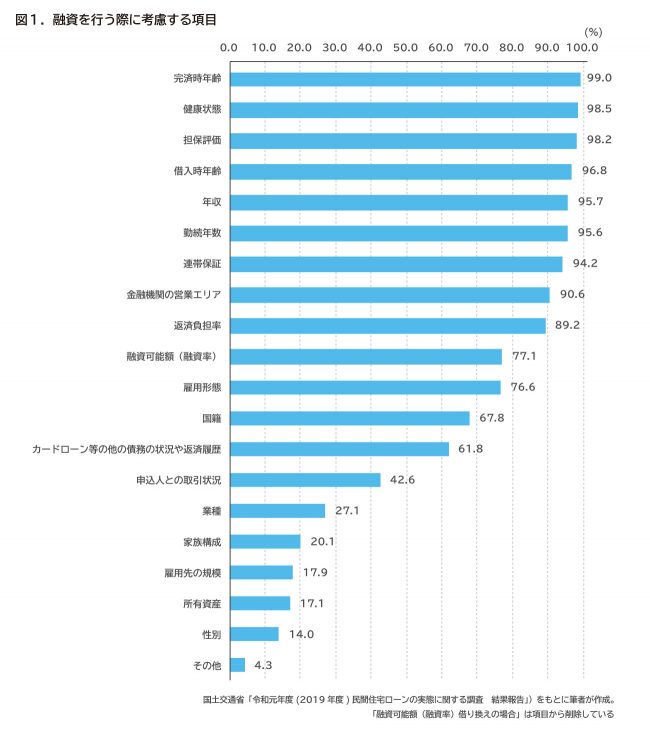

図1は、住宅ローンを融資する際にどのような項目を考慮するかを、住宅ローンを取り扱う銀行、信用金庫など約1,200の金融機関に調査したものです。

99%の金融機関が考慮するのが完済時の年齢です。借入時の年齢も上位に入っています。何歳で借り入れて何歳で返し終わるのか、年齢は大きな要素です。

次に考慮されるのが健康状態。これは意外と盲点だったのではないでしょうか? 民間の住宅ローンは、通常本人が亡くなった場合に備えて団体信用生命保険がセットになっています。健康状態に問題があり団体信用生命保険に加入できない場合住宅ローンは原則借りることができません。

次に挙がっているのが購入する不動産の担保評価です。これは住宅ローンの大きな特徴の一つです。借りる人と同じくらい、どんな住宅なのかも詳細に審査されます。

なぜなら、もしも住宅ローンを借りた人が返せなくなったら、金融機関は担保にした住宅を売却することでお金を回収するからです。いざというときに、どれくらいの価格で売れる住宅なのかは金融機関にとって重要な審査項目です。

続いて挙がっているのが年収と勤続年数です。年収は95.7%、勤続年数は95.6%の金融機関が審査項目としています。

では、勤続年数が考慮されるとして、どれくらいあれば審査を通るのでしょうか?

判断は金融機関により異なる

●勤続年数にこだわらない金融機関も

調査では、勤続年数は多くの金融機関で審査項目として挙がっていました。しかし、どれくらい考慮されるかは金融機関ごとに異なります。

そこで、各金融機関のサイトで住宅ローンの条件を確認してみました。勤続年数については次の通りです。

*都市銀行

A銀行 安定した収入のある方(勤続年数は記載なし)

B銀行 記載なし

C銀行 給与所得者は勤続1年以上、給与所得者以外は営業3年以上

銀行によりバラツキがあります。

ネット銀行や流通系の銀行などでも住宅ローンを取り扱っています。そちらも見てみましょう。

*ネット銀行や流通系の銀行など

D銀行 勤続2年以上の正社員または契約社員

E銀行 前年度の年収(自営業は申告所得)が400万円以上(勤続年数については記載なし)

F銀行 給与所得者は6カ月以上勤務、会社経営者および個人事業主は事業開始後3年を経過している

やはり銀行により様々です。中には、「同一企業という制限はない、転職後の勤続年数が短い場合も相談に応じる、勤続年数が短いから金利が高くなることはない」とサイトに記載している銀行もあります。

※各銀行のサイトは2020年7月9日時点で確認

融資の条件として勤続年数を記載していない銀行は想像していたよりも多い印象です。さらに条件としている銀行でも6か月以上や1年以上、長いところで3年以上です。例えば10年以上などという長期の勤続年数を求めるところはないようです。

一方、住宅金融支援機構と金融機関が提携して取り扱う「フラット35」は、勤務形態や勤続年数に関する制限はありません。様々な立場の人に融資を行うスタンスだからです。

その代わり対象となる住宅の広さや技術基準に条件があります。購入しようとしている住宅が条件を満たしていないと、収入が高くても勤続年数が長くても「フラット35」は利用できません。

民間の金融機関の住宅ローンも、半公的な住宅ローン「フラット35」も、勤続年数が短いことだけで審査に通らないわけではありません。

例えば、住宅ローンを申し込んだ知人などから、「A金融機関はダメだったけど、B金融機関では審査が通った」なんて話を耳にすることはありませんか?

住宅ローンを取り扱う金融機関には、都市銀行、地方銀行、信託銀行、そしてネット銀行など新しいタイプの銀行、さらに信用金庫、信用組合、労働金庫、生命保険会社、損害保険会社、住宅ローンを専門とするモーゲージバンクまで数多くあります。

取り扱っている住宅ローンの種類も、金融機関により特徴があります。そして、融資するかどうかの判断は金融機関ごとに異なります。年齢や予算、購入したい住宅、利用したい住宅ローンのタイプなどをもとに、どの金融機関が向いているかを、住宅ローンに詳しいFPに相談するのもいいかもしれません。

●点数主義ではない金融機関が半数以上

先ほどの調査では、審査の方法についても調べていますので、ご紹介しましょう。

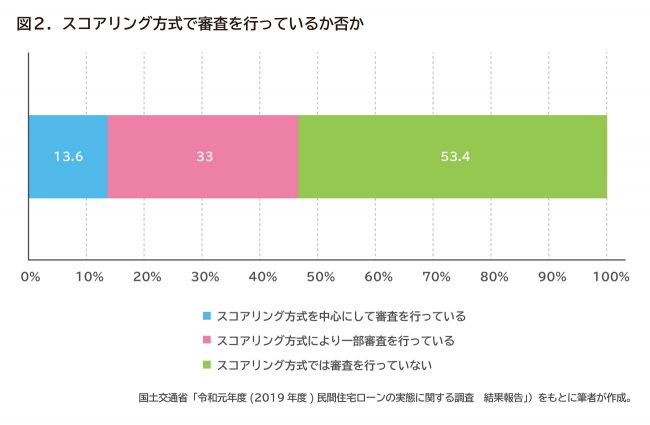

申込者のデータをもとに審査項目ごと(年収、返済負担率等)に点数をつけて、その合計点によって融資するかどうかを決める方法をスコアリング方式といいます。スコアリング方式で審査を行っているかどうかについては図2の結果になっています。

図2を見ると、「スコアリング方式を中心にして審査を行っている」金融機関は13.6%。「スコアリング方式により一部審査を行っている」金融機関は33%。程度の差はあるもののスコアリング方式を活用しているのは合わせて46.6%です。

しかし残りの53.4%つまり半数強は、「スコアリング方式では審査を行っていない」と回答しています。単なる審査項目の点数化ではなく、総合的に判断している状況がうかがえます。

過去数年と比較しても、スコアリング方式で審査を行っているか否かの調査結果に大きな差はなく、半数以上はスコアリング方式ではない方法となっています。

つまり、様々な項目を審査され、金融機関によっては勤続年数が考慮されるが、それだけで判断されるわけではないことが、このデータからも読み取れます。

ローンを組むまでの流れと提出書類

さてここで、審査項目を証明する書類や、住宅ローンの審査の流れについても確認しておきましょう。

住宅ローンを借りたい場合、通常はまず仮審査(事前審査とも呼ばれる)を申し込みます。仮審査に通っていることが購入契約の条件になる場合もあります。

仮審査に通ったら、いよいよ本審査に進みます。仮審査と本審査の内容は大きくは変わりませんが、仮審査に通ったら必ず本審査に通るとは言い切れません。

無事に本審査に通れば融資が実行され、住宅を購入することができます。

仮審査(事前審査)も本審査も、提出する書類はほぼ同じで、次のようなものが必要になります。

*本人確認書類

運転免許証、健康保険証、住民票の写しなど

*仕事や収入に関する書類

源泉徴収票(給与所得者、前年分)、確定申告書(個人事業主など、前年分)、住民税決定通知書など。勤務先や勤務状況が変わったばかりの人の場合は、直近3か月の給与明細書や1年分の賞与明細など。職歴書が求められる場合も

*不動産に関する書類

売買契約書、重要事項説明書、パンフレット、工事請負契約書、間取り図、建物登記事項証明書など(不動産に関する書類は、戸建てかマンションか、新築か中古かにより異なる)

*他の借り入れがあれば、その償還予定表

源泉徴収票には勤務先、年収が記載されています。健康保険証にはいつから被保険者になったかが記載されているので勤続年数がわかります。金融機関によっては勤務先に在籍確認を行うこともあります。

また、住宅ローンの申し込みから融資の実行までには一定の時間がかかるので、近く転職の予定があるなら、正直に金融機関に伝えておいた方が賢明です。

例えば仮審査と本審査の間で転職して収入などが違ってくると、転職後の収入で審査のやりなおしになります。できれば転職後少し落ち着いてから住宅ローンを申し込む方がいいかもしれません。

先ほど紹介した通り、住宅ローンを取り扱う金融機関はたくさんありますから、勤続年数が短くても申し込みが可能な金融機関を選ぶことです。

「勤続年数の条件について確かに記載はないけれど、転職して数か月でもほんとに貸してくれるの?」「転職はしたけれど、ずっと会社員として働いてきたのだから、前職の勤続年数を足し算できないのか」と、疑問に思う方もいることでしょう。

実際のところ金融機関では、サイトやパンフレットに記載している内容だけではなく、表には出さない審査基準もあり、特に対面で審査を行う金融機関では、総合的な判断をしているようです。

そのため、通ると思っていたのに落ちたり、ダメかなと思っていたのに通ったりするケースもあります。審査に通らなかった場合、その理由を聞いても金融機関は教えてくれません。

逆に、審査基準や提出した書類の内容のみならず、金融機関と相談を重ねる過程で申込者の事情を考慮してくれる可能性もあります。

●ネットと対面どちらが有利?

インターネットの普及で、住宅ローンも申し込みから融資までネットで完結!という銀行も増えています。

ネットで質問に答えて、必要事項を記入し、契約書などは郵送でやり取りします。便利ですが、ネットの方が審査は厳しいという人もいます。判断材料が書類中心だからだと推測します。

対面であれば、例えばグループ会社への転籍であるとか、転職して間もないけれど現在の勤務先の方が規模は大きいとか給与は高いとか、プラスの材料をアピールすることもできます。

収入が安定していて、最後まで返してくれるかどうかが金融機関にとっては重要ですから、その材料を提供できるなら交渉してみるのも一つの方法です。

日頃から注意すべきことは?

さて、勤続年数はあくまで審査の一項目であり、勤続年数が短くても住宅ローンを組める可能性があることがわかりました。最後に、住宅ローンの審査を通るために、日頃からどんなことに気をつけたいかを紹介しましょう。

*収入アップ、キャリアアップの転職をする

収入が高い方が返済負担率に余裕がもてますし、勤続年数の短さもプラスにアピールできます。

*クレジットカードやスマホの支払いで遅延しない

クレジットカードの利用残高、スマホの分割払いは借入金です。遅延すると住宅ローンの審査に影響する可能性があります。

*健康維持に努める

病歴や持病があって団体信用生命保険に加入できない場合、勤続年数が短いよりも影響が大きくなります。

最初に紹介した住宅ローンの審査項目を思い出すと、おのずと想像がつくのではないでしょうか。

以前なら審査に通っていた条件の人でも、今はなかなか通らないという話を聞くこともあります。融資の条件や判断の基準は、その時の金融機関の経営方針や経済情勢などによっても変化するようです。

住宅ローンに強いFPなら、最新の動向や事情も押さえていることでしょう。審査の基準は勤続年数だけではありませんが、勤続年数の短さが気になる人ほど、他の項目がちゃんと満たされて、貸しても大丈夫な人と思われるように普段から家計管理をしっかりと行いたいものです。

いずれ住宅ローンを借りる予定なら、適正な借入額なども含め、一度FPに相談してはいかがでしょうか。

※本ページに記載されている情報は2020年7月9日時点のものです

坂本 綾子(さかもと あやこ)

監修:株式会社プラチナ・コンシェルジュ

ファイナンシャルプランナー。大学在学中より雑誌の編集に携わり、卒業後に取材記者として独立。1988年よりマネー誌、女性誌にて家計管理や資産運用の取材記事を執筆。1999年ファイナンシャルプランナー資格取得。執筆に加えて、家計相談やセミナー講師も務める。