マンション購入の頭金いくらが目安?無理のない住宅ローン返済についてFPが解説

マンション購入では、住宅ローンを借り長期にわたり返済が続きます。その際の頭金の目安は一体いくらになるのでしょうか。この記事では、無理なく返せるローンを組むための頭金と物件価格の目安を、アンケート調査の平均等を紹介しながら、FPが解説します。

目次

マンション購入の頭金っていくらが目安?

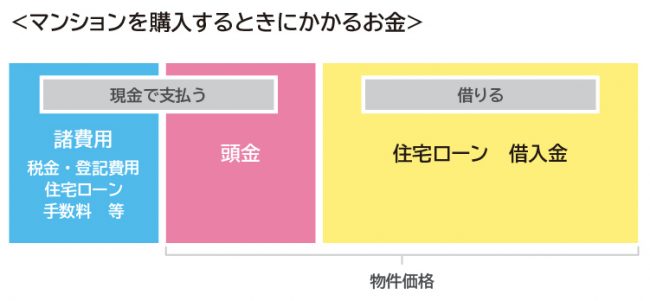

●マンションを購入するときに必要なお金

マンション購入の頭金とは、物件価格から、住宅ローンの借入金をひいた残りの部分の金額のことで現金で払います。

たとえば、物件価格が5,000万円で住宅ローンを4,000万円借りる場合、頭金は差額の1,000万円。ですから、頭金を多く用意できれば、借入金額を下げることができますが、頭金があまり用意できないと、多く借りることになります。

一般的には、マンションを契約した時に頭金の一部を「手付金」として売主に支払い、残りの頭金を引き渡し時までに支払います。

マンションを購入するときには、物件にかかるお金以外にも税金や登記費用、住宅ローン借入費用(金融機関に払う手数料など)といった諸費用がかかります。一般的にこの諸費用も頭金と同様に現金で支払います。

●一般的には物件価格の20%が頭金の目安

マンション購入を考えている人は、頭金をいくら用意すればよいのか、その金額の目安は早めに知っておくと良いでしょう。今ある貯金でまかなえるのか、それとももっと貯金した方がよいのかわかるからです。

一般的には、物件価格の20%が頭金の目安と言われています。過去に、金融機関が貸し出していた住宅ローンの上限が、物件価格の8割までという時代があり、そのことが影響しています。

それでは、最近の頭金のトレンドを知るために、すでにマンションを買った人は一体どのくらい頭金を入れているのでしょう。首都圏でマンションを買った人へのアンケート調査結果を紹介します。

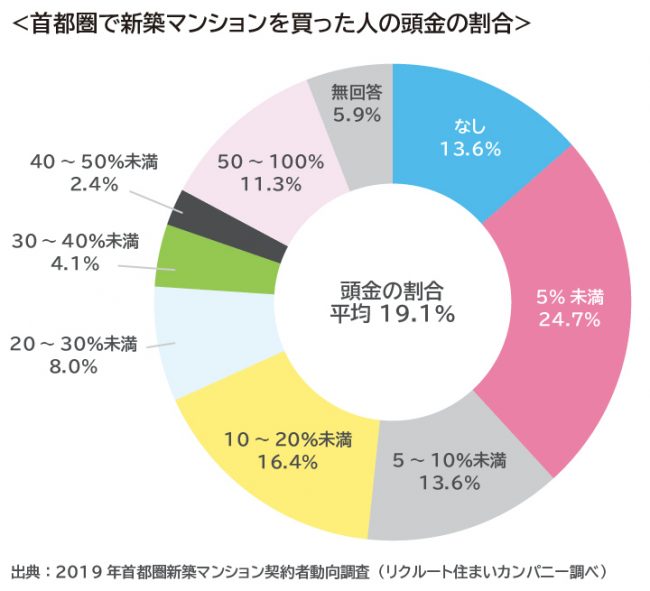

首都圏4都県および新築マンション購入者に限った調査ではありますが、頭金の割合は平均19.1%と、一般的な頭金の目安「物件価格の2割以上」という数字に近い結果となっています。

一方で、頭金ゼロで購入している人も13.6%と7人に1人いることもわかります。昨今は低金利でローンを借り入れできることもあり、頭金を入れずにマンションを購入する人もいるようです。

しかし筆者はファイナンシャルプランナー(FP)として、頭金ゼロでの購入はおすすめしていません。なぜでしょうか。

頭金をできるだけ用意した方がいい理由

前述のように、頭金を入れなくても審査さえ通れば、ローンを借りてマンションを購入することは可能です。貯金があまりなくてもマンションを買うことができますが、デメリットは少なくありません。頭金をできるだけ用意した方がいい理由として、頭金ゼロのデメリットをお伝えします。

●頭金ゼロの5つのデメリット

デメリット1:毎月のローン返済額が高くなる

頭金を用意しないと、物件価格すべての金額を住宅ローンで借りることになります。借りる金額が増えれば、その分、毎月のローン返済額が高くなります。

デメリット2:借入金利が高くなることがある

金融機関によって、頭金が物件価格の一定割合以上あると、借入金利が引き下げられる場合があります。また多くの銀行で取り扱いがある、長期間固定金利で借りる【フラット35】でも、頭金が10%以上ある場合に比べて、10%未満の場合は、借入金利が高くなってしまいます。

デメリット3:ローンの総返済額が増える

借り入れる金額が多くなり、借入金利が高くなることによって、頭金がある場合に比べてローンの総返済額が増えることは避けられません。

デメリット4:ローン審査が通りにくくなる

住宅ローンは、金融機関の審査に通らないと借りることができません。金融機関は、お金を貸す人について、所得や資産状況、勤務先や勤務形態、家族環境等をトータルで審査します。そのとき、頭金を用意できないことは、「貯金力がない人」と捉えられ審査に通りにくくなる材料となります。

デメリット5:担保割れのリスクが大きくなる

マンション購入後、もし売却することになったときに、売却できる金額よりも住宅ローンの残債の方が高い場合、「担保割れ」となってしまいます。もしその時に、不足分を埋める自己資金が用意できないと、ローンが返せなくなり、売りたくても売れない事態に陥ります。頭金を入れないことで借入金額が膨らみ、担保割れのリスクが大きくなってしまうのです。

●頭金ゼロと20%入れた場合の比較シミュレーション

5つのデメリットがありましたが、頭金の割合が、どのくらい金額に影響を与えるのか、あるマンション購入を例にして、比較してみましょう。

<シミュレーション例>

マンション価格:5,000万円

借入金利:頭金ゼロの場合1.56%、頭金20%の場合1.3%(いずれも固定金利でずっと変わらないものとする)

返済期間:35年間

返済方法:元利均等返済/ボーナス払いなし/繰り上げ返済なし

頭金ゼロと頭金20%のちがいを3つの視点で比べてみます。

(1)毎月のローン返済額

35年間返し続けることになる毎月の返済額は、頭金ゼロの場合、15万4,565円、頭金20%の場合、11万8,592円と、頭金ゼロの方が3万5,973円高くなりました。

毎月約3万6,000円もちがうと、子どもの教育費がかかる時期などに、家計が圧迫される可能性が高くなりそうです。

(2)総返済額

35年間の総返済額は、頭金ゼロの場合、6,491万7,577円、頭金20%の場合、4,980万8,848円となりました。後者の金額に頭金として支払った1,000万円を足して比較すると、その差額は510万8,729円となります。

頭金を入れないと、総支払額は約511万円も高くなるのです(手数料は考慮していません)。

(3)10年後の残債

10年後にローンがどのくらい残っているか見ると、頭金ゼロの場合、3,837万6,616円、頭金20%の場合、3,036万1,160円と、頭金ゼロの方が801万5,456円高くなりました。

万が一、10年後にマンションを売却せざるを得なくなった際、残りのローンを返し終えるためには、頭金20%の場合に比べて約800万円高く売る必要が生じます。

このように、頭金を入れた場合と入れない場合では、もし審査が通って借りられたとしても、金額的に多くのデメリットが生じます。できるだけ頭金を多く入れて借りる方が良いことが分かっていただけたと思います。

●頭金を貯めるデメリットもある

頭金はできるだけ用意した方が良いと書きましたが、頭金ゼロの人が、これから頭金を貯めることで発生するデメリットもあります。主なデメリット3つをお伝えします。

1つ目は、頭金を貯めている間に、物件が売れてしまう可能性があることです。

気に入る物件を見つけたけれど、現在貯蓄がないからと、頭金を貯めているうちに売れてしまうリスクはあるでしょう。これ以上気に入る物件は絶対見つからない!手に入らないと後悔する!と家族みんなが思うような物件で、前述の頭金ゼロのデメリットを承知していれば、購入しても良いかも知れません。

2つ目は、頭金を貯めている間に、ローンの金利が上がる可能性があることです。

頭金を貯めている間に金利が上がってしまうと、せっかく借入金額を減らせても、総返済額は変わらないということもあり得ます。

3つ目は、ローンの返済開始が遅れることに伴い、返し終わる年齢が遅くなる可能性があることです。

たとえば30歳の時にローン契約を見送り、頭金を貯め始めた人が5年後に購入した場合、完済年齢が65歳から70歳になり退職後に返済が残ってしまう可能性も高まります。

また、頭金を入れるデメリットとして、「頭金を入れて借入金額が減ると、住宅ローン控除を受けられる金額が減ること」を指摘する人もいます。

しかし、そのことを理由にして、頭金ゼロでマンション購入をして良い人は、「資金が潤沢にあるが、住宅ローン控除を多く受けるために、意図的に頭金をゼロにする人」です。貯金がないから頭金ゼロにせざるを得ない人が、そのことを理由に慌てて購入することは、おすすめできません。

いくらのマンションなら無理なく買える?

さて、マンションの予算を考えるときの大原則は「これから長い期間ずっと返し続けられるか」です。このことを常に念頭に置いて、ローンの借り方を考えましょう。

●金融機関が貸してくれる金額と借りて良い金額は違う

マンション購入を検討すると、不動産屋から「このくらいまで借りられますよ」という金額を提示されます。この金額がいわゆる「借入可能額」と呼ばれるもので、金融機関が年収を基にして算出する「貸してあげられる金額の上限」です。しかし、この貸してくれる金額と、借りて良い金額は違うことに注意が必要です。

●毎月無理なく返せる金額を知る2つの方法

借りて良い金額を知るには、まず毎月無理なく返せる金額を知る必要があります。毎月返せる金額を算出する方法は主に2つあります。

<手取り月収から算出する方法>

住宅ローン返済額や管理費、修繕積立金、固定資産税等税金、駐車場代など、住居にかかるお金は、手取り収入の2.5~3割までにおさまるようにしましょう。

コロナウイルスの影響もあり、ボーナスが減ったりなくなったりしている会社も多い中、これからの時代はボーナスを含んだ収入で計算するのは避けたいもの。手取り月収から算出するのがおすすめです。

すでに検討しているマンションがある場合、管理費や修繕積立金、固定資産税等は不動産会社に聞けば教えてくれますので、参考にしてみましょう。

なお新築マンションの場合、購入後5年または7年は固定資産税が半額になる軽減措置を受けられます(2022年3月31日まで新築された住宅の場合)。一定期間を過ぎた後ぐんと上がりますので、上がったあとの固定資産税を想定して、返せる金額を算出するようにしましょう。

(中古マンションを買った場合の算出例)

手取り月収 月40万円

管理費・修繕積立金 月2万円

固定資産税等税金 年12万円

駐車場代 月1万円

毎月無理なく返せる金額=手取り月収×0.3-(管理費・修繕積立金+固定資産税等税金の月額換算+駐車場代)

=40万円×0.3-(2万円+12万円÷12カ月+1万円)

=12万円-4万円

=8万円

<現在の住居費から算出>

現在、無理なく家賃等住居費が支払えている場合は、現在の住居費を参考にして、無理なく返せる金額を算出する方法もあります。

(算出例)

現在/

家賃 月10万円

駐車場代 月1万円

住宅購入のための貯金 月1万円

購入後/

管理費・修繕積立金 月2万円

固定資産税等税金 年12万円

駐車場代 月1万円

毎月無理なく返せる金額=(家賃+現在の駐車場代+住宅購入のための貯金)-(管理費・修繕積立金+固定資産税等税金月額換算+購入後の駐車場代)

=(10万円+1万円)-(2万円+12万円÷12カ月+1万円)

=11万円-4万円

=7万円

●借りて良い金額と無理なく買える物件価格

無理なく返せる金額がわかったら、その金額からローンを借りて良い金額、そしていよいよ無理なく買える物件価格を算出していきましょう。

ローンを借りて良い金額は、「毎月返済額」と「返済年数」と「借入金利」の3つの要素で決まります。下表にて、どのくらいなら借りて良いか、チェックしてみましょう。

仮に、毎月の返済可能な額が8万円で、返済期間35年、金利を1.5%と想定すると、借りて良い金額は2,612万円というわけです。

返済期間が長くなるほど、借入金利が低くなるほど、借りて良い金額はあがります。しかし、それぞれ「完済年齢が遅くなり支払が厳しくなるリスク」「変動にして金利を低くした場合、将来金利が上がるリスク」があるため、十分な注意が必要です。

それでは、この借りて良い金額から、無理なく買える物件価格を出しましょう。物件価格は、借りて良い金額に、頭金や両親などからの資金援助分を足して、最後に購入時にかかる諸費用分を勘案して算出します。

諸費用分は、一般的に、新築マンションは物件価格の3~5%、中古マンションは物件価格の5~10%と言われています。

(算出例)

借りて良い金額 2,612万円

頭金として貯金から出せる金額 500万円

資金援助 500万円

諸費用 物件価格の8%

無理なく買える物件価格=(借りて良い金額+頭金+資金援助)÷(1+諸費用)

=(2,612万円+500万円+500万円)÷1.08

=3,612万円÷1.08

≒3,344万円

この例であれば、3,344万円までのマンションならば、無理なく買える金額となります。この計算式でもわかるように、頭金が多ければ、その分物件価格の予算もあがります。

しかし、今持っている貯金をすべて頭金に入れることは決してしないでください。当面使う資金および、万が一のための生活予備資金として生活費の3ヶ月~6ヶ月分のお金は、手元に残すように注意しましょう。

マンションを購入する際に、いくら頭金を準備すれば良いかの目安と、無理なく買える物件価格の算出方法を解説しました。

もしかしたら「今の貯金では、買いたいマンションが買えない」と思った人もいるかも知れません。そんな時は、ぜひお金の専門家であるファイナンシャルプランナー(FP)に相談することをおすすめします。

これからのライフプランや家計状況から、マンション購入後の家計シミュレーションや、少しでも多くの頭金を捻出する方法、また、多く借りられるローンの組み方、といったアドバイスを受けられます。マンション購入は、人生で最も大きな買い物ともいわれています。決して無理な買い物はしない方が良いでしょう。

※本ページに記載されている情報は2020年7月10日時点のものです

【参考文献】

・2019年首都圏新築マンション契約者動向調査/リクルート住まいカンパニー

https://www.recruit-sumai.co.jp/data/upload/30f403c978749a693b80e7cd4541d6ae.pdf

・国土交通省サイト「住宅税制」

https://www.mlit.go.jp/jutakukentiku/house/zeisei_index2.html

鈴木 さや子(すずき さやこ)

監修:株式会社プラチナ・コンシェルジュ

ファイナンシャルプランナーCFP(R)・1級FP技能士・DCプランナー1級・キャリアコンサルタント 家族が笑顔になれるための生活に役立つお金の知識を、セミナーやコラム記事などを通じて情報発信。専門は教育費・保険・マネー&キャリア教育、確定拠出年金。企業講演・研修の他、学校や地域コミュニティなどでの講演やワークショップなど、保護者や親子向けイベントも行う。