土地購入だけでも住宅ローンは使えるの?土地と建物を別で買う場合の費用と手続き

土地購入をしてから住宅を建築する場合の、住宅ローンは受けられるの?審査の流れはどうなる?住宅ローン控除について確定申告はできるの?などの疑問を解決。土地と建物を別で買う場合の費用と手続きについてFPが解説します。

目次

土地だけを買う場合、住宅ローンは組めるの?

マイホームを買う際、ほとんどの人が住宅ローンを組みます。マイホームに特化した住宅ローンは、一般的なローンと比べて金利が低いため、できれば建物だけでなく土地についても、住宅ローンを組みたいもの。

しかし、一般的に建売住宅や建築予定の家をすでに契約している場合などでは、土地代金についても住宅ローンを組めますが、注文住宅などで土地だけを買う場合は、原則住宅ローンは組めません。

まず、住宅ローンの利用条件をみてみましょう。

●住宅ローンの利用要件

住宅ローンを利用するためには、借りた資金の使い道について一定の要件を満たさなければなりません。一般的な金融機関にて提示されている要件をお伝えします。

・本人または家族が住むための住宅の新築

・住宅の増改築

・住宅ローンの借り換え資金

上記のように資金の使い道は限定されていますが、金融機関によっては、以下の使い道も、住宅ローンの対象にすることができます。

・本人または家族が住むための住宅新築に伴う土地代金

・住宅の工事代金や売買代金の契約書に含まれる費用

・登記費用

・固定資産税・都市計画税

・火災保険料・地震保険料

・事務取扱手数料

・印紙代

上記からわかるように、原則、土地のみの購入で住宅ローンを組むことはできませんが、金融機関によっては、住宅新築に伴う土地代金ならば、住宅ローンの対象となる場合があります。

また、【フラット35】を利用する場合は、住宅建設費の借り入れ申込日の前々年度の4月1日以降に取得した土地について、建設費の借り入れと同時であれば土地代金についても融資を受けられます。

ただしこの場合でも、住宅完成までに支払うべきお金は、別の方法で準備しなければなりません。その方法については、後で説明します。

●住宅ローン控除は受けられる?

住宅ローン控除は、住宅ローンを利用して購入した新築や増改築した家に住んでいるなど要件を満たした場合に、一定期間受けられる税制優遇制度です。

土地と住宅とを一緒に住宅ローンを組める場合については、合わせて住宅ローン控除の適用を受けられるのが一般的ですが、土地のみ先に購入した場合については、住宅ローン控除は適用できません。

ただし一定の条件を満たせば、土地購入のために借りたお金についても、住宅ローン控除が適用される場合があります。どのような場合でしょうか。

<土地購入のための借り入れ資金について住宅ローン控除が適用される例>

・土地購入してから2年以内に住宅ローンを利用して住宅を新築した場合

・2年以内に住宅を建てることを条件にして借り入れし、その条件に従って住宅が建築されている確認が取れている場合

・建築条件付き土地(※)にて、3ヶ月以内に建築請負工事契約(建物部分の契約)を締結する場合

(※)建築条件付き土地とは、「一定期間内に、指定した建設業者で家を建てる」といった条件がついた土地のこと

・土地の購入資金は「つなぎ融資」等で借りていて、住宅の新築工事の着工日より後に住宅の建築費に「つなぎ融資」を含めた借入金を返済する住宅ローンの場合

これらのように、一定期間内にその土地に住宅ローンを借りて住宅を新築することが、土地購入代金についても住宅ローン控除を受けられる条件となるため、土地購入後、長期間家を建てない場合などは対象外となります。

また、住宅ローン控除を受けられる条件を満たしていても、実際に控除を受けられるのは、自宅を新築し入居した年からとなることに注意が必要です。

後ほど説明する「つなぎ融資」で土地代金を借りる場合は、後に住宅建築費として借りる住宅ローンにて、「つなぎ融資」の元金返済分を含めた住宅ローン控除を受けられる場合もあります。

融資を検討する際には、住宅ローン控除が適用できるか、またそのタイミング等を必ず確認するようにして、できる場合は、入居した年の翌年の確定申告を忘れないようにしましょう。

土地だけを買う場合に受けられる融資の種類

【住宅ローンの分割融資(土地先行融資)】

住宅ローンの分割融資とは、一定期間内に住宅を建築するという条件付きで、土地購入や建築中にかかるお金を、複数回にわたって借り入れできるものです。

土地代金に限定して分割融資される商品を「土地先行融資」としている金融機関もあります。この方法を利用するには、土地だけでなく、建物についても資料の提出が求められるため、建築プランや建築費用も固まっていなければなりません。

また金利は、融資実行時の住宅ローン金利となるのが一般的です(異なる金融機関もあります)。

<分割融資(土地先行融資)を利用する場合の注意点>

・分割融資で分割できる回数は2回~3回と制限がある

金融機関によって分割できる回数には制限があります。また融資を受けられるタイミングも金融機関によって異なるため、必要なタイミングと金額を調達できるかよく検討する必要があります。

回数制限によって、着工金や中間金の資金に使えないこともあり、その場合は別につなぎ融資やローンを利用する必要があります。

・すべての金融機関で取り扱っているわけではない

分割融資も後述するつなぎ融資についても、すべての金融機関で取り扱ってはいるわけではありません。

公式サイトなどに記述がないケースもあるため、WEB情報だけでなく、不動産業者や建築業者に訊くなどして、できるだけ情報を収集しましょう。

・登録免許税の優遇税率が適用されない

分割融資を受ける際には、土地に抵当権を設定する必要があり、抵当権設定登記には登録免許税がかかります。

住宅購入時の登録免許税には優遇税率があるのですが、分割融資については優遇税率の適用はされず、通常の税率より0.3%高い0.4%となります。

・分割融資のたびにローン契約を結ぶ場合もある

金融機関によっては、分割融資のたびに、金銭消費貸借契約(ローン契約)を結ぶところも。そのたびに手数料や、金銭消費貸借契約書に貼付する印紙代などがかかる可能性があります。

【つなぎ融資】

戸建て住宅を手に入れるまでには、土地にかかる資金のみならず、工事の着工時に支払う着工金や、上棟時などに支払う中間金、竣工時に支払う竣工金など、住宅完成までの工程で、複数回の支払いが生じます。

住宅ローンの契約ができない土地購入の場合や、入金が住宅完成後になる【フラット35】を利用する場合は、住宅が完成するまでの資金が不足します。

そこで、それまでにかかるお金を借り入れる仕組みが「つなぎ融資」です。

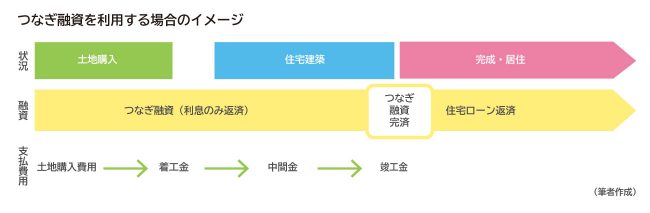

つなぎ融資を利用する場合、土地購入から住宅に住むまでにどのように状況が変わるのでしょう。状況と融資、時間の経過に伴い発生する支払費用について、一般的な流れをイメージ図にまとめました。

まず、土地購入費用や着工金、建築工事費の中間金などについて、支払う時期にその都度「つなぎ融資」で借り入れし、まず利息のみ返済します。建物が完成し引き渡し時に借り入れた住宅ローンで、つなぎ融資の元金分を一括返済し、その後は建物分にかかる住宅ローンの返済をすることとなります。

なお金融機関によっては、利息、元金ともに、建物完成時に一括返済するなど、つなぎ融資の利用の流れは、金融機関によって異なります。

つなぎ融資の利用には注意すべき点があるため、事前に知って、利用するかについてはよく検討することが必要です。

<つなぎ融資を利用する場合の注意点>

・住宅ローンよりも金利が高めである

現在の通常の住宅ローンの金利は、固定金利の場合1%台前半、変動金利の場合は1%未満と低金利ですが、つなぎ融資の金利はそれよりもかなり高めです。

例えば、A銀行で取り扱うつなぎ融資の金利は年2.63%、B銀行の場合は年3.97%(2020年7月現在)です。複数の金融機関を調べて検討しましょう。

・利息は借入時に一括前払いとなるところもある

つなぎ融資の利息は、融資額から差し引かれる場合もあり、不足する分は自己資金として準備する必要があります。

・住宅ローンの借り入れで完済するため、住宅ローンと同じ金融機関で借りる必要がある

住宅ローンと同じ金融機関で借りることになり、変更はできないのが一般的です。

・土地代金しか借り入れできない金融機関もある

「つなぎ融資」という商品名でも、住宅建築にかかる着工金や中間金については融資していない「土地先行融資」を指す金融機関もあるため、どの範囲までがつなぎ融資の対象か確認が必要です。

・借入期間は1年未満と短い

つなぎ融資の借入期間は、多くの場合で1年未満と短く、住宅が完成しないと残高を精算する住宅ローンは借りられないため、土地購入と並行して住宅の建築計画を進め、借入期間内に完成しないといけません。

・住宅ローンが【フラット35】などに制限されることもある

つなぎ融資を利用する場合、同じ銀行で【フラット35】の審査が通っていることが条件となる金融機関もあります。金利を抑えて変動金利でローンを組みたい場合でも、この場合は長期固定金利となります。

・事務取扱手数料や印紙代など諸費用がかかる

金融機関によって、つなぎ融資を受ける際に、事務取扱手数料や印紙代がかかることもあります。また、抵当権設定の仮登記をする必要がある場合は、登記にかかる費用もかかります。

土地購入から住宅完成までにかかるお金と手続きの流れ

注文住宅を建てる場合など、土地を先に購入しその後建物を建築する場合には、前述のように、原則住宅ローンは使えず、分割融資(土地先行融資)やつなぎ融資を利用することになります。

そもそも住宅を建てるまでにどのようなお金がかかるのでしょうか。またどのような手続きの流れとなるのでしょうか。土地購入から住宅完成までにかかるお金と手続きの流れについて一例をみてみましょう。

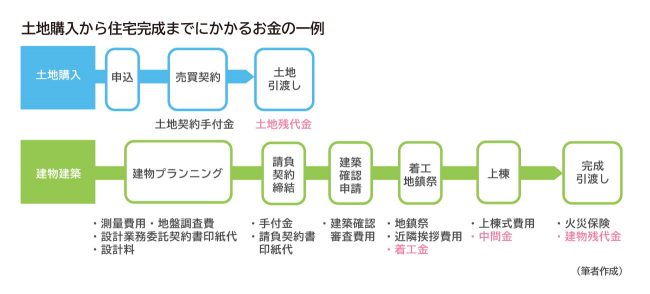

上図は注文住宅の例ですが、土地を先に買う場合でも、建物の建築プランが立っていないと分割融資やつなぎ融資を受けられないのが一般的なため、このように土地購入と建物のプランニングは並行することが多いでしょう。

土地購入時には、土地契約手付金や測量費用・地盤調査費といった敷地調査がかかり、並行して建物のプランニングがスタートすれば、設計業務委託契約にかかる印紙代や設計料などがかかります。

土地の引き渡し時には、土地の残代金を支払い、その後、建物の請負契約、建築確認申請、着工と進みます。

着工の前には、工事の無事と安全等を願って地鎮祭を行う人も。この時期着工金もかかります。基本構造が完成したら上棟式を行う人も多いでしょう。地鎮祭も上棟式も必ず必要なものではありませんが、する場合はお金がかかります。

上棟後、中間検査を行い合格証の交付を受けますが、この時期に中間金を支払うことが多いです。建築工事が完了し、いよいよ引き渡しとなると、工事費の残金を支払います。

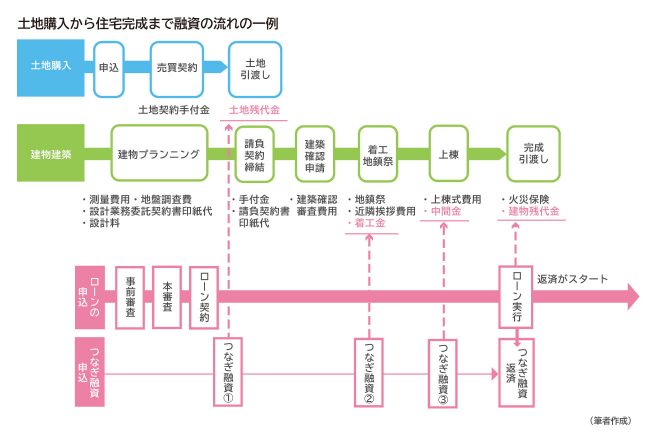

図の中の赤文字の資金は、主に融資を受けて借りるものです。融資の流れを上の図に追加してみましょう。ここでは、つなぎ融資を利用する例を示しています。

建物のプランが決まると、全体の見積もりが出せるようになり、この時点で、住宅ローンの事前審査、本審査を受けることになります。つなぎ融資が受けられる金融機関で住宅ローンの本審査が通れば、つなぎ融資の申し込みも可能です。

この例では3回つなぎ融資を受けており、1回目は手付金を払った土地の残代金決済に利用しています。2回目は着工金に、そして3回目は中間金に利用し、住宅が完成し引き渡しと同時に実行されたローンにて、つなぎ融資の残金を全額返済しています。

このように、土地購入から住宅の完成までには、自己資金でまかなうべき費用も多く発生します。また、住宅が完成したあとにも、建物の登記や入居にあたる引っ越し費用、不動産取得税がかかりますので、支払時期はずれているものの、次々と支払い期限がやってきます。

家づくりを始める前に全体の支払いスケジュールを把握して、資金の準備を忘れないようにしましょう。

また、住宅ローンについては入居後も長期間にわたって返済が続きますので、家計の収支を把握し、将来のライフプランを考えながら、余裕のある返済計画をたてることが大切です。

どのくらいの予算であればマイホームが建てられるか、事前にお金の専門家であるファイナンシャルプランナーに相談するのもおすすめですよ。

※本ページに記載されている情報は2020年7月21日時点のものです

【参考文献】

【フラット35】よくある質問「土地の購入資金も融資対象になりますか。」

https://www1.fastcloud.jp/jhffaq/flat35/web/knowledge319.html

【国税庁】No.1225住宅借入金等特別控除の対象となる住宅ローン等

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1225.htm

など

鈴木 さや子(すずき さやこ)

監修:株式会社プラチナ・コンシェルジュ

(ファイナンシャルプランナーCFP(R)・1級FP技能士・DCプランナー1級・キャリアコンサルタント) 家族が笑顔になれるための生活に役立つお金の知識を、セミナーやコラム記事などを通じて情報発信。専門は教育費・保険・マネー&キャリア教育、確定拠出年金。企業講演・研修の他、学校や地域コミュニティなどでの講演やワークショップなど、保護者や親子向けイベントも行う。