【FP解説】住宅購入時にかかる諸費用、いくら用意すればいい?目安を知ろう

住宅購入を考えるとき、気になるものの一つが物件価格です。しかし物件価格以外にかかる諸費用を含めて購入計画を考えないと、お金が足りない事態になってしまうかもしれません。購入時の諸費用はどれくらいかかるのか、住宅のタイプごとにFPが解説します。

目次

忘れてはならない購入時の諸費用

●購入時に原則現金で払う諸費用

多くの人は住宅ローンを組んで住宅を購入します。頭金+住宅ローン=物件価格=購入費用と考えて、手持ちの貯蓄から頭金をいくら出せるだろうかと計算するケースが多いでしょう。

しかし、実はほかにも諸費用がかかります。諸費用とは主に税金や手数料などですが、住宅の種類により、物件価格の3~10%程度かかります。建築家に設計してもらう注文住宅の場合、設計料も含めると20%程度かかるケースもあります。

そんなにかかるの?と驚いた方もいるでしょう。諸費用を無視して購入計画をたてることはできません。住宅購入時の費用は次のように考えます。

頭金+住宅ローン=物件価格

物件価格+諸費用=購入費用

ここ数年、住宅ローンの金利がとても低いことから頭金を入れずに物件価格の全額をローンで賄う人もいますが、その場合も諸費用は別途必要ということです。そして購入時の諸費用は原則現金で支払います。

諸費用には具体的にどのような項目があるのでしょうか。諸費用には住宅にかかるものと、住宅ローンにかかるものがあり、住宅の種類によっては不要なものもありますが、主に次の項目があります。

●住宅にかかる諸費用

・印紙税

「売買契約書」や「工事請負契約書」に貼る印紙代

・不動産取得税

取得した不動産にかかる地方税、都道府県に支払う

・登録免許税

取得した不動産を登記する際にかかる国税

・固定資産税清算金(および都市計画税清算金)

中古住宅を購入した場合にかかる地方税

・修繕積立基金

新築マンションの引き渡し時に支払う

・仲介手数料

物件を不動産会社に仲介してもらった場合に不動産会社に支払う

●住宅ローンにかかる諸費用

・印紙税

住宅ローンの契約書類に貼る印紙代

・登録免許税

住宅ローンを借り入れた金融機関が物件に抵当権を設定する際の登記にかかる国税

・司法書士の報酬

上記の登記の手続きのために司法書士に支払う

・住宅ローン保証料

住宅ローンの支払いが滞った場合に返済を保証する保証会社に支払う

・火災保険料

住宅ローン借入時に火災保険に加入することを条件とする金融機関が多い

住宅の種類ごとに、住宅購入時の諸費用をまとめると表1のようになります。

諸費用、項目別の金額は?

では、ここからは項目別にどれくらいかかるのか金額の目安を見ていきます。

*印紙代

「売買契約書」、注文住宅の「工事請負契約書」、住宅ローンの「金銭消費貸借契約書」に貼る印紙代は、売買金額など契約書に記載の金額で決まります2万~4万円程度です。

*不動産取得税

購入する不動産の固定資産税評価額に標準税率をかけて計算します。標準税率は原則4%。ただし2021年3月までに取得した場合は特例で3%に軽減されます。また土地、建物ともに一定の条件を満たせば税額軽減措置が受けられゼロになるケースもあります。0円~固定資産税評価額の3%です。

*登録免許税

住宅を購入したら、住宅の所有者であることを記録するための所有権保存登記や所有権移転登記、住宅ローンを組むための抵当権設定登記の費用がかかります。

固定資産税評価額に税率をかけて計算します。登記の種類により税率は異なり標準税率は0.4~2%です。2022年3月末までの取得は税率が軽減されていて、床面積や築年数などの条件を満たせば、固定資産税評価額の0.1%~1.5%です。

*固定資産税清算金(および都市計画税清算金)

1月1日時点で不動産を所有している人は、その年1年分の固定資産税と、地域によっては都市計画税も納めます。

年の途中で不動産の売買が行われた場合、売主が納めた税金のうち、残り期間の分を買主が負担するのが慣例になっています。これが固定資産税清算金(および都市計画税清算金)です。

固定資産税は原則、固定資産税評価額×1.4%(標準税率)、都市計画税は原則、固定資産税評価額×最高0.3%(制限税率)です(税率は市町村により異なる)。

条件を満たせば6分の1や3分の1などに減額されます。このようにして計算した、その年の固定資産税を、購入後から年末まで日割り計算で金額を出して清算します。

*修繕積立基金

新築マンションにかかる費用で、将来、共用部分を大規模改修する際の費用の一部を前払いするものです。金額はマンションにより異なりますが、数十万円程度が一般的です。

*仲介手数料

不動産会社が売買を仲介する場合にかかります。物件価格が400万円を超える不動産は、物件価格の3%+6万円が上限と定められています。これに消費税がかかります。

目安は、物件価格×3%+6万円+消費税。これ以上請求してはいけないという上限なので、不動産会社の中には、売買手数料を割引してくれるところもあります。

*司法書士の報酬

登記の手続きを司法書士に依頼するとかかります。数万円程度です。

*住宅ローン保証料

住宅ローンを借りると必要になるのが保証料です。注意したいのは、保証会社に保証料を払っていても、返済が滞った場合、保証会社が金融機関に返済してくれる代わりに、その後は保証会社が住宅に抵当権を設定し、保証会社への返済を行っていく必要があることです。

保証料の支払い方法は大きく2種類あります。住宅ローンの借入時に一括して支払う方法と、住宅ローンの金利に上乗せして払っていく方法です。

金融機関により保証料の設定は異なりますが、一括して支払う場合は、返済期間により数十万円から100万円程度。住宅ローンの金利に上乗せして分割で払う場合は、例えば住宅ローンの金利が1%で、保証料が0.2%なら、保証料込みの住宅ローンの金利は1.2%になるということです。

一括して払うケースでは、購入時の諸費用のひとつになります。分割払いなら購入時の諸費用を抑えることができますが、長期間にわたり払っていくため総額では高くなることが多いようです。

最近は、ネット銀行など金融機関によっては保証料が無料のところもあります。代わりにローンの事務手数料など別の費用がかかることもあるので、トータルで判断することが大事です。

*火災保険料

住宅ローン借入時に火災保険に入ることが条件の金融機関は多いものです。火災保険料は、住宅の種類や大きさなどにより違ってきます。

契約期間は1年から最長10年まで選択できます。期間が長いとその分割引率が高くなります。10年一括契約の場合で、目安は数十万円です。

ここ数年、災害による被害が増えているため火災保険料は値上がり傾向にあり、購入時に10年の一括契約で加入する人が多いようです。

これらが、購入時に払う主な諸費用です。

税金については、現在、軽減措置が取られているものが多いので、条件に合う住宅を選択することで安くなります。物件選びの際に考慮したいですね。

税金の減額を受けるには、取得後一定の期間以内に申告が必要なものもあるので、これも意識しておきましょう。

その他にも、注文住宅なら必要に応じて地盤調査費や地盤改良費、塀などの外構工事などがかかります。同じ新築戸建てでも、注文住宅と建売住宅では諸費用が異なります。

注文住宅では住宅そのものの本体価格に加えて、別途、外構工事費などがかかりますから、その分、諸費用が膨らみます。

設計を建築家に依頼すると10%程度の設計料もかかります。これに対して建売は通常、土地・建物込み、外構などまですべて出来上がった状態で販売され、これが物件価格になります。

一方、新築マンションは、仲介手数料が不要なこともあり諸費用は戸建や中古住宅に比べると安くすみます。中古は戸建もマンションも仲介手数料がかかるため、これを考慮する必要があります。

中には契約時に手付金の支払いを求められるケースもあります。

手付金は購入代金の5~10%程度が一般的です。住宅を購入すれば手付金は購入代金に充てられます。契約を破棄した場合には、手付金は戻ってきません。

●消費税は住宅の物件価格に含まれている

ここまで読んで、消費税はどこに入っているのだろう、払わなくていいのかなと疑問に思った方もいるでしょう。消費税は、物件価格の中に含まれていますが、新築と中古ではかかり方が違います。

住宅は土地部分と建物部分に分かれます。消費税がかかるのは建物部分のみで土地にはかかりません。

土地を買って注文住宅を建てる場合はわかりやすいですね。土地の代金にはかからず、建物の代金には消費税がかかります。新築の建売住宅やマンションは一体化した購入価格になっていますが、建物部分のみに消費税がかかっています。

一方、中古住宅は戸建もマンションも消費税は原則かかりません。現在の所有者と購入者の個人間の取引と見なされるからです。

その代わり仲介業者への仲介手数料が発生し、仲介手数料には消費税がかかります。

また、中古物件によっては、不動産業者が買い取って販売するケースもあります。この場合は業者が売主になるので、仲介手数料は不要となり、新築と同様に建物部分の価格に消費税がかかります。

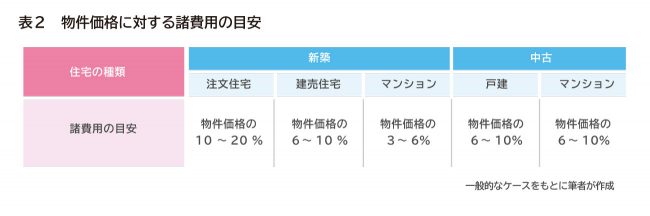

住宅の種類による諸費用の目安は?

購入時の諸費用には、住宅の種類ごとに複数の項目があります。これらを合計すると、どれくらいが目安なのでしょうか?

一般的には次のようなケースが多いようです。表2にまとめてみました。

仮に、物件価格が同じだった場合の金額を計算してみましょう。

物件価格を3,000万円とすると表3のようになります。

最初に、諸費用には住宅にかかるものと、住宅ローンにかかるものがあると説明しました。

不動産は同じものは二つないという性質があります。住宅も同様です。そのため個別性が高く、物件ごとに諸費用にも差がでます。

また住宅ローンの種類は多く、利用する金融機関、金利や借入期間等によっても住宅ローンにかかる諸費用は違ってきます。

表3の諸費用は、あくまで目安として考えてください。住宅の種類により、3%程度から20%とかなり幅がありますが、安くはないことがわかります。

例えば、頭金を10%、諸費用を10%とするなら、物件価格の20%の現金が購入時に必要になります。3,000万円の住宅なら600万円です。

実際にはどれくらいの負担になるのか、購入したい物件が見つかったら不動産会社に諸費用の見積もりを出してもらいましょう。

購入時に収める税金や業者に払う手数料などの諸費用は、ここまで紹介したとおりですが、実は、他にも必要な費用があります。引っ越し費用と、家具の購入費用です。

いずれも安くはありませんから、これらも考えておいた方がいいでしょう。引っ越し費用は、時期や荷物の量、梱包や家具の設置をどこまで頼むかにより料金に差があり、2人以上の世帯なら目安は数十万円。

住む家が変われば、新しい家に合う家具が欲しくなるのは人情で、家具の値段は本当に様々です。

購入後もかかるお金を考慮

そして、資金計画は、物件価格や諸費用のみならず、購入後も費用がかかることを前提に検討することも大事です。

住宅ローンを組み諸費用を払って念願のマイホームを購入、入居してほっと一息。しかし、入居後から毎月、あるいは毎年かかる費用があります。

住宅の種類にかかわらず、住宅を所有している限り毎年かかるのが、固定資産税です。

さらにマンションの場合は、新築も中古も、マンションの管理組合に、毎月、管理費と修繕積立金の支払いが生じます。購入時には、管理費と修繕積立金の金額を確認しておくようにしましょう。

その他、車を持っている場合、マンションの駐車場は、別途駐車場代がかかるのが一般的です。その他、専用庭やルーフバルコニー、トランクルーム付きでその使用料がかかるところもあります。購入前に、入居後の家計管理まで考えておきましょう。

一方、戸建の場合は、修繕積立金を徴収されない代わりに、自分で将来のメンテナンス費用を貯めておく必要があります。

住宅は長く住んで使えば、あちこちに傷みがでてくるので定期的なメンテナンスが欠かせません。さらに、10年~15年おき程度を目安に、水回りなどのリフォームも必要になります。

住宅という大きな資産を手に入れるのは、人生の大きな出来事であり、動くお金も大きいということです。住宅購入時は、諸費用も含めてしっかりと資金計画をたてることが重要だとおわかりいただけたでしょうか。購入時の資金計画、購入後の家計管理も含めて、住宅購入を得意とするFPに相談してみるのもいいですね。

※本ページに記載されている情報は2020年7月20日時点のものです

坂本 綾子(さかもと あやこ)

監修:株式会社プラチナ・コンシェルジュ

ファイナンシャルプランナー。大学在学中より雑誌の編集に携わり、卒業後に取材記者として独立。1988年よりマネー誌、女性誌にて家計管理や資産運用の取材記事を執筆。1999年ファイナンシャルプランナー資格取得。執筆に加えて、家計相談やセミナー講師も務める。