マンション購入の目安は年収の何倍?無理のない返済計画の立て方をFPが指南!

マンション購入時の予算は、年収を目安に考えることができます。その際、住宅ローンの金利や頭金、本人の年齢や共働きかどうかなどの個々の状況も深く関係します。そこで、無理のない返済計画の立て方を年収別のシミュレーションを交えて詳しく解説します。

目次

最新データで解説!マンション購入の目安は年収の何倍?

マンションを購入したいと思ったとき、まず考えたいのが「予算」です。気が大きくなって予算オーバーの物件に手を出してしまい、住宅ローンの返済に苦しんだり教育費が足りなくなったりという事態は避けたいものですよね。

では、自分が無理なく買えるマンションの価格はいくらだと考えれば良いのでしょうか?

●「年収倍率」から予算の目安を考えてみよう

マンション購入の予算を考えるときは、「年収倍率」が目安の1つになります。年収倍率とは、住宅価格が年収の何倍に相当するのかを比率で表したものです。

年収倍率が高いほど住宅ローンの返済が苦しくなりやすく、低いほど楽になります。

年収倍率で予算を考える方法は、自分の年収さえ分かればすぐにできるのでとてもお手軽です。年収の何倍くらいの家が買えるのかというのは時代によっても変わりますので、最新の調査データを見ながら、マンションの予算は年収の何倍を目安に考えれば良いのかをみてみましょう。

●マンションの価格水準は10年前の約1.5倍!

まず、ここ10年のマンション価格水準は上昇傾向だったことを念頭に入れておいてください。国土交通省「不動産価格指数 令和2年(2020年)3月分」によると、2020年のマンション価格水準は2010年に比べてなんと約1.5倍に上がっています。マンションの価格水準が上昇した要因は、駅近マンションの需要増加など、さまざまな理由があると考えられます。

このようにマンションの価格水準が上がるなか、実際にみんなはどのくらいの年収倍率のマンションを購入しているのかが気になるところですよね。そこで次は、マンションを購入した人の年収倍率の調査データを見てみます。

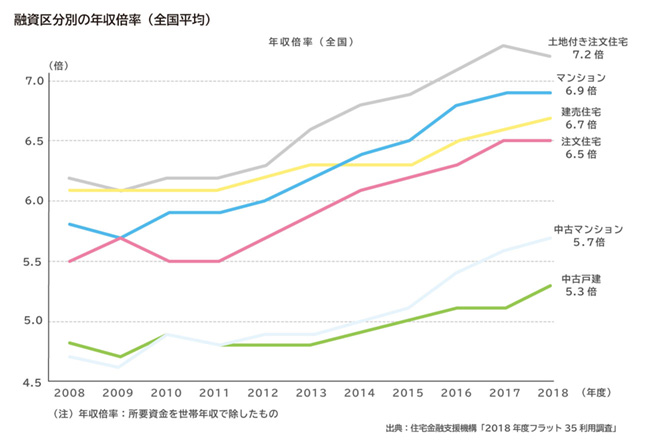

●みんなが買ってるマンションは?平均で年収の5倍~7倍

住宅金融支援機構の調査結果(2018年度)によると、マンションを購入した人の年収倍率は、中古マンションでも5.7倍、新築マンションだと6.9倍となっています(次の図参照)。

マンションの価格水準が上がっているのと同じように、この10年間でマンションを購入した人の年収倍率も上がってきていることが分かります。

●購入できるマンションは年収の5倍~7倍が目安

最近の年収倍率の平均値から考えると、購入できるマンションの目安は「年収×5倍~7倍」であるといえます。具体的にはいくらなのかをみてみましょう。

<年収倍率5倍~7倍の金額>

年収300万円:5倍=1,500万円、6倍=1,800万円、7倍=2,100万円

年収500万円:5倍=2,500万円、6倍=3,000万円、7倍=3,500万円

年収700万円:5倍=3,500万円、6倍=4,200万円、7倍=4,900万円

年収1,000万円:5倍=5,000万円、6倍=6,000万円、7倍=7,100万円

例えば年収500万円であれば、2,500万円~3,500万円のマンションを購入するのが平均的であるということですね。

住宅ローンの不安・お悩みはファイナンシャルプランナーへの相談がおすすめ

●年収倍率はあくまでも目安!

このように年収倍率をもとに考えると、簡単にマンションの予算目安が計算できます。しかし、年収倍率から出した予算はあくまでも目安と考えておきましょう。

なぜなら、マンションの予算は「買える金額」ではなく「無理なく返せる金額」で考えるのが正解だからです。

前者は金融機関がどのくらいお金を貸してくれるかどうかによるため、年収が大きな要因となります。一方後者は、住宅ローンの金額や返済期間によるため、個々の状況によって大きく変わります。

マンション購入後は固定資産税や管理費・修繕費などの維持費もかかります。マンションを買った後に「返済が苦しい…」と後悔しないためには、なによりも住宅ローンを無理のない金額におさえることが大切なのです。

マンションの予算は年収倍率よりも「返済負担率」で考えよう

年収倍率はあくまでも予算の目安となる入口と考えて、マンション購入を本気で検討し始めたら、「返済負担率」から予算の目安を立てましょう。

返済負担率とは、年収に占める年間返済額の割合のことです。金融機関が住宅ローンの審査をするときに判断基準の1つとして使うこともあります。

●6割~7割以上の人は返済負担率25%未満

実際に住宅を購入している人の返済負担率がどのくらいなのかをみてみましょう。住宅金融支援機構「2018年度フラット35利用調査」によると、2018年度の住宅ローンの返済負担率(1カ月あたりの予定返済額÷世帯月収)は、新築マンションで平均21.7%、中古マンションで19.8%です。

新築マンションでは6割以上、中古マンションでは7割以上の人が、総返済負担率を25%未満におさえています。

過去10年分までさかのぼってみても、住宅全体の返済負担率は21%~23%の範囲で収まっています。前の章で紹介した通り、マンションの価格水準は上昇し、年収倍率も上がっている時代背景があります。

しかし、返済負担率は極端に上昇しているわけではないのです。このような平均値を参考に考えると、返済負担率は20%~25%におさえると良いと考えられます。

●共働きの場合、世帯年収はどう考えれば良い?

年収からマンションの予算を考えるときには、共働きの家庭は夫婦で合算した「世帯年収」をベースに考えることができます。

例えば夫の年収が400万円、妻の年収が400万円なら、世帯年収は800万円となります。

ただし、2人とも現状と同じように働き続ける前提で住宅ローンを組むと、どちらかの減収や退職をきっかけに返済が困難になってしまう危険があります。

自分のケガや病気のほか、子育てや介護など、収入が減る可能性は誰でもあります。できれば、夫婦のどちらか1人だけが働き続ける想定で計算して予算を決めると安心です。少なくとも、一方の収入が半減または扶養の範囲(年収130万円以内が目安)で働く想定で予算を決めましょう。

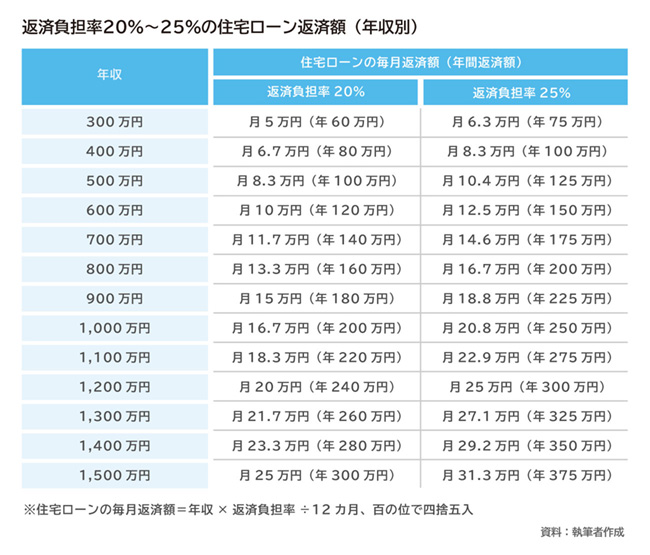

●年収別!返済負担率20%~25%の毎月返済額とは?

それでは返済負担率20%~25%とは毎月の返済額で考えるとどのくらいになるのかを年収別で具体的にみてみましょう。

例えば、夫婦で年収500万円は続く見込みがあるという場合、毎月の住宅ローン返済額は8万3,000円~10万4,000円となります。

年収が100万円上がるごとに、無理なく返せる住宅ローンの返済額の目安も毎月約1万7,000円~2万1,000円上がります。

●子どもがいる家庭は返済負担率20%以下を目安に!

子どもがいる家庭の場合は、独身や夫婦のみの家庭よりも返済負担率を低くして予算を決めておくのが無難です。

なぜなら、幼稚園から大学までにかかる1人あたりの子どもの教育費は、総額でおよそ800万円~2,000万円以上といわれています。すべて国公立に進学すると想定しても、総額800万円÷23年間(0歳~大学卒業までの22歳)で年間約35万円。ひと月あたりでは約3万円の負担となります。

教育費がかかる期間は限られていますが、通常は住宅ローンの支払いと時期が重なります。そのため子どもがいる家庭もしくはこれから欲しいと考えている家庭は、教育費のことを考慮して返済負担率は20%以下を目安としておきましょう。

マンション購入の目安は「頭金」「金利」「返済期間」で大きく変わる

ここまでで、自分の年収で無理なく返せる住宅ローンの毎月返済額の目安が分かったと思います。そこで次は、毎月の返済額から、住宅ローンがいくらまで借りられて、いくらまでのマンションを買うことができそうなのかを考えていきましょう。

同じ価格のマンションを買う場合でも、「頭金」「金利」「返済期間」の3つの条件次第で毎月の住宅ローン返済額は大きく変わります。

ここは年収だけでは判別できません。どれも重要なポイントなので、自分の場合はどうなのかをひとつひとつしっかり考えていきましょう。

●ポイント1:頭金

まず、住宅ローンの返済額に大きく影響を与えるのが「頭金」です。頭金とは、住宅価格のうち、自己資金から出すお金のことです。

頭金が多いほど住宅ローンの借入額を減らせるため、毎月の返済額を低くおさえることができます。

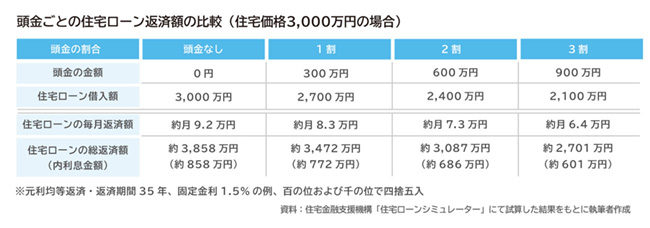

頭金の金額によって、どのくらい住宅ローンの返済額が変わるのかを具体的にみてみましょう。次の表では、3,000万円の住宅を購入するときの住宅ローンの返済額を、頭金の金額ごとに比較しています。

住宅ローンの総返済額は、頭金なしの場合は約3,858万円なのに対し、頭金3割を準備した場合は約2,701万円で、その差は約1,157万円にもなります。

毎月の返済額も約2万8,000円違っており、頭金があれば返済額は大きく減ることが分かります。

このように、頭金がある場合とない場合では返済額が大きく変わります。同じ年収であっても、準備できる頭金の金額が多いほど、マンションの予算を上げることができます。マンションの予算を考えるときには、自分の場合はいくら頭金が準備できるのかを考えてみましょう。

なお、マンションを買うときに親から資金援助を受ける人も珍しくはありませんので、お願いしてみるのもひとつの手でしょう。親が援助してくれる場合、物件を探している段階で具体的な金額まで確認できれば、予算を上げられる可能性があります。

ただし、親が無理をして資金を出すと親の老後の家計が苦しくなる危険があります。兄弟姉妹の中で1人だけ資金援助があるともめ事の火種になることもあります。資金を出してもらうときは親族内でよく話し合って決めることが大切です。

●ポイント2:住宅ローンの適用金利

住宅ローンは、適用金利によって返済額が大きく変わります。同じ年収で同じ借入額でも、適用される金利が高ければ返済額は高くなり、金利が低ければ返済額は低くなります。

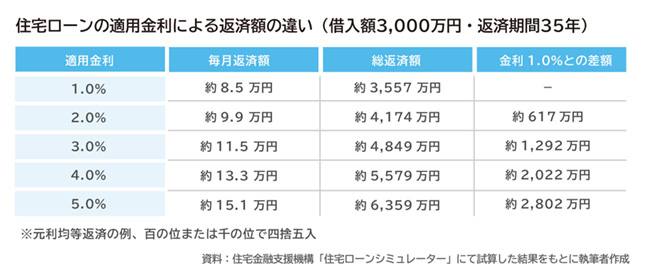

次の表は、3,000万円を返済期間35年で借りたときの返済額を住宅ローンの適用金利ごとに試算した結果です。

例えば金利1%と金利4%を比べてみると、総返済額は2,000万円以上違ってきます。毎月の返済額でも4万8,000円以上の差となっており、金利によって返済額が大きく変わることがよく分かります。

2020年現在は“超低金利時代”といわれているだけあって、住宅ローンの金利は5年~16年前に比べると低い水準となっています。

例えば、住宅金融支援機構「【フラット35】借入金利の推移」をみてみると、2020年7月の最も低い適用金利は1.30%です。それに対して、5年前の2015年7月は1.61%、10年前の2010年7月は2.32%、16年前の2004年7月は3.10%と、今よりも金利が高かったことが分かります。

つまり、マンションの予算は、購入時の住宅ローンの金利によっても変わるということです。住宅ローンの金利は、そのときの景気だけでなく、借入先の銀行や、借り方(固定金利か変動金利か)などによっても変わります。

そのため、住宅ローンの返済額を試算するときや試算した結果を見るときには、自分が実際に借りるときの金利と大きく差がないかどうかに注意したうえで、返済額が無理のない金額におさまっているのかを確認することが大切です。

なお、金利による返済額の差が大きいため、適用金利を下げるために「変動金利」を選ぶ人もいると思います。しかし、変動金利を選んだ場合、途中で金利が上がったときには返済額も大きく増える可能性があるということです。毎月の返済額が上がると生活が厳しくなる人は、全期間固定金利を選ぶ方が良いでしょう。

●ポイント3:住宅ローンの返済期間

住宅ローンの毎月返済額は、返済期間によっても大きく変わります。同じ金額を借りる場合でも、長く借りれば毎月の返済額は低くなり、短くすれば高くなります。

住宅ローンの返済に無理がないようにするためには、返済期間を「住宅ローンを借りるときの年齢~安定して収入が入る年齢まで」に設定することが大切です。

例えば会社員の場合は、定年退職後は収入が途絶えたり減収したりすると予想されるため、住宅ローンの返済期間は「マンション購入時の本人の年齢~定年までの年数」で考えておくと良いでしょう。

60歳で定年退職となる場合、マンション購入時の年齢が25歳なら35年ローン、30歳なら30年ローン、35歳なら25年ローン、40歳なら20年ローンです。自分がこれからマンションを買う場合、何年ローンで試算するのが良さそうかを考えてみてくださいね。

このように、マンション購入の予算を考えるときの返済期間は定年までの期間をキホンに考えておくのが安心です。しかし、実際に借り入れる期間は定年までと決める必要はありません。

教育費や自動車購入などで手持ち資金が必要な場合は、住宅ローンは長めに借りてその分貯金をしっかり貯められるようにしておくのがおすすめです。

●無理なく買えるマンションの予算の立て方は?

マンションを買った後に後悔しないためには、頭金や金利、借入期間などの個々の状況を考慮しつつ、住宅ローンの返済額を無理なく返せる金額におさえることが重要です。

マンションの予算は年収が高いほど上げやすいのは事実ですが、同じ年収でも、頭金を多く準備できる場合や、住宅ローンの金利が低く購入する場合、本人の年齢が若い場合などにも予算は上げやすくなります。

そのため、これからマンションを買う人は、頭金や金利、返済条件などの条件を実際の自分のケースに合った数字を当てはめて計算し、予算内に収まっているかどうかを確認してから購入することが大切です。

無理なく買えるマンションの具体的な価格は、以下の手順で確認することができます。

<マンションの予算目安を知る手順>

(1)年収の20%~25%を計算し、無理のない住宅ローン返済額(年額)を知る

(2)上記で出た住宅ローン返済額をもとに、住宅ローンの借入額の目安を試算する(インターネット上にある住宅ローンシミュレーションツールを利用すると便利)

試算するときは、自分が想定している金利(時期や借り方による)および返済期間(借入時~定年までの年数がキホン)を設定する

(3)「準備できる頭金+上記で算出した住宅ローンの借入額」が無理なく買えるマンションの予算目安となる

ただ、マンションを検討し始めたばかりの人は、自分で無理なく買えるマンションの価格を計算するのはハードルが高いと感じるでしょう。そこで次の章では、無理なく購入できるマンション価格の目安の例を年収別に紹介します。

年収別!無理なく買えるマンション価格をシミュレーション

無理なく買える具体的なマンション価格を年収ごとに紹介していきます。

ここでは、住宅金融支援機構「住宅ローンシミュレーター」を使って、年収負担率は20%、住宅ローン金利は全期間固定金利1.5%を想定して試算しています。

目安の例をみるときは、年収は夫婦で今後も維持できそうな世帯年収、住宅ローンの借入期間は住宅購入時から定年までの年数をキホンとして参照してください。なお、年収負担率や金利の条件が変わるとマンションの予算も大きく変わるので、あくまでも目安と考えてください。

●年収300万円で買える物件は?

年収300万円の場合、住宅ローン返済額は年間60万円(毎月の返済額は5万円)までが目安となります。

返済額が月5万円となる借入額は、35年ローンなら1,633万円です。頭金300万円があれば1,933万円、頭金500万円なら2,133万円がマンション購入の予算目安となります。

<年収300万円のマンション購入予算目安(金利1.5%・元利均等返済の場合)>

20年ローン:1,036万円+頭金

25年ローン:1,250万円+頭金

30年ローン:1,488万円+頭金

35年ローン:1,633万円+頭金

●年収500万円で買える物件は?

年収500万円の場合、住宅ローン返済額は年間100万円(毎月の返済額は8万3,000円)までが目安となります。

返済額が月8万3,000円となる借入額は、35年ローンなら2,710万円です。頭金300万円があれば3,010万円、頭金500万円なら3,210万円がマンション購入の予算目安となります。

<年収500万円のマンション購入予算目安(金利1.5%・元利均等返済の場合)>

20年ローン:1,720万円+頭金

25年ローン:2,075万円+頭金

30年ローン:2,404万円+頭金

35年ローン:2,710万円+頭金

●年収700万円で買える物件は?

年収700万円の場合、住宅ローン返済額は年間140万円(毎月の返済額は11万7,000円)までが目安となります。

返済額が月11万7,000円となる借入額は、35年ローンなら3,821万円です。頭金300万円があれば4,121万円、頭金500万円なら4,321万円がマンション購入の予算目安となります。

<年収700万円のマンション購入予算目安(金利1.5%・元利均等返済の場合)>

20年ローン:2,424万円+頭金

25年ローン:2,925万円+頭金

30年ローン:3,390万円+頭金

35年ローン:3,821万円+頭金

●年収1,000万円で買える物件は?

年収1,000万円の場合、住宅ローン返済額は年間200万円(毎月の返済額は16万7,000円)までが目安となります。

返済額が月16万7,000円となる借入額は、35年ローンなら5,454万円です。頭金300万円があれば5,754万円、頭金500万円なら5,954万円がマンション購入の予算目安となります。

<年収1,000万円のマンション購入予算目安(金利1.5%・元利均等返済の場合)>

20年ローン:3,460万円+頭金

25年ローン:4,175万円+頭金

30年ローン:4,838万円+頭金

35年ローン:5,454万円+頭金

上記は特定の条件に絞って試算した結果なので、絶対ではありません。

もしかしたら「思ったより予算が低い」と感じた人もいるかもしれませんが、住宅ローンの金利が下がればもっと予算が上げられる可能性がありますし、子どもがいない夫婦や独身の人は、返済負担率を25%に上げて計算し、住宅購入にかける費用の割合を増やすという手もあります。

そのため、実際にマンションを購入する前には必ず、その時期の金利や自分が考えているライフプランを考慮して、住宅ローンの返済額に無理がないかどうかをシミュレーションし直してみましょう。

●自分次第でマンションの予算は変えられる

希望のマンションが買えるかどうかは自分の努力次第でも変わります。年収を増やすためにキャリアアップや副業を検討することもできますし、新築だけでなく中古マンションにも目を向けることで良い物件に出会えるかもしれません。

ほかにも、マンション購入に向けて頭金をたくさん貯めるため、お金の専門家であるファイナンシャルプランナーに相談して家計を改善するのも良いでしょう。希望のマンションを買うためにも、今できることから始めてくださいね。

※本ページに記載されている情報は2020年7月14日時点のものです

【参考文献】

国土交通省「不動産価格指数 令和2年(2020年)3月分」

https://www.mlit.go.jp/totikensangyo/totikensangyo_tk5_000085.html

住宅金融支援機構「2018年度フラット35利用調査」

https://www.jhf.go.jp/about/research/loan_flat35.html

住宅金融支援機構「住宅ローンシミュレーター」

https://www.jhf.go.jp/simulation_loan/

張替 愛(はりかえ あい)

FP事務所マネセラ

ファイナンシャルプランナー(AFP)、「ひとつひとつの家庭にとっての最善策」を探すことを大切に、保険や金融商品を一切販売せずに個別相談を行う。専門分野は海外赴任・資産運用・教育費・住宅購入・老後資金・保険・ママのキャリアなど。多くの人に賢いお金の使い方や考え方を知ってもらうため、コラム執筆や監修、取材協力、オンラインマネー講座にも力を入れて活動。保育園児・小学生の母でもある。FP事務所マネセラ代表