住宅ローン申し込みから審査、借入までの流れ~はじめての住宅ローン手続き~

住宅ローンは、家を買おうと思ったら、購入手続きと平行して申し込みや審査、契約などの手続きを進めていかなくてはなりません。はじめてでも安心して借りられるように、申し込みから融資実行まで、住宅ローンの全体の流れを知っておきましょう。

目次

住宅ローン申し込みから融資実行までの全体の流れ

住宅ローンは住宅購入の代金を売主に支払うために借りるローンです。家の引渡しを受けるときに確実に融資実行が行われないと、代金の支払いができず契約違反にもなりかねません。

万が一にも自宅の引渡し日に代金が支払えなかったということがないように、まずは住宅購入と住宅ローンのスケジュールを確認しておきましょう。

ここからは、物件の引渡し時に一括で融資を受ける場合の、住宅購入と住宅ローンの全体の流れをご説明します。

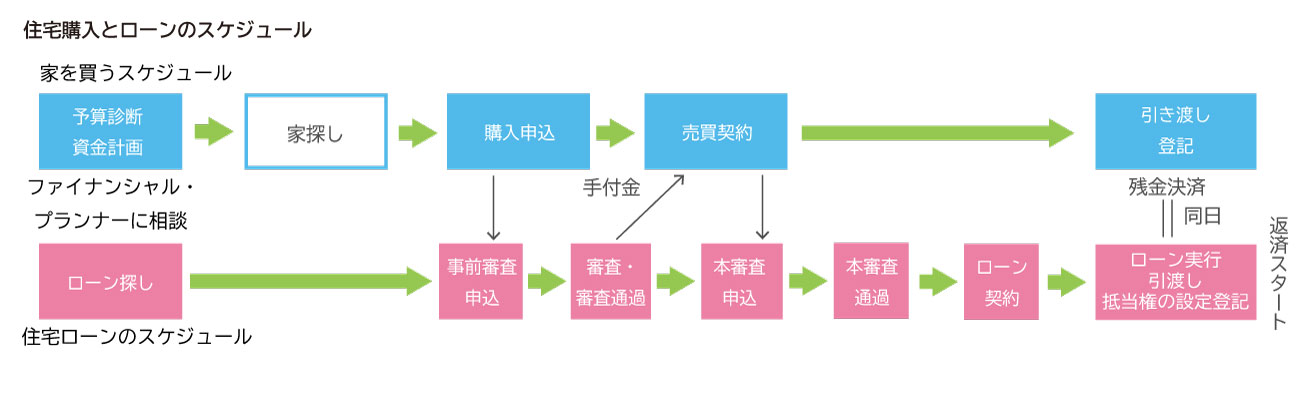

●住宅購入と住宅ローンのスケジュール

図1は、住宅購入と住宅ローンのスケジュールを表したものです。

<図1>

住宅購入を考えたら、まずは予算を決め、家探し、住宅ローン探しをはじめます。予算や住宅ローン探しは自分で計画を立てるのがむずかしければ、ファイナンシャル・プランナーに相談してみましょう。

予算と購入したい家が決まったら「購入申込」をします。申し込みをすると、他にも同じ住宅を買いたい人が現れても、優先して購入できる可能性が高くなります。

しかし、申し込みをしただけでは、現金で買える人以外は、その家を購入するための代金を支払えるかどうかわかりません。そのため、次は住宅ローンを借りられるかどうか、住宅ローンの事前審査に申し込みます。

事前審査は、複数の金融機関に申し込むこともできます。申し込みは不動産会社に頼むこともできますが、最近ではインターネットで申し込める金融機関も増えています。

申し込みをして金融機関が審査をした後、万が一審査が通らなかった場合は、原則としては申込金などの負担なしに、申し込みを取り下げることができます。

事前審査を通過すれば、購入資金の目処がつくため、住宅購入の売買契約を売主と取り結びます。売買契約書を取り交わした後は、事前審査に出した金融機関から金利や借入額等の条件がよい住宅ローンを選び、住宅ローンの本審査に申し込みます。

本審査では事前審査より詳しい本人確認や収入を証明する書類や物件の資料などを提出して、詳細な審査を受けます。事前審査を受けたときと収入や借入の状況、物件の情報が異なっていると、事前審査に通っても、本審査が通らないこともあります。

万が一ローンに通らなかったときのために、売買契約書に、「住宅ローンが通らなかった場合、売買契約を白紙撤回する」という「ローン条項」の文言が入っているかどうか、確認しておきましょう。

本審査の結果が出たら、引渡しの日(住宅ローンの実行日)の少なくとも1週間前には住宅ローンの契約を行います。ローンの契約書は「金銭消費貸借契約書」と呼ばれ、ローン契約者と金融機関との間で取り交わされます。

契約書には融資額や返済期間、金利の条件など様々な内容が書いてありますので、わからないことがあれば、納得するまでしっかり説明を聞くようにしましょう。

ローンの契約が済めば、引渡し日に借入額が口座に振り込まれるのを待ちます。銀行から振り込まれた融資額を確認して売主や各種手数料、固定資産税の清算金などをそれぞれに振り込みます。

つつがなく資金の決済が終われば、司法書士が不動産の名義を売主から買主に変更する所有権の移転登記と、銀行の融資額を担保とする抵当権の設定登記を同日中に行います。

登記の設定が済んで1ヶ月くらいの間に、登記が完了した証拠となる登記識別情報が手元に届きますので、なくさないように保管しましょう。

ここまでが家探しから購入、住宅ローンの申し込みから借り入れまでのおおまかな流れです。次からは、事前審査や本審査、融資実行までの手続きや必要書類などについて詳しく説明します。

事前審査の目的や申し込み手続き

事前審査は、ローンを申し込んだ人が、どのような条件でいくらまで借りられるかを審査するための、簡易的な審査です。

売主や不動産会社からすれば、申し込みをした人がローンを借りられなければ、代金を支払ってもらえないため、売買契約書を取り交わす前に申し込むのが一般的です。

また、一つの物件で事前審査に通っていれば、他の同程度の物件を購入するときにもローンを借りられる額の目安がついているため、事前審査なしに契約できる場合もあります。

購入予算がわかって事前審査で借りられる金額の目安もついていれば、売主からみれば確実に購入してもらえるため、買いたい人が競合している場合は、他の購入希望者より優位に購入を進められる可能性もあります。

自分がいくらのローンをどのような金利優遇で借りられるのかを知っておくためにも、気になる物件があれば探し始めて早い段階で、事前審査をしておくのもよいでしょう。

ただし、事前審査に申し込んだ履歴は個人信用情報機関を通して金融機関で共有されるので、必要がないのにたくさんの金融機関に事前審査に出すと、本当に購入の意思があるのかなど、金融機関に悪い印象を与えてしまう場合もあります。

金融機関ごとに事前審査に申し込む場合は、購入物件や収入の状況に合わせた金融機関をある程度絞って、申し込みましょう。

●事前審査の申し込み方法

実際に事前審査に申し込む方法は、不動産会社の担当者に書類を渡して金融機関に提出してもらう方法と、自分で金融機関のホームページからインターネットで申し込む方法があります。

不動産会社の担当者等に事前審査に出してもらう場合は、提携ローンや、借入実績がある金融機関に書類を持ち込んでもらうことが多いようです。

もし、気になる金融機関があれば、申込時に担当者に伝えておくと、複数の金融機関に申し込むこともできます。必要書類を担当者に渡せば、申し込みから審査結果の通知まで、手続きはすべてやってもらえます。

インターネットからの申し込みは、パソコンやスマホで個人情報を登録して申し込むものや、アプリをダウンロードして申し込むタイプもあります。

事前審査の結果は、早いところでは即日回答の場合もありますが、混み具合や申し込みの内容によって、1週間から10日ほどかかる場合もあるようです。中には借入額や返済期間、年齢や物件の情報を画面から入力すると、最短1分で本審査に通過する確率を「80%~100%」などと表示する、AI診断を行っている金融機関もあります。

ほかにも、複数の金融機関に一括申し込みできるサイトもあります。検討中の物件に他に競合する買い手がなく時間に余裕がある場合は、自分自身で複数の金融機関にネットで事前審査を申し込んだり、一括申し込みのサイトを利用して、複数のローンを比べてみるのもよいでしょう。

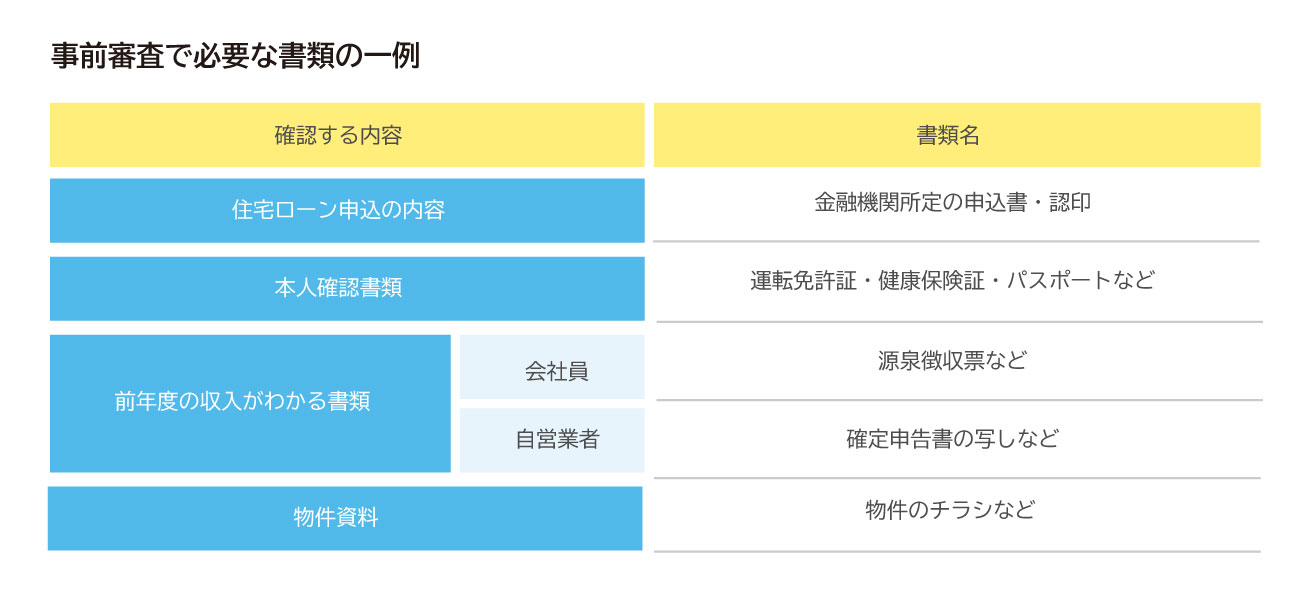

●事前審査に必要な書類

事前審査は免許証など本人確認資料と源泉徴収票など収入を証明する書類、物件のチラシなど簡単な書類で申し込むことができます。

また、パソコンやスマホなどインターネットで申し込む場合は、免許証などの確認書類をアプリで読み込んだり、中には口座の情報などがあれば確認資料なしに登録だけで申し込める金融機関もあります。

必要な書類については金融機関ごとに異なりますので、ホームページやコールセンターで確認しましょう。以下に不動産会社などに書類を渡して申し込む場合の必要書類の一例をまとめました。

<図2>事前審査で必要な書類の一例

いずれかの方法で申し込んだら、書類や登録に不備がない限りは結果を待つのみです。

本審査申し込みから契約・融資実行まで

事前審査の結果が出たら、実際にローンを借りる金融機関に本審査の申し込みをします。

事前審査を通過しても、あくまでもいくらのローンをどのような条件で借りられるかの目安がつくだけで、必ず本審査に通過するわけではありません。もし事前審査で申告した内容と異なる点があれば通過しないこともあり得ます。

本審査では、実際にローンの申込者が長期間返済する返済力があるのか、返済が滞ったとき自宅を売却すれば貸したお金を回収できる担保価値があるのかという、「人」と「物件」の両面からより詳しい審査を行います。そのため事前審査よりもたくさんの書類を提出して、詳しい審査をします。

借りる側も、諸費用や引っ越し代なども含め購入当初にかかる資金が足りるのか、返済を続けていける返済額や返済期間なのかを慎重に検討したうえで申込書を提出しましょう。不安があれば、本審査に出す前にもう一度ファイナンシャル・プランナーに相談しましょう。

●本審査で必要な書類

本審査もコールセンターで相談しながらインターネットで申し込むこともできますが、売買契約書の「ローン条項」の期日までに、住宅ローンが借りられるかどうかの結果を出さなくてはなりません。

万が一審査結果が間に合わないと「ローンが借りられなければ契約を白紙撤回する」ことができなくなって、違約金を取られることにもなりかねません。

最近では、提携ローン以外はインターネットのみの申し込みとなっている金融機関もありますが、インターネット申し込みであっても、ローン条項の期日を守る意味でも、不動産会社の協力を得ながら申し込みを行いましょう。

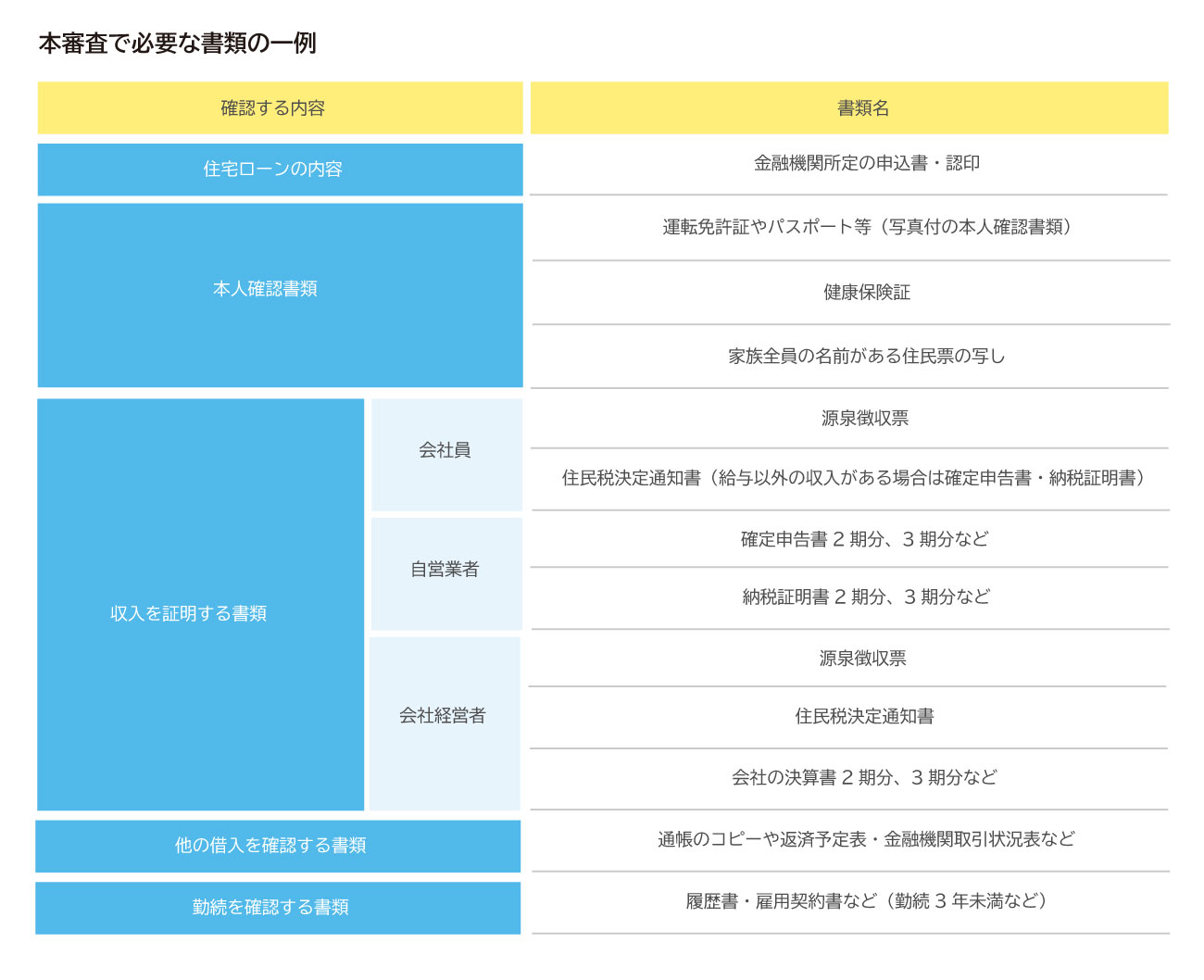

本審査で必要な書類の一例には以下のような物があります。

<図3>本審査で必要な書類の一例

本審査では、本人確認書類も免許証だけでなく、健康保険証で現在の会社の名前や雇用関係を確認したり、住民票で現住所や家族の確認もします。

収入を証明する書類も、会社員は源泉徴収票だけでなく住民税決定通知書や、給与以外の収入がある場合は確定申告書や納税証明書も提出し、給与以外の収入や、税金を滞納していないか等のチェックも行います。

自営業者や会社経営者はさらにたくさんの書類を提出します。自営業者は前年度の確定申告書だけでなく、2期分、3期分の申告書で複数年の収入の状況や、納税証明書で税金の滞納がないかを確認されます。

会社経営者は役員報酬の源泉徴収票や住民税決定通知書に加え、会社の決算書も金融機関により2期分、3期分など提出します。個人の収入だけでなく、会社の決算に直近2年、3年と赤字がないかなど、経営状況を確認されます。

その他、クレジットカードやカードローン、カーローンなど、今回借りる住宅ローン以外の借入があれば、返済状況を確認する書類を提出します。こうしたローンの返済額も、今回借りる住宅ローンの返済額に上乗せして審査されます。

場合によってはその他のローンを一括で返済することが条件になるため、物件価格の全額ローンなどできるだけたくさんのローンを借りたい場合などは、無理のない程度に返しておいた方が、住宅ローンの条件がよくなる可能性もあります。

転職したばかりの人は履歴書や雇用契約書の提出が必要な場合もあります。また、産休、育休、時短など、前年度の給与が少なくなっている場合は、会社からの復帰証明書や、産休前の源泉徴収票や復帰後の給与明細などの提出を求められることもあります。追加資料を求められたら速やかに対応しましょう。

●本審査の結果が出たらローンの契約

本審査の結果は即日ということはありませんが、早ければ3~4日で出る場合もあります。通常は1週間程度ですが、書類の不備や確認事項が多いともう少し時間がかかることもあります。しかし、ここはどうあがいても仕方ありません。じっと結果が出るのを待つのみです。

本審査の結果が出たらいよいよローンの契約です。金融機関との間に金銭消費貸借契約書を結びます。契約時には、借入額、借入期間はもちろん変動金利や固定金利などの金利タイプや、繰上げ返済や繰上げ完済の手数料、延滞したときの約束事などローンに関する詳細な説明があります。

他にも保証会社との契約書や抵当権設定契約など様々な説明があるため、集中して聞くのは大変ですが、今後数十年にわたって数千万円の返済をする為の契約書ですので、わからないことは質問するなどして、しっかりと聞きましょう。

●融資実行でお金が振り込まれたら物件の引渡し

金融機関によって融資実行日は異なりますが、契約書で決めた融資実行日が物件の引渡し日となります。金融機関の会議室などを借りて、売主と買主、不動産会社、登記をする司法書士などが一堂に集まり取引を行うことが多いようです。

取引の日に金融機関が融資したお金をローン契約者の口座に振り込みます。お金が振り込まれたら、売主や不動産会社、司法書士などに代金支払いを行います。すべての支払いが滞りなく済んだら購入した家の鍵を受け取ります。

司法書士は取引が終わったら書類を法務局に提出し、所有権の移転登記と抵当権の設定登記を取引日同日に行います。

2週間から1ヶ月ほどで登記が完了したことを確認する登記識別情報が購入した家に届きます。これで、晴れて購入した家が自分のものと証明できます。

住宅購入のスタートには資金計画をしっかりと

以上、今回は完成している家の引き渡し時に、住宅ローンの一括融資を受ける場合の売買と住宅ローンの流れについてお伝えしました。

実際には、土地を購入して家を建てる、中古住宅を購入してリフォームする、自宅を取り壊して建て替えをする、など購入する自宅の種類や売主の状況によって、引渡し前に代金の支払いが必要な場合もあります。

このような場合は、基本的なローンの流れを知ったうえで、途中で発生する支払いをどのようなお金で準備するのかを、必ず申し込み前に不動産会社や建築会社に確認しておきましょう。

また、売主である分譲会社や物件の倍率の度合いによっては、事前審査の結果が出る前に契約し、手付金の振り込みが発生する場合もあります。しかし、契約してしまったら後戻りはできません。

仕方がないこととはいえ、本当に住宅ローンを借りられるのか、借りられなかったら負担なく契約解除できるのかなど、少なくとも契約前に売買契約書と重要事項説明書を取り寄せ、心配なことを解決してから契約に臨みましょう。

どんなに素敵で気に入った家に出会えても、その家を購入するための住宅ローンが借りられなければ、結局はあきらめざるを得ません。またローンを借りることはできても思った金利の条件で借りられず、返済が難しいと思って解約すると、手付金が返ってこないばかりか、解約の時期によっては違約金など大きなお金が無駄になってしまう可能性もあります。

そうならないためにも、住宅購入のスタートには必ず資金計画や住宅ローンのプロであるファイナンシャル・プランナーに相談し、後悔のない住宅購入をしてください。

※本ページに記載されている情報は2020年7月8日時点のものです

【参考文献】

住宅金融普及協会:不動産売買契約におけるローン条項

https://www.sumai-info.com/information/legal_knowledge_10.html

有田 美津子(ありた みつこ)

ファイナンシャル・プランナーCFP(R) 相続診断士 大学卒業後、地方銀行にて融資業務担当。 結婚、出産後、住宅販売会社、損保会社、都市銀行の住宅ローン窓口を経て独立。 現在は、高齢になっても安心して暮らし続けられる住まい計画、資金計画の相談に力を入れている。企業に属さない独立系FPとして、有料相談に特化したお客様に寄り添う深く息の長いコンサルティングが好評。