住宅ローンの審査に連帯保証人は必要?必要なときのリスクにはどんなものがある?

住宅ローンを組むときは連帯保証人が必要だと思っていませんか?確かにケースによっては連帯保証人を求められることもありますが、不要となることがほとんどです。今回は、連帯保証人が必要なケースやそのときのリスク、誰がなるのかなどについて解説します。

目次

住宅ローンに連帯保証人は不要

住宅ローンは、借入金額が大きく返済期間が長期にわたることが多いため、「契約者が返済できなくなることもあるだろうから、連帯保証人が必要なのでは?」と考える人もいるでしょう。

しかし、借入先となる金融機関の審査基準を満たしていると、原則として連帯保証人は不要です。その理由は2つあります。まず、保証会社を利用した保証制度になっていることがあげられます。

それから、住宅ローンを組むときは、購入する住宅を担保として、借入先の金融機関に提供するのが一般的だからです。

例えば、購入する住宅が決まっている夫婦がいたとします。保証会社を利用することを前提として、夫が申込者となり住宅ローンの審査を申し込みました。審査では、申込者が完済するまで滞りなく返済できる収入の見込みがあり、担保となる住宅の価値が十分だと判断されれば、連帯保証人が不要になるというわけです。

●保証会社を利用した保証制度とは

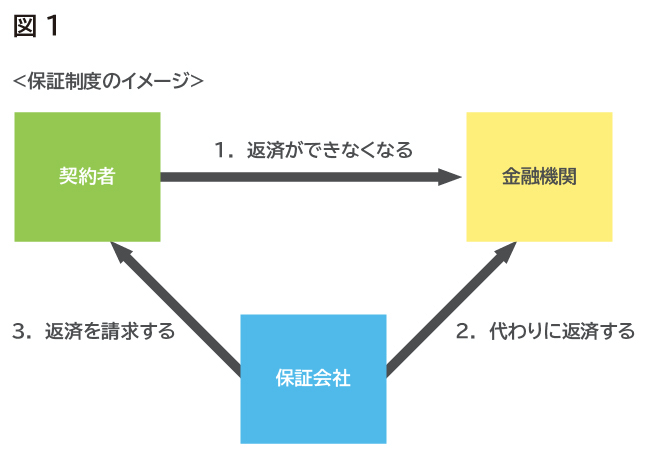

住宅ローン契約者の返済が、収入減などで滞ったり返済できなくなったりしたときに、金融機関への返済を保証会社が代わりにする制度のことです(図1)。

金融機関は保証会社から債務を回収できるので、連帯保証人は不要なのです。

住宅ローン契約者は、この保証制度を利用するために保証料を支払います。支払い方法は、契約当初に一括で支払う「一括前払い方式」と、毎月分割で支払う「金利上乗せ方式」があります。

金利上乗せ方式は、住宅ローンの借入金利に保証料分の金利が上乗せされるため、毎月返済額が増加します。

返済が滞ると保証会社が代行して債務を支払うことから、住宅ローンの債務がなくなると早合点する人がいますが、決して債務がなくなるわけでも減るわけでもありません。返済先が金融機関から保証会社に変わるだけなのです。

保証会社への支払いもできない期間が続くと、最終的には、担保として提供した住宅を任意売却か競売という手段で現金化して返済しなければなりません。

●保証会社の利用が不要な金融機関もあるけれど

保証会社の利用が融資の必須条件とする金融機関が多いものの、最近では、保証会社の利用を不要とする金融機関もでてきています。

この場合、当然ながら保証料は発生せず、連帯保証人も不要です。一見すると、保証会社を利用しなくてよい金融機関を選択したほうが良いように見えます。

しかし、住宅ローン契約者が返済できなくなるリスクは金融機関が負うことになるため、保証会社を利用する場合に比べて住宅ローンの審査が厳しくなります。また、契約者は保証料がかからない代わりに、それと同程度の融資事務手数料(金融機関によって言い方は異なります)を金融機関に対して支払います。

住宅ローンの借入金額が大きければ、それだけ保証料や事務手数料の金額も大きくなります。住宅ローンをどこでいくら借りるかは総合的な判断が必要になりますが、このような手数料が発生することも知っておくとよいでしょう。

住宅ローンに連帯保証人が必要な場合

住宅ローンを組むときは、どのような場合でも連帯保証人が不要なわけではありません。連帯保証人が必要となる主なケースを整理してみましょう。

1. 収入合算して1つの住宅ローンを組む場合

収入合算とは、住宅ローン申込者の収入に、配偶者や親など親族のうち1人の収入を合算して住宅ローンを申し込む方法です。

収入合算して審査を受けると、金融機関からは返済能力が高まると判断されるため、審査に通りやすくなるのが特徴です。審査に通り住宅ローンを契約するときの契約者は1人で、土地や建物の持分も契約者1人ですが、収入を合算した人(収入合算者)は連帯保証人として返済義務を負うことになります。

このケースにあてはまる代表的な例は、夫婦共働きの家庭です。契約者を夫婦どちらかにしますが、一方の収入だけでは返済が厳しいときなどに、妻または夫の収入をプラスして審査を受けます。

筆者がこれまで受けてきた個別相談では、次のような理由で金融機関から収入合算を求められることが多いようです。

<金融機関の審査を受けるにあたり収入合算を求められる例>

・申込者の年収に対する住宅ローンの返済比率が高くなると判断されたとき

・申込者の勤続年数が短く、安定した収入が見込みづらいと判断されたとき

・申込者の年収が少ないと判断されたとき

収入合算することで審査に通りやすくなり、希望する住宅が購入できる可能性は高くなります。しかしその一方で注意しなければならないこともあります。

借入金額が大きすぎると住宅ローンの毎月返済額も大きくなるので、家計を圧迫することがあるかもしれません。

また、契約者の収入が大きく減少したり途絶えたりしたときに、契約者が返済できなくなることが考えられます。そのときは、最終的には連帯保証人の収入合算者が返済していかなければなりません。

2.ペアローンを組む場合

ペアローンとは、1つの住宅に対して、配偶者や親など親族が、それぞれ住宅ローンを申し込む方法です。

借入金額の分担割合を決めて、それぞれが契約者になるので、持分も出資した割合になります。そして、それぞれが相手の住宅ローンに対する連帯保証人となります。

夫婦で2本の住宅ローンを契約する方法が夫婦ペアローンで、親子で2本の住宅ローンを契約する方法が親子ペアローンです。親子ペアローンの代表例は、親名義の土地に二世帯住宅を共有名義で建てる場合です。

ペアローンは収入を合算して審査が行われるため、契約者が1人の単独ローンに比べて、借入金額を大きく設定することが可能になります。1人の収入だけでは審査に通りづらいときに有効な方法ですが、返済できなくなったときの注意点は、前述の収入合算と同じです。

筆者の経験上、夫婦ペアローンや親子ペアローンでは、2人とも金融機関の審査を通るだけの安定した収入があるため、収入合算に比べて借入金額が大きくなる傾向があります。

ここで注意したいのは、夫婦ペアローンの場合、妻が出産や育児で仕事を休む可能性がある家庭です。産休や育休を取得している間は、妻の収入が減ることを見越した資金計画にしましょう。

親子ペアローンの場合、親が病気になるなど思いがけず収入が減少することも考えておかなければなりません。

また、親の年齢によっては、返済期間を短く設定するよう金融機関から求められることがあります。返済期間が短いということは、親が負担する毎月返済額が大きくなります。生活が苦しくなり返済できなくなると、連帯保証人の子が返済しなければなりません。

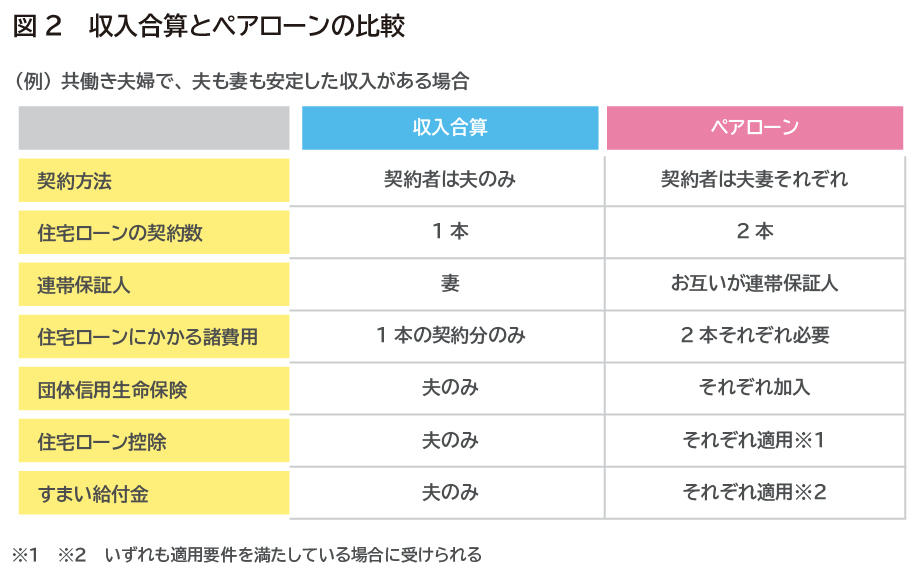

収入を合算して1本の住宅ローンを組む方法と、ペアローンを組む方法は同じように見えますが、大きく異なる点があるので、下図の例をもとに比較してみましょう(図2)。

収入合算は、契約者はあくまで夫なので、妻は団体信用生命保険への加入はできず、住宅ローン控除の適用を受けることも、すまい給付金を受け取ることもできません。

一方、ペアローンは、登記費用や事務手数料などの諸費用が夫婦それぞれ発生しますが、夫婦ともに団体信用生命保険に加入できます。要件を満たせば、住宅ローン控除の適用があり、すまい給付金を受け取ることができます。

連帯保証人の選び方とリスク

連帯保証人になれる人は、金融機関が収入合算者として認めた人だけなので、誰でもいいわけではありません。ほとんどの金融機関が、年齢や収入、勤続年数のほか、住宅ローン契約者と同居していることを連帯保証人になれる要件としています。

そのため、夫婦で住宅ローンを組み収入合算する場合は、一方が連帯保証人になります。ペアローンでは、お互いが連帯保証人になります。

金融機関が認める連帯保証人が複数人いる場合は、契約者はそのなかから選ぶことができます。連帯保証人は、契約者の返済が遅れたからといって、すぐに返済を求められるわけではありません。

それでも、契約者が返済できなくなったときには返済義務を負うわけですから、慎重に選ぶ必要があります。連帯保証人になってくれる人には、最終的に返済義務があることをよく理解してもらうようにしましょう。

連帯保証人をつけるときにさらに考えるべきことは、死亡時と離婚時に抱えるリスクです。それぞれのリスクについて、夫婦で収入合算する場合と夫婦ペアローンを組む場合を例に解説します。

●死亡時のリスク

夫が契約者となって、妻の収入を合算する場合は、夫が亡くなると団体信用生命保険によって住宅ローンの残債はなくなります。遺った妻は、家計をやりくりすれば生活をしていくことができるでしょう。

一方、連帯保証人の妻が亡くなった場合は、法定相続人が引き継ぐことになります。しかし、法定相続人は、妻の債務を相続する際に、法律で定められた一定期間内に相続放棄や限定承認などの手続きをすることで、債務を引き継がない方法をとることもできます。

夫婦ペアローンの場合は、夫が亡くなっても妻が亡くなっても、亡くなったほうの住宅ローンの残債は団体信用生命保険によってなくなりますが、自分自身のローン返済は変わらず続きます。

家計に余裕のない返済計画を立てると、たとえ相手の住宅ローンがなくなっても、1人分の収入で生活していくことが難しいことがあります。とくに、子どもが小さくて妻が亡くなる場合は、家計が深刻になることもあります。これから教育費がかかることのほか、遺族厚生年金をもらえない夫が多いためです。

夫婦ペアローンでは、お互いの住宅ローンの残債がなくなったあとの生活まで考えるようにしましょう。遺された側の収入だけで生活費や教育費が賄えないなら、死亡時に備えて、返済期間までは必要な金額だけ生命保険に加入することも検討すると良いでしょう。

●離婚時のリスク

収入合算も夫婦ペアローンも、夫婦でローンを組むときの最大のリスクは離婚です。住宅を購入するときに離婚のことを考える夫婦はいないと思いますが、離婚時のトラブルを知っておきましょう。

妻や夫が住宅ローンの連帯保証人になった場合、たとえ離婚したとしても、連帯保証人から外れることは簡単ではありません。仮に、協議離婚などで離婚後の債務を夫もしくは妻のみが負担する取り決めをしたとしても、連帯保証人を継続することになります。

どうしても連帯保証人から外れたい場合は、借入先の金融機関の承諾を得る必要があります。金融機関が連帯保証人から外れることを認めてくれる方法は次の4つです。

1.住宅ローンを全額繰上返済する

契約者や連帯保証人は住宅ローンを組んで住宅を購入しているので、全額繰上返済する資金はないでしょう。

しかし、余裕資産がある親や兄弟姉妹などがいる場合は、立て替えを依頼することも1つの方法です。また、住宅ローンの残債に見合う不動産が他にあれば、担保に入れてもらう代替案を金融機関に提示して交渉することもできます。

2.他の新しい連帯保証人を立てる

代わりに新しい連帯保証人を見つけることは困難ですが、離婚した相手が再婚する場合で、再婚相手に安定した収入があれば、新しい連帯保証人と認められる可能性があります。

もちろん再婚相手の承諾も必要ですが、たとえ再婚相手が承諾しても、連帯保証人の変更を認めるかどうかは金融機関の判断によります。

3.住宅ローンの借り換え

住宅ローンの借入先を別の金融機関に変更するときに、連帯保証人から外してもらう方法です。

住宅ローンを借り換える場合、新たな借入先となる金融機関で審査を受けなければなりません。さらに、審査を通過できたとしても、新しく住宅ローンを組むのに諸費用が発生します。

この方法で連帯保証人から外れることができるのは、住宅ローンの残債が少なくなっている場合です。

4.自宅を売却する

自宅を売却し、その資金で住宅ローンの残債を返済することができれば連帯保証人から外れることができます。

これが可能なのは、自宅の売却価格から売却にかかった費用を引いた金額が、住宅ローンの残債よりも大きいケースです。自宅を売却して住宅ローンを返済しても、まだお金が残っていれば、離婚する夫婦それぞれで分けることができます。

問題なのは、自宅の売却価格から売却にかかった費用を引いた金額が、住宅ローンの残債よりも小さい場合です。たとえ売却できたとしても、住宅ローンは完済できないので、残った債務は返済し続けることになります。

連帯保証人から外れることができるかは、金融機関の判断に委ねることになります。

連帯保証人と連帯責務者の違い

連帯保証人に似た名称で混同しやすいものに、連帯債務者があります。連帯債務者とは、主たる債務者と1つの住宅ローンを一緒に返済する人のことで、それぞれが同一の債務について同じ責任を負います。そのため、審査は収入合算して行われます。

例えば、夫婦で借入金額4,000万円の住宅ローンを連帯債務で組んだとします。夫婦それぞれが金融機関に対して、4,000万円の責任を負うことになります。夫婦のどちらか一方が全額を返済しても、2人で返済しても構いません。全額を返済すれば債務はなくなります。

連帯保証人と大きく異なるのは、連帯債務者はいつでも金融機関から返済の請求を受ける可能性がある点です。このことから、連帯保証人に比べて返済責任が大きいことがわかります。

また、予め決めておいたそれぞれの負担割合に応じた住宅ローン控除を受けることが可能です。

住宅ローンを連帯債務で組むときは、万が一の保障について考えなくてはなりません。

主たる債務者は団体信用生命保険に加入できますが、連帯債務者が団体信用生命保険を利用できるかどうかは、金融機関や住宅ローンの商品によります。

現状では、【フラット35】と一部の民間金融機関の商品に限られていますが、連帯債務者は団体信用生命保険に加入できます。連帯債務者が団体信用生命保険に加入できれば、2人のうちどちらかが死亡または所定の高度障害状態になった場合に、住宅ローンの残高はなくなり、その後の返済は不要になります。

連帯債務者が団体信用生命保険に加入できない場合は、連帯債務者の返済負担に見合うだけの保障を生命保険で準備しましょう。なお、離婚時のリスクは、連帯保証人と同じです。

これまでみてきたように、住宅ローンを組むときには、原則として連帯保証人は不要です。しかし、不動産価格の上昇を背景に、共働き夫婦が収入合算やペアローンで住宅ローンを組む家庭が増えています。

連帯保証人を用意して住宅ローンを組むのは、希望する住宅が購入できる有力な手段ですが、住宅ローンは完済するまでに30年、35年と長く続きます。

「単独ローン」「収入合算」「ペアローン」のうちどれを選ぶかは、家族構成やライフプラン、会社の支援制度などさまざまなことを総合的に勘案して判断することが大切です。

住宅ローンを組むときは、家計の支出に無駄がないかの確認や、住宅購入後にかかるランニングコストを含んだ資金計画も重要になります。

今はいくらでも情報が集められる時代ですが、自分たちにとって必要な情報や正しい情報を見つけたり組み合わせたりすることは難しいこともあります。そんなときは、ファイナンシャルプランナーに相談してみることをオススメします。

ファイナンシャルプランナーは、20年、30年先までのライフプランを見越して、無理な返済にならない住宅ローンの借入金額や返済金額の計算をしてくれたり、返済方法をアドバイスしてくれたりします。

将来のライフプランがぼんやりしている場合でも、ファイナンシャルプランナーと話すことで見えてくることもあります。人生で最も大きな買い物になる住宅だからこそ、慎重に住宅ローンを選びましょう。

※本ページに記載されている情報は2020年7月6日時点のものです

中山 弘恵(なかやま ひろえ)

監修:株式会社プラチナ・コンシェルジュ

ファイナンシャルプランナーCFP(R)、1級FP技能士、住宅ローンアドバイザー、定年力アドバイザー、相続手続カウンセラー 年間200回を超えるセミナー・研修、年間80回を超える個別相談、生活に関わるお金や制度をテーマにした執筆業務に従事。「わかりやすく丁寧なセミナー」「安心しながら気軽に話せる相談相手」「ストレスなく読み進められるわかりやすい文章」として定評がある。