住宅ローンの頭金はいくら必要?住宅購入時の自己資金や借入金の目安を解説!

「頭金がないと住宅ローンは組めないの?相場は?いつ支払うの?」など、頭金のことで悩む人は少なくないでしょう。頭金なしでも家を買えることはありますが、購入後の家計に不安が残ります。家を買う前に、自己資金や借入額の目安を確認しておきましょう。

目次

住宅ローンの「頭金」が必要な理由とは?

「住宅ローンを組むためには頭金が必要」という常識が変わってきました。最近は頭金なしでも家を買えるケースがあり、頭金が貯まるまで家を買うのを待つかどうかで悩むのではないでしょうか。そこでまず、頭金の意味や重要性について解説します。

●頭金とは?いつ支払うの?

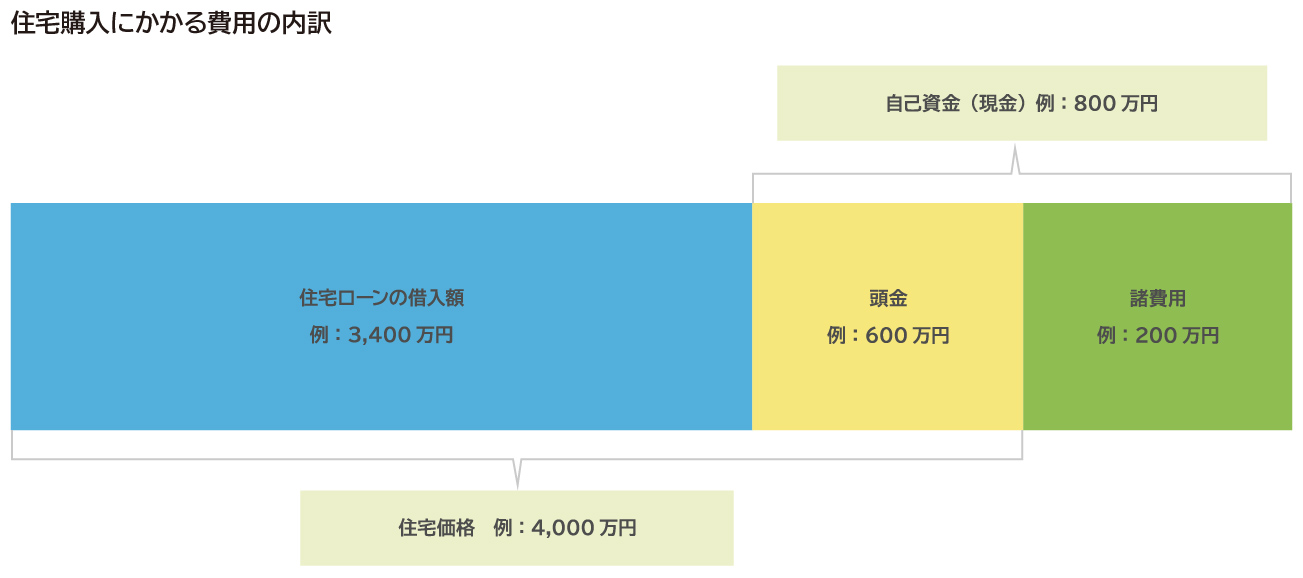

家を購入するときに用意するお金は大きく分けて、頭金・住宅ローン・諸費用の3つです。

頭金…住宅価格のうち、自己資金(現金)から支払うお金

住宅ローンの借入額…住宅価格のうち、金融機関から借りるお金

諸費用…住宅購入に伴い発生する税金や登記費用、住宅ローンの手数料など

諸費用の多くや頭金は、売買契約の締結から家の引き渡しまでに支払いが発生します。そのため、自己資金は家の購入を決める前に預貯金などの現金で準備しておく必要があります。

例えば住宅価格4,000万円の家を購入する場合、頭金600万円を出すと住宅ローンの借入額は3,400万円になります。諸費用が200万円と想定すると、あらかじめ用意しておくべき自己資金は合計で800万円となるわけです。

●頭金が必要な3つの理由

住宅チラシで「頭金なしでも買える!」といった宣伝文句を見かけることもあるでしょう。頭金がないと家が買えないとは限りませんが、実際には準備しておいたほうが望ましいといえます。主な理由を3つ紹介します。

(1)住宅ローンの返済負担が減る

頭金を用意すれば住宅ローンの借入額が減るため、毎月の返済額を抑えることができます。単純に借入額が減ることに加えて、金利の負担が減ることによる影響も小さくありません。

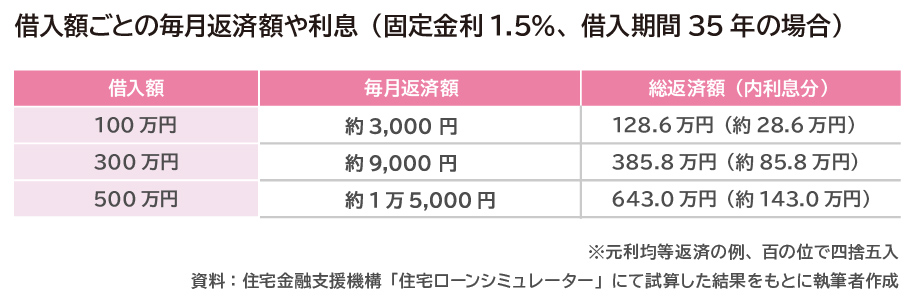

次の表に、借入額ごとの毎月返済額と利息の例を挙げています。頭金を増やせばその分借入額を減額できるので、この例の条件下では頭金を100万円増やせば毎月の返済額は約3,000円減るということが分かります。

借入額が減って返すべき金額が100万円減ったことに加えて、35年間分の利息約28.6万円分の支払いが不要になるため、総返済額では128.6万円も減るのです。

このように、頭金は多ければ多いほど借入額を減らせるため、毎月の返済額も抑えやすくなります。

(2)住宅ローンの審査に通りやすくなる

頭金があると金融機関の住宅ローン審査にも通りやすくなります。金融機関の審査では借りる人の働き方や年収、ほかの借り入れの有無などをみて、返済できるかどうかをチェックします。住宅ローンの金額が身の丈に合っていないと、審査に通ることは難しくなります。

加えて、金融機関は住宅の資産価値と住宅ローンの金額にどのくらい差があるのかも重視します。住宅ローンを借りるときは購入した家を担保に入れることになります。

もし借りる人が住宅ローンの支払いをできない状況になっても、金融機関は家を売ることで資金を回収するためです。そのため、担保となる住宅の資産価値が住宅ローンの残債よりも高いことが、金融機関にとっては重要なのです。

頭金があれば借入額が減るため、年収に対する借入額の割合や、住宅の資産価値に対する借入額の割合が低くなります。

その結果、金融機関が確実に資金回収できると判断されやすくなるため、審査に通りやすくなるのです。

(3)住み替えがしやすくなる

転職や転勤、万一の返済困難など、何らかの理由で買った家を売って別の場所に住み替えたいと思ったとき、頭金を入れておくと実現しやすくなります。

住宅を売るためには、「家の売却価格>住宅ローンの残債」の状態であるのが望ましいです。なぜなら残債のほうが大きいと、家を売るためには売却価格と残債の差額を貯金などから捻出する必要があるからです。

例えば、新築住宅は「買った瞬間に資産価値が1~2割下がる」ともいわれています。頭金を2割入れておけば住宅ローンの残債が低く抑えられるため、いつでも家を売れる状態が作りやすいというわけです。

一生住むつもりで家を買う場合でも、大きな病気や失業など、予想外のことが起こって住宅ローンの返済が難しくなる可能性もゼロとはいえません。いつでも家を売って住み替えられるようにしておくためには、頭金をいれておいたほうが安心なのです。

住宅ローンの頭金の相場や目安はどのくらい?

●頭金の相場は住宅価格の1割~2割

住宅ローンの頭金は住宅価格の1~2割が相場です。次に示した調査結果でも、購入価額のうち頭金(手持金)が占める割合は8.2%~18.7%となっています。

<融資利用者の手持金(購入価額における手持金の割合)>

土地付注文住宅:447.0万円(10.9%)

注文住宅:636.5万円(18.7%)

建売住宅:293.2万円(8.5%)

中古戸建:203.8万円(8.2%)

新築マンション:714.1万円(16.1%)

中古マンション:310.5万円(10.4%)

※土地付き注文住宅や注文住宅は、建設費と土地取得費の合計を100%とした場合の構成比

引用:住宅金融支援機構「2018年度フラット35利用調査」

●頭金が1割~2割あれば金融機関の審査や金利が有利に!

金融機関の審査を通りやすくするためにも、頭金は1割~2割を目指しましょう。頭金があれば家の資産価値が住宅ローンの残債を上回りやすく、金融機関の審査に通りやすくなります。収入が上下しやすい自営業の人は審査に通りにくいので、頭金は2割以上を目指しておくと良いでしょう。

それに、住宅ローンの種類によっては頭金があることで住宅ローンの適用金利が低くなることがあります。例えば【フラット35】では頭金を住宅価格の1割以上入れると適応金利が低くなります。

●頭金が1割~3割あれば住み替えもしやすくなる

住み替えのしやすさも重視するなら、頭金は1割~3割を目安に準備すると良いでしょう。

住宅の売却価格は相場次第で大きく下落することもありますし、売却や住み替え時には業者への仲介手数料や引っ越し代が必要になるでしょう。

そのため、買った金額と同じくらいで売却できそうな中古住宅であっても、頭金は1割以上入れることを目標にすると良いでしょう。新築住宅の場合は購入直後に価値が下がりやすいので、頭金は2~3割を目安に準備したいところです。

●頭金1割~3割とはいくら?

それでは、住宅価格ごとに頭金の目安金額を見てみましょう。これであなたが希望する家を買うために必要な頭金の目安はイメージできましたか?

<住宅価格ごとの頭金の目安>

住宅価格3,000万円:1割=300万円、2割=600万円、3割=900万円

住宅価格3,500万円:1割=350万円、2割=700万円、3割=1,050万円

住宅価格4,000万円:1割=400万円、2割=800万円、3割=1,200万円

住宅価格4,500万円:1割=450万円、2割=900万円、3割=1,350万円

住宅価格5,000万円:1割=500万円、2割=1,000万円、3割=1,500万円

頭金なしで住宅ローンを組むメリットは?

頭金の目安を見て、「高くてこんなに準備できない!」と感じる人も少なくないのではないでしょうか。そこで次は、頭金がない状態または少ない状態でも住宅ローンを組むことで得られるメリットを3つ紹介します。

(1)金利が低い時期は買いやすい

住宅ローンの金利は住宅ローンの返済額に大きく影響します。そのため、頭金を貯めることに固執せず、金利が低い時期に住宅を購入することで住宅ローンの返済負担が減ることがあります。

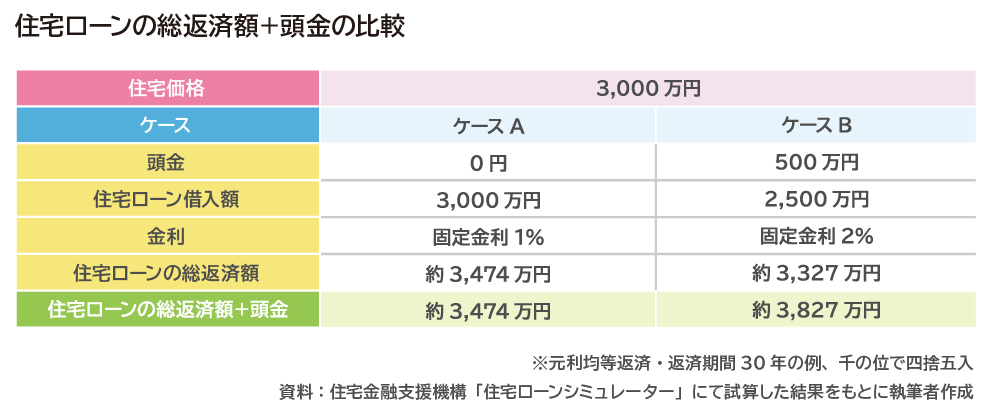

もしも頭金500万円を貯めるために何年もかかり、その間に金利が1%上昇したとしましょう。下の表の通り、頭金なしで金利1%のときに購入したケースAと、500万円貯めてから金利2%のときに購入したケースBを比べると、「住宅ローンの総返済額+頭金」の金額は頭金を準備したケースBのほうが300万円以上大きくなるのです。

今後金利がどうなるのかを予想することは難しいことですが…たとえ頭金が十分ではなくても、低金利のときに購入を決めることで住宅ローンの負担が少なくなる可能性はあります。

(2)住宅ローン控除の恩恵が大きくなりやすい

住宅ローン控除を活用できる場合には、頭金を減らして住宅ローンの借入額を増やすことで毎年支払う税金(所得税や住民税)の控除額を増やせることがあります。

住宅ローン控除では、年末のローン残高の1%(最大40万円)の税金が軽減されます。そのため、住宅ローンの適用金利が1%未満なら、借入額をあえて多くすることで住宅ローン1年分の利息額よりも1年分の税金軽減額のほうが大きくなることもあるのです。

ただし、ローンの借入額を増やしたほうがお得になるかどうかは、住宅ローンの適用金利のほか、住宅ローンを借りるときの手数料の金額や、税金の控除を受ける人の年収などによっても変わります。

ほかにも、住宅ローン控除の適用期間は10年以上と長いため、途中で適用金利や自分の収入が変化することにより期待していた控除が受けられなくなる可能性があることを十分理解しておく必要があります。

(3)手元に貯金を残せる

頭金を入れることにこだわりすぎて、手持ちの貯金が少なくなりすぎるのも困りものです。必要な貯金は残しつつ、頭金の金額を決めることが大切です。

例えば、ケガや病気、失業や収入減少、自然災害などにより突然貯金が必要になる事態に備えておきたいものです。生活防衛資金として、生活費の3カ月~半年分を目安に、住宅購入直後も確保しておきましょう。

また、住宅購入時に教育費用の貯金には手を出さないことも大切です。子どもが大学進学する時期は1人当たり数百万円のまとまった教育費がかかることが多いです。教育費は住宅費用とは別に、子どもが小さな頃から計画的にコツコツ貯めていきましょう。

●頭金を減らしても良いケースとは?

頭金の必要性と頭金を減らすメリットの両面を考えると、頭金の金額に明確な正解はないといえます。ただ、以下の3つの条件を満たしていれば、頭金がなくても家を購入した後に慌てることはぐっと減るでしょう。

1.住宅ローンの審査に通ること

2.住宅ローンの返済額に無理がないこと

3.いざとなったら家を売却できる状態(「資産価値+貯金」>ローンの残債)であること

頭金を入れるか入れないかは自由です。しかし、安心して家を買うためには自己資金は必須と考えましょう。

頭金なしでも自己資金は必要!無理なく返せる住宅ローンの目安は?

それでは次は、家を買うために必要な自己資金に注目してみましょう。頭金がなくても家を買えることはありますが、貯金ゼロ円では難しいといえます。その理由を詳しく解説していきます。

●申込金・手付金の支払いに備える必要がある

家を買うときの流れは「申し込み→売買契約→家の引き渡し(同時に住宅ローンの融資実行)」となります。申し込みや売買契約のときには自己資金から「申込金」や「手付金」を出すのが一般的なので、頭金を出さない場合でもまとまった現金が必要です。

申込金

「家を買いたい」と申し込みを入れるときに発生することがある。相場は数万円~10万円程。そのまま売買契約に進めば申込金は手付金の一部に充てられ、キャンセルしたときは通常全額返金される。

手付金

売買契約を結ぶときに発生する。相場は住宅価格の5%~20%程。そのまま家の引き渡しまで進めば手付金は頭金や諸費用の一部に充てることができるが、買主側の都合で売買契約を破棄するときは手付金の返還はない。

手付金が住宅価格の20%かかる場合には、かなりの金額を自己資金で準備しておく必要がありますね。申込金や手付金は必ず頭金に充てるわけではありませんが、住宅購入前には頭金相当の現金を用意しておかないと、希望の家が購入できないかもしれないというわけです。

●住宅価格の3%~8%程の諸経費がかかる

また、家を買うときには住宅価格のほかに様々な諸費用が発生します。諸費用の目安は、新築物件なら住宅価格の3%~5%程、中古物件なら6%~8%程です。

つまり、住宅価格が3,000万円であれば90万円~240万円程、住宅価格が4,000万円であれば120万円~320万円程必要というわけです。

家を買うときに慌てることがないように、希望の物件を買うためにはどのくらい諸費用が発生するのかをあらかじめ試算してから申し込みを入れると良いでしょう。

<諸費用の内容>

印紙税

売買契約書や住宅ローン契約書に添付するために支払う

登録免許税

家を登記するときにかかる税金

司法書士の報酬

登記を依頼すると発生する

不動産取得税

家を取得したときにかかる税金

住宅ローンの手数料

住宅ローンを借りる金融機関に支払う手数料

住宅ローンの保証料

住宅ローンを借りる際に必要となる保証会社の費用(金利に上乗せされるケースもある)

団体信用生命保険料

住宅ローン返済者の死亡などに備えた生命保険料(金利に含まれるケースが多い)

火災保険料・地震保険料

購入した家の火災や自然災害に備えるための保険料

仲介手数料

中古住宅や建売住宅など、仲介業者を通して購入すると発生する

修繕積立一時金

新築マンションを買うとき、将来の修繕に備えるために支払いを求められることがある

●引っ越し関連費も忘れずに

家を買った後の引っ越し費用も忘れてはいけません。

引っ越し代だけでなく、新居用にカーテンやエアコン、照明などが必要になることも多いです。また、新居に合わせてベッドやテーブル、収納棚などの大型家具を買い替える人も少なくないでしょう。

このように、たとえまとまった貯金があってもそのすべてを頭金にすることはできません。貯金から引っ越し関連費や諸費用を引いた金額が、頭金として出せる金額となります。

●家の購入後に発生する費用にも注意!

家を購入した後には、維持費が発生します。住宅ローンの返済と並行して支払っていく必要があるので、家を申し込む前にどのくらいかかるのかを必ず確認しておきましょう。

<購入後の維持費>

固定資産税・都市計画税

土地や住宅の持ち主に毎年かかる税金

管理費・修繕積立費

マンションの場合、共用部分の管理や将来の修繕費に備えて毎月支払いが発生する

修繕費

マンションの専用部分や戸建て住宅など、自宅を修繕するときに必要になる

なかでも修繕に関する費用は、住宅の築年数が経過するとともに負担が大きくなりやすいです。マンションなら修繕費は上がることを想定しておき、戸建てなら購入後10年や20年毎にまとめて100万円以上のお金がかかることがあると想定しておきましょう。

●現在の家賃と比べて「住宅ローンの返済額+維持費」はどうなる?

「住宅ローンの返済額が今払っている家賃とそう変わらないから」という理由で家の購入を決断する人もいますが、それは危険です。

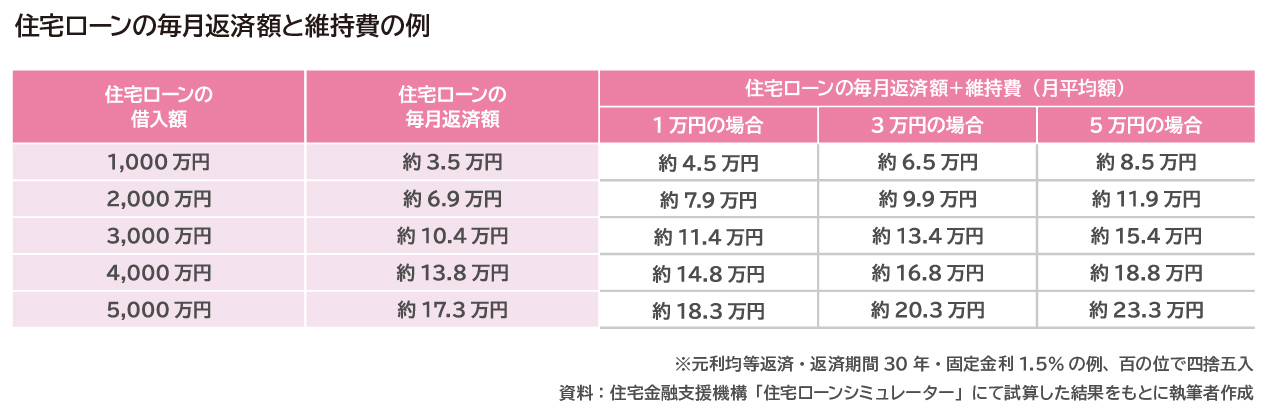

次の表に、住宅ローンの毎月返済額と維持費(月平均額)の例を挙げています。住宅ローンの借入額や維持費の金額次第で家計の負担がどのくらい変わるのかを見てみてください。

現在の家賃と比べるとどうでしょうか。例えば住宅ローンを3,000万円借り入れる場合、維持費が月1万円であれば家計の負担感は家賃11.4万円の家に住んでいるのと同じくらいとなりますが、維持費が月3万円なら家賃13.4万円、維持費月5万円なら家賃15.4万円ほどの負担になるというわけです。

このように、住宅ローンの借入額だけでなく、維持費の金額次第でも家を買った後の負担は大きく変わります。住宅ローンの返済計画を立てるときには、必ず維持費のことも考慮して家計に無理がないかを確認しておきましょう。

●安心して住み続けられる資金計画を!

住宅購入で最も大切なことは「購入後に安心して住み続けられること」です。

住宅ローンの返済や維持費の支払いが負担になって家計が苦しくなったり、頭金を入れすぎて教育費が支払えなくなったり、いざというとき売ることができなくて困ったり…住宅ローンに苦しむような事態を避けるためには、まとまった自己資金と無理のない返済計画が不可欠です。

自己資金が貯められないと思ったら、家計改善のためにお金の専門家であるファイナンシャルプランナーに相談するのも良い手です。夢のマイホームに向けて、今できることから一歩一歩進めていきましょう。

※本ページに記載されている情報は2020年7月3日時点のものです

【参考文献】

住宅金融支援機構「2018年度フラット35利用調査」

https://www.jhf.go.jp/about/research/loan_flat35.html

2018年度調査結果

https://www.jhf.go.jp/files/400350205.pdf

住宅金融支援機構「住宅ローンシミュレーター」

https://www.jhf.go.jp/simulation_loan/

フラット35金利情報

https://www.simulation.jhf.go.jp/flat35/kinri/index.php/rates/top

張替 愛(はりかえ あい)

FP事務所マネセラ

ファイナンシャルプランナー(AFP) 「ひとつひとつの家庭にとっての最善策」を探すことを大切に、保険や金融商品を一切販売せずに個別相談を行う。専門分野は海外赴任・資産運用・教育費・住宅購入・老後資金・保険・ママのキャリアなど。多くの人に賢いお金の使い方や考え方を知ってもらうため、コラム執筆や監修、取材協力、オンラインマネー講座にも力を入れて活動。保育園児・小学生の母でもある。FP事務所マネセラ代表