海外旅行保険、カードについている保険だけで大丈夫?

海外旅行の準備をする際、旅行中に病気やケガをしてしまった場合のことまでしっかり考えられているでしょうか? 自分のことだけでなく、同行する家族が病気をすることも考えておかなければなりません。海外では比較的簡単な治療でも多大の費用がかかってしまうこともあるため、きちんと準備しておくことが大切です。

目次

クレジットカードに付帯されている旅行傷害保険ってなに?

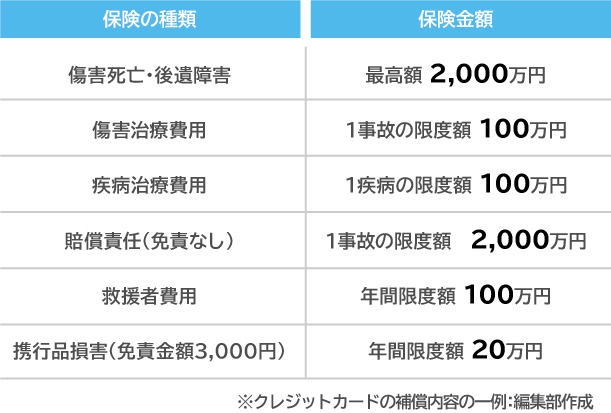

思わぬ病気やケガ、盗難といったトラブルに巻き込まれて、高額な出費が発生してしまった……なんてことになっては、楽しみにしていた旅行も台無しです。とくに国内よりもリスクの高い海外旅行では、しっかりと備えたいもの。そんなときに活用できるのが、クレジットカード付帯の旅行損害保険。クレジットカードにより補償条件や内容は変わりますが、下記の図の補償内容を例にして、ポイントを見ていきましょう。

この例では、死亡・後遺症傷害の補償額が2000万円と手厚いため一見魅力的に見えます。しかし、死亡や後遺症が残るケガなどのリスクは、実はそこまで大きなものではありません。むしろ注目したいのは、実際に使う可能性が高い、傷害・疾病治療の補償額。この項目は上記例では100万円になっていますが、海外で治療を受けた際の治療費としては不足してしまうことも。例えばニューヨークで上腕骨骨折をして入院・手術した場合は約165万円。盲腸で手術・腹膜炎を併発して入院したケースでは約770万円かかるという例も。海外から日本に医療搬送すると1000万円以上かかってしまうケースもあり、海外での治療は想像以上に高額になってしまうことがあるのです。よって、クレジットカードを選ぶ際には、死亡・後遺障害の補償額が少なくても、傷害/疾病治療の補償額ができるだけ多いものを選ぶのがコツです。

「自動付帯」と「利用付帯」の違いとは?

クレジットカードを選ぶ際に、もうひとつポイントになるのが「自動付帯」と「利用付帯」の違い。カードを持つだけで補償を得られるのが「自動付帯」、自宅から出発空港までの交通費や海外旅行代金などをそのカードで支払った場合に、補償を得られるのが「利用付帯」となっています。当然、自動付帯のほうがうれしいですが、自動付帯になっているカードは年会費が高い場合が多く、逆に、年会費が無料のカードは利用付帯が多くなっています。しかし、年会費が無料でも自動付帯のカードもあるため、とくに海外旅行に行く頻度が高い人は、その点に注目して探してみましょう。

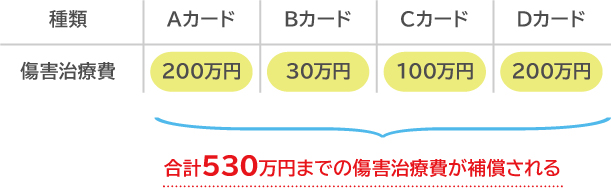

また旅行傷害保険が付帯したカードを複数枚もっている場合は、各カードの傷害・疾病治療の補償額を合算することができます(死亡・後遺障害の補償額については持っているカードの中から最も高い金額が支払われます)。たとえば、海外で治療をして高額な請求が来た場合、1枚のクレジットカードの補償では足りなくても、複数枚を所持しておくことで治療費を補うことができるというわけです。その際、自動付帯であれば、ただ保有しているだけでいいので、より気軽に補償を得ることができます。

家族旅行の場合は自分以外の補償もしっかりチェック

気をつけておきたいのが、クレジットカード付帯の保険では、基本的に所有者のみが補償を受けられるということ。家族で海外旅行中に子どもが病気やケガをして治療を受けたとしても、カードの所有者が親の場合は子どもにかかった治療費を補償してもらうことができません。

ですから、子どもと一緒に海外旅行に行く場合は、家族(子ども、配偶者や親)も補償が適用されるカードを選ぶとよいでしょう。また、もし子どもが18歳以上であれば、家族カードをつくって会員本人と同額の補償を得られるようにしておくのもひとつの手です。

クレジットカードの補償範囲を確認して活用しよう

このように、クレジットカードに付帯している保険は、トラブルに対するある程度の補償を得られます。ケガや病気の高額な治療費用をカバーするために、複数枚のカードの補償を合算するなどの工夫も可能です。しかし海外旅行補償のためだけに、クレジットカードをむやみに申し込むのは避けたいという人もいるでしょう。また、家族旅行では、大切な配偶者と子どもにかかるリスクをしっかりカバーしたいはず。

そういった場合は、クレジットカード付帯の保険だけでなく、ネットや空港などで簡単に申し込みができる、単発の海外旅行保険に加入するのがやはり安心です。料金の安いネット保険であれば、家族4人・ハワイ旅行に5日間の補償を申し込んでも、保険料は数千円足らずで、治療費用も1人あたり1000万円まで補償されます。(※保険チャンネル調べ)

クレジットカード付帯の保険でいいのか、単体の保険に加入するのか(併用も可能)は、リスクと補償のバランスを考えて決めるとよいでしょう。2泊3日など短い旅行で、治療費が比較的安い国に行くなど、リスクが低いと判断すれば、クレジットカード付帯の保険だけでもいいかもしれません。逆に、家族連れで欧米など治療費が高い国に行く際には、単体の保険にしっかりと加入するといったイメージです。旅行の準備の際には、海外旅行中のトラブルやかかる費用についても下調べをして、トラブルに備えるようにしましょう。

※本ページに記載されている情報は2018年7月31日時点のものです

【参考文献】

ニューヨークの治療(https://www.mofa.go.jp/mofaj/toko/medi/n_ame/ny.html)

※ページ内の金額については1ドル110円で計算

監修:酒井 富士子

編集プロダクション回遊舎代表取締役。 経済ジャーナリスト。 マネー誌編集部等を経て、2006年から現職。マネー関連誌・マネーサイトを中心に執筆。