【保険料について】リスク細分型自動車保険とは?

保険料を決める大きな要因となる事故に対するリスク。現在の保険では、そのリスクを細分化して保険料を決定する方式が一般的です。では、どのような種類のリスクに細分化されていて、それが保険料にどう反映しているのでしょうか。詳しく見ていきましょう。

目次

リスク細分型ってなに?

リスク細分型自動車保険は、その名の通り細分化されたリスク(事故に遭う確率と予想される損害の大小)を加味して保険料を決める保険のことです。リスク項目は、年齢や性別といった契約者データから、車種や走行距離といった車のデータまで網羅されています。そのため、他が同一の条件であっても、年齢が異なるだけで保険料に差が出ることもあります。

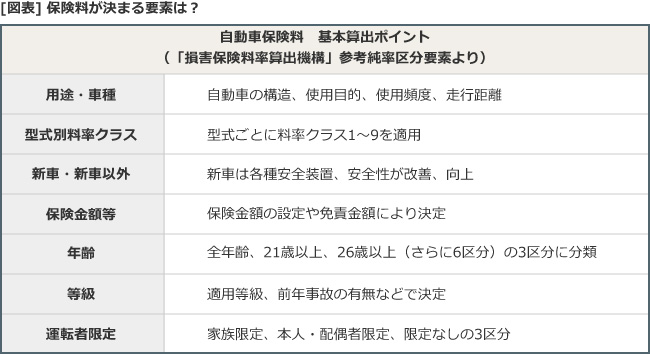

このような理由から、保険料は個々の契約者により違っています。年齢や車種以外で保険料に影響を与える要素は、下の表のようになります。

表を見ると、車種以外にも「等級」「使用目的」「型式別料率クラス」などにより、保険料が計算されていることがわかります。また保険会社によっては、ゴールド免許の有無や走行距離なども保険料算出のポイントとしており、様々な要素から保険料は決まっているのです。

保険料の「高い」「安い」はどう決まるの?

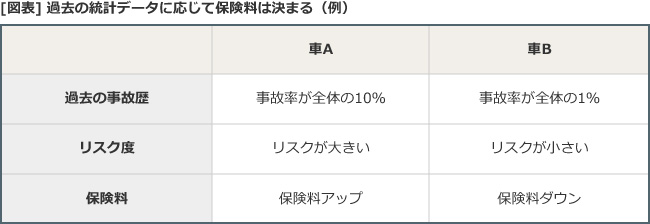

先ほどの表で挙げられた要素に対して、実際に事故を起こすリスクがどのくらいかを、保険会社は過去の統計から判断します。それにしたがって料率が算出され、保険料が決定します。

例えば、あるA車の過去の統計を見たところ、事故数が多く、加えて事故時の損害も大きいことが分かったとします。その場合、A車は「リスクが高い車」となり、保険料が高く設定されます。これは年齢区分なども同様です。

最近では、高齢者の事故発生率や事故時の損害が大きい傾向にあるため、その年齢区分は高リスクと判断され、保険料が上昇傾向にあります。

現在は「リスク細分型」が主流に

では、なぜこうしたリスク細分型が主流になったのでしょうか。

1996年、金融自由化により自動車保険業界では新たな自動車保険が誕生しました。それまでの自動車保険は通常、「車種」「型式」「年齢条件」などのみから保険料を算出しており、どこの会社で誰が契約したとしても、年齢条件などの違いを除けば、ほとんど保険料は同一でした。

その後、外資系損保が通販で新たなリスク細分型保険の販売を開始。新たなリスク細分型保険は、これまで紹介してきたように運転者のリスクをより細かに分類し、それに見合った保険料を算出するより正確なものだったのです。それ以来、リスク細分型自動車保険は通販型(ダイレクト型)だけではなく、ほとんどの保険会社にまで普及しました。

様々な項目が複雑に絡むリスク細分型自動車保険。A社で高いからといって、B社もC社も高いとは限りません。なかには安くなる保険会社もあるので、積極的に複数の会社での見積もりをするのが良いでしょう。