【医療保険の種類】保険を選ぶ前に知りたい公的・民間制度の基本

病気やケガに対応できる医療保険には、公的なものと民間のものがあり、それぞれ種類があります。公的制度で受けられる保障の上乗せとして、民間の医療保険の加入を検討すると合理的です。医療保険の種類や公的保険と民間保険の違いについて解説します。

目次

公的医療保険と民間の医療保険の違い

病気やケガをしたときには、治療費や手術代などの医療費がかかる、仕事を休むことで収入が減るなど、思わぬ出費や経済的な負担がかかることがあります。そこで、お金の負担を軽減するのが医療保険です。

医療保険には大きく分けて、国の公的な制度と、民間の保険会社が販売する保険の2つの種類があります。まずはそれぞれの違いや特徴を知っておきましょう。

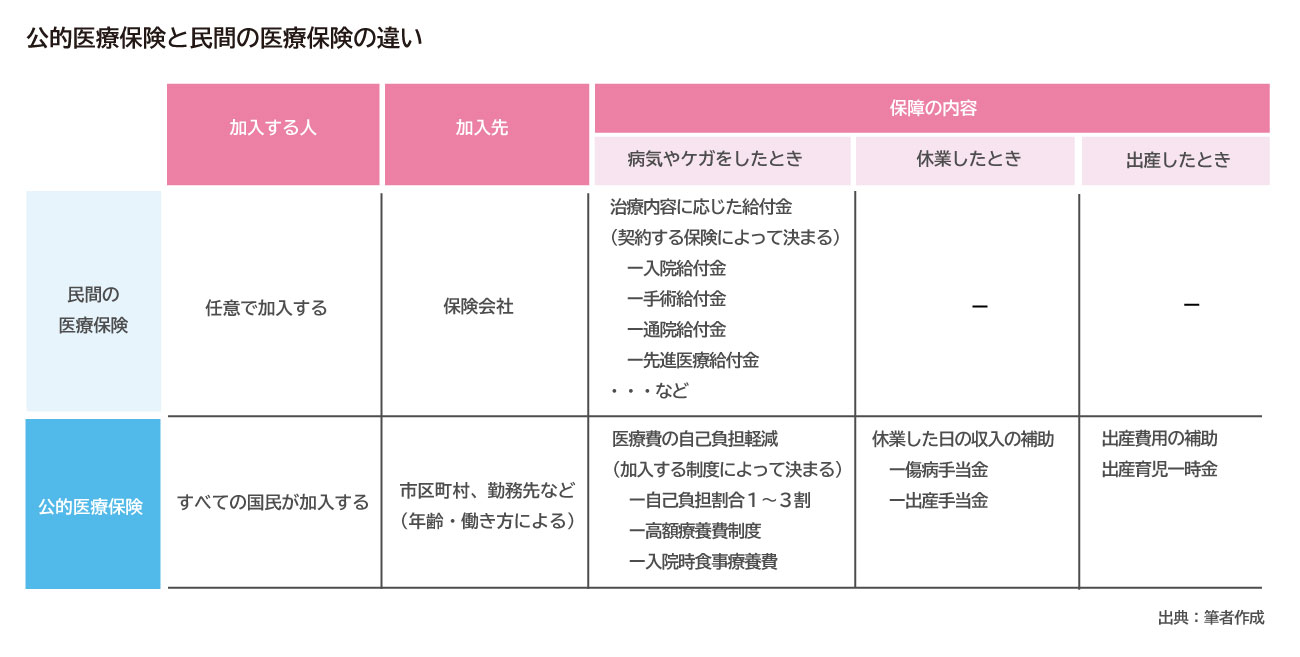

・公的医療保険はすべての国民が加入、民間の医療保険は任意で加入

日本では、すべての国民が公的な医療保険制度に加入することになっています。病院や歯医者さんに行くときに持っていく保険証は、この公的医療保険制度によって発行されています。

また保険証を窓口で提示すると、請求される医療費が3割などになるのも、制度に加入しているためです。そのほか、医療費の負担を軽減したり、病気やケガで仕事を休んで収入が下がったりしたときに、それを補てんするしくみもあります。

これに対して民間の医療保険は、自分で選んで保険会社で申し込む任意の保険です。一般的には、入院をしたときに1日あたり5,000円や1万円などの給付金を受け取れる保障が基本になっています。

また、手術をしたとき、通院をしたとき、先進医療を受けたときなどにも給付金を受け取れるものがあり、各社がさまざまな特徴ある商品を販売しています。

民間の医療保険に入るときには、まずは公的な制度で受けられる補助を確認して、それだけでは足りない部分や、さらに充実させたい部分を補えるように検討すると合理的です。

図1

・公的医療保険制度の保障内容

まず、公的な医療保険制度では医療費の自己負担が軽減されます。

69歳までの人は3割、70歳から74歳までは2割、75歳以上は1割の負担で、保険がきく治療を受けられるのです(乳幼児、小学生、中学生、地域によっては高校生までは、お住まいの市区町村による補助制度によって、自己負担がさらに少なくなるか、ゼロになることがあります。また70歳以上の人でも、現役世代並みの収入がある人は3割を自己負担することになっています)。

加えて「高額療養費制度」というしくみがあり、1カ月あたりに負担する医療費の金額に上限が設けられています。1~3割の自己負担が高額になってしまったときには、上限を超えた部分が戻ってきます。

また、入院したときに病院で提供される食事代も、公的な医療保険制度によって補助されています。

・公的医療保険制度には「傷病手当金」「出産手当金」がある

公的な医療保険制度で補助されるのは、医療費だけではありません。病気やケガで仕事を休んで収入が下がったときには「傷病手当金」といって、仕事を4日以上連続して休んだときに4日目分から日割りで支給されます。

また、出産するときの補助もあります。会社員や公務員の人が産休を取って給料が減った、出なかったときには、出産前42日から産後56日のうち、仕事を休んだ日数分の「出産手当金」が出ます。

これとは別に、赤ちゃんを出産したときには子ども1人あたり42万円の「出産育児一時金」もあります。

・公的医療保険制度の種類

これら公的医療保険制度による補助のうち、仕事を休んだときの補助については、働き方によって異なる部分があります。加入する制度には、働き方によって種類があるためです。

図2

会社員や公務員の人が加入する制度は「被用者保険」といって、勤務先を通して加入します。

勤め先が大企業なら「健康保険」、中小企業なら「協会けんぽ」、公務員なら「共済組合」のように細かな分類もありますが、受けられる保障は基本的に同じです。

医療費の自己負担は原則3割で、仕事を休んだときの傷病手当金や出産手当金などもあります。保険料は勤務先と従業員が半分ずつ負担し、従業員が負担する分は給与天引きされます。

自営業や非正規雇用で勤務先の健康保険に加入しない人などは、地域の国民健康保険に加入します。

医療費の負担については会社員と変わりませんが、仕事を休んだときの傷病手当金や出産手当金がありません。保険料も、全額が自己負担です。

75歳以上になると、加入先が「後期高齢者医療制度」になります。医療費の負担は原則1割になり、高額療養費制度の補助が手厚くなるなどの特徴があります。

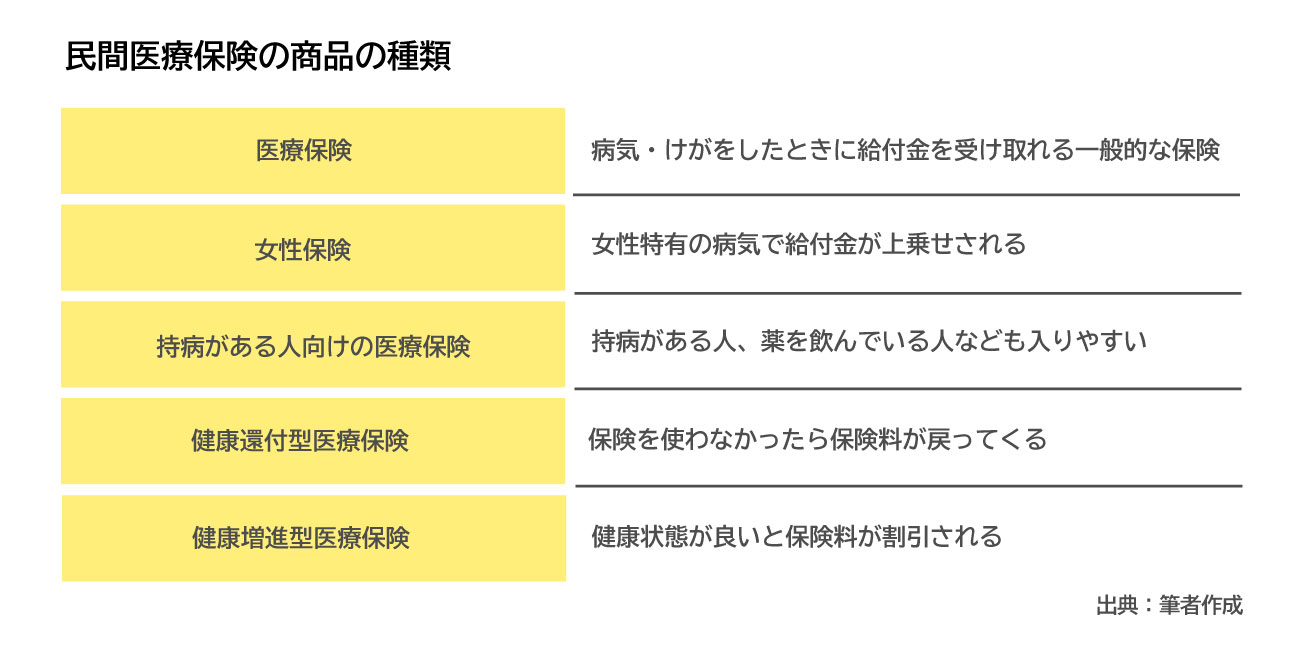

民間の医療保険の種類

民間の保険会社が取り扱っている医療保険は、公的な制度にはない保障を備えています。

各社がさまざまな商品を販売していますが、病気やケガをしたときに給付金を受け取れるのが基本になっています。これを基本として、医療保険にはおもに以下の種類があります。

図3

・医療保険

病気やケガをしたときに給付金を受け取れる保険です。病気、ケガが原因で入院をしたときに、1日あたり1万円など、あらかじめ決めた日額を受け取れるのが一般的です。

医療保険単品で販売されているものと、万が一亡くなったときに保険金が下りるいわゆる生命保険(死亡保険)のオプション(特約)としてつけられるものがあります。

・女性保険

女性向けの医療保険です。一般的な医療保険の内容に加えて、女性特有の病気やトラブルでは給付が上乗せされるオプションがセットになっているものが多いです(一部は、女性特有の病気のみを対象にして、その他の病気は対象外になるものがあります)。

たとえば、子宮筋腫、子宮内膜症、乳がん、子宮がんのほか、妊娠中の切迫流産や出産時の帝王切開などで入院すると、給付金額が2倍になるようなしくみになっています。

女性保険のなかに複数の保障がパッケージになっている場合は、医療保険と女性保険の両方を契約するのではなく、女性保険だけでおおよそ必要な備えができるようになっています。

・持病がある人向けの医療保険

医療保険を契約するには、健康に関する告知が必要です。告知した内容を保険会社が審査して、他の加入者とおおむね同等に健康な人が入れるしくみです。

このため持病がある人や継続して薬を飲んでいる人、病気やケガをしてから間もない人は、標準的な医療保険に加入できないことがあります。

そこで、標準的な保険には入れない人向けの医療保険があります。「引受基準緩和型」や「無選択型」という保険です。

「引受基準緩和型」は、告知項目が3つのみなど、標準的な医療保険より少ないタイプです。一部の病気を除き、持病で通院している人でも入りやすい保険です。

保険会社のなかには、糖尿病やうつ病など、特定の病気で治療をしている人向けに専用の医療保険を販売しているところもあります。ただし、最近3カ月以内に医師から入院や手術、検査を奨められたことがある、2年以内に入院や手術をしたことがあるなどの告知項目に当てはまると、加入できません。

もうひとつ、「無選択型」は医師の診査や告知がない医療保険です。保険会社が定めた年齢制限はあるものの、健康状態にかかわらず加入できます。上記の「引受基準緩和型」よりも受け皿が広いわけです。

上記いずれも、標準的な医療保険と同じように、病気やケガで入院をしたときには入院給付金を受け取れる保障がついています。保険によっては手術をしたとき、先進医療を受けたときにも給付されるものもあります。

ただし、同等の内容の標準的な保険に比べると、月々の保険料は割高です。また、契約してから90日間や1年間など、所定の期間は給付の対象外になったり、受け取れる金額が50%に減額されたりします。

・健康還付型医療保険

契約した後に、病気やケガをせずに保険を使わなかったときには、払い込んだ保険料の一部が戻ってくる医療保険です。

60歳や70歳など、保険会社所定の年齢まで保険から給付を受け取らないと、払い込んだ保険料の全額が戻ってくる、あるいは、給付金を受け取ったらその分を差し引いて戻ってきます。

保障される内容は一般的な医療保険とほぼ同じで、入院や手術、先進医療などに備えられます。

保険会社によっては、「祝金」という形でお金が戻ってくる医療保険もあります。3年間や5年間など、所定の期間にわたって給付金を受け取らずに過ごすと、5万円や10万円などがお祝い金として受け取れるものです。

あるいは、入院や手術をして保険を受け取っていても、生きていれば「生存給付金」という形でお祝い金が出るものもあります。

医療保険の多くは掛け捨てで、病気やケガをしないと保険から給付を受け取ることなく、払った保険料も戻ってきませんが、これらのタイプの医療保険は、要件を満たすと払ったお金の一部または全部が戻ってきます。

・健康増進型医療保険

運動をしたり、健康診断の結果を提出したり、契約してから健康を増進するための取り組みをすると、保険料が割引される医療保険です。保障される内容は一般的な医療保険とほぼ同じです。

健康増進をしているかどうかは、各社が独自の基準を設けています。

たとえばがん検診や予防接種を受ける、歩数計機能が付いたウェアラブルデバイスをつけて歩数や心拍数を記録するなど、日頃の生活習慣を変えることで割引の対象になるものもあれば、健康診断の結果が良好だった、血圧や血糖値などから保険会社が算出する「健康年齢」が実年齢よりも若いなど、健康状態に応じて割引されるものもあります。

医療保険の保障・特約の種類

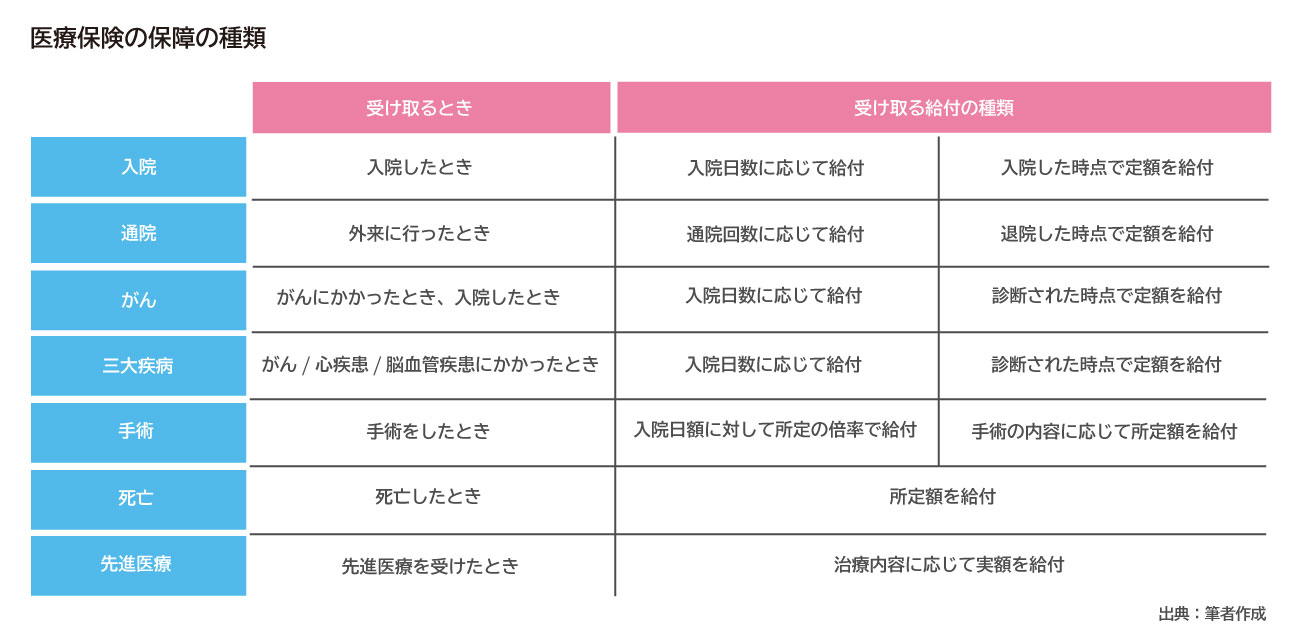

このように、医療保険にはいろいろな種類があります。さらに、同じ医療保険のなかでも「どんなときに給付を受け取れるか?」には多様な種類があります。医療保険の保障や特約(オプション)の種類も知っておきましょう。

一般的な医療保険には、次の内容が含まれています。これらがセットになっている、または自分で組み合わせを選んで契約します。

図4 医療保険の保障の種類

・入院給付金

病気やケガで入院をしたときに、給付金を受け取れます。1日あたり1万円など、入院した日数に応じて受け取れるものと、入院したら1回につき10万円など、入院の長さにかかわらず決まった金額を受け取れるものがあります。

多くは日帰り入院も含め、入院1日目から給付の対象になりますが、一部の保険は入院5日目からカウントして給付されるものもあります。

・通院給付金

病院の外来に通院したときに、給付金を受け取れます。原則として、入院をした後の通院が対象です。

1回の通院につき3,000円など、通院した日数に応じて受け取れるものと、退院時に3万円などまとめて受け取るものがあります。後者は退院時給付金、通院治療支援給付金などと呼ばれることもあります。

・手術給付金

病気やケガの治療のために手術をしたときに、給付金を受け取れます。手術の内容に応じて金額が変わるのが一般的です。

入院給付金の金額をベースに、10倍、20倍などと算出されるものと、入院中の手術は10万円、外来での手術は5万円などと定額になっているものなどがあります。

・がん、三大疾病給付金

がん給付金はがん、三大疾病給付金はがん、心疾患、脳血管疾患のいずれかになったときに給付金を受け取れます。これらが原因で入院したときには、基本的な入院給付金とは別に受け取れます。

たとえば入院給付金が日額1万円、三大疾病給付金が日額1万円という保険に入っていて、がんにかかって入院したときには、1日あたり2万円を受け取ることになります。

また、保険によってはがん、心疾患、脳血管疾患のいずれかと診断されたときや、その治療のために入院をした時点で、50万円や100万円など定額を受け取れるものもあります。

・女性疾病給付金

女性特有の病気やトラブルで入院をしたときに、給付金を受け取れます。子宮筋腫、乳がん、子宮がんなどのほか、女性が見舞われやすい病気や、妊娠・出産時のトラブルで入院をしたときには、基本的な入院給付金とは別に受け取れます。

また、女性疾病のオプションがついているときには、がんは部位を問わずすべて女性疾病と同じように給付の対象になることが多いです。がんで入院したら、基本的な入院給付金と、女性疾病給付金の両方を受け取れるわけです。

※女性疾病給付金の対象になるおもな病気・トラブル

・乳がん

・卵巣がん

・子宮がん

・子宮筋腫

・子宮外妊娠

・切迫流産

・膀胱炎

・甲状腺がん

・バセドウ病

・腎盂腎炎

・低血圧症・・・など

(保険会社により異なります)

・死亡給付金

契約中にもしも死亡した場合に、給付金を受け取れます。いわゆる生命保険・死亡保険と同じで、原因を問わず亡くなったときに所定額が保険からおります。

医療保険にセットされている、またはオプションで追加する場合には、保険金額は100万円や300万円などの規模になることが多いです。

・先進医療給付金

先進医療による治療を受けたときに、給付金を受け取れます。ほかの給付金とは異なり、かかった医療費の実額がおります。

多くの保険会社では、上限額を通算1,000万円や2,000万円までとしています。

医療保険の期間の種類

保険を契約してからいつまで保障されるかを「保障期間」「保険期間」といいます。医療保険の保障期間には、「定期」と「終身」の2種類があります。

・定期型

10年間、60歳までなど、保障される期間が一定のタイプの保険です。保障期間が過ぎると保険はききません。

・終身

生きているかぎり保障が続くとされているタイプの保険です。

保障期間は、保険の商品パッケージを選んだ時点で決まっているものもあれば、自分で選べるものもあります。

たとえば「●●終身医療保険」のような名前で販売されている保険なら、保障期間は終身です。あるいは、保障内容は同じでも、契約するときに保障期間を終身にするか、定期にするかを選べるものもあります。

保険の種類によって、どこまで選べるかが異なります。標準的な医療保険では終身型も定期型も複数の保険会社が扱っていますが、持病がある人向けの医療保険は定期型のものが多く、終身型は少ないようです。

このように、医療保険にはさまざまな種類があり、保険でカバーされる保障の内容や期間にも複数の種類があります。多様な選択肢から自分に合った保険を選ぶのはなかなか難しいものです。ファイナンシャル・プランナー(FP)に相談することで、専門的な視点から自分のニーズに合わせた選び方をアドバイスしてもらえるのではないでしょうか。

※本ページに記載されている情報は2020年7月1日時点のものです

【参考文献】

・厚生労働省「我が国の医療保険について」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/iryouhoken01/index.html

加藤梨里(かとう りり)

マネーステップオフィス株式会社

ファイナンシャル・プランナー(CFP(R))、金融知力インストラクター、健康経営エキスパートアドバイザー マネーステップオフィス株式会社代表取締役 保険会社、信託銀行、ファイナンシャル・プランナー会社を経て独立。 専門は保険、ライフプラン、節約、健康経営などに関する執筆・講演。マネーに関する記事のほか、認知症予防、介護予防の観点からのライフプランの考え方や企業向け健康経営など健康とお金に関する執筆実績が豊富。 http://moneystep.co