限度額適用認定証の提示で負担がさらに軽減 知らないと損をする高額療養費

公的医療保険には高額療養費という制度があり、病院窓口で支払った医療費が自己負担限度額を超えた場合には、医療費を払い戻してくれるのをご存じですか。また、医療費が高額になると分かっている場合には、あらかじめ交付された限度額適用認定証を窓口で提示すると、自己負担限度額の支払いのみで治療を受けることもできます。いざという時に備えるためにも、高額療養費制度に関する疑問を解決しておきましょう。

目次

ご存じですか?高額療養費制度

窓口で支払う医療費が高額になると経済的な負担が大きくなり、治療に専念できません。そこで公的医療保険には高額療養費制度があり、1カ月間に支払った医療費が自己負担額を超えた場合に、超過した医療費を払い戻してくれます。

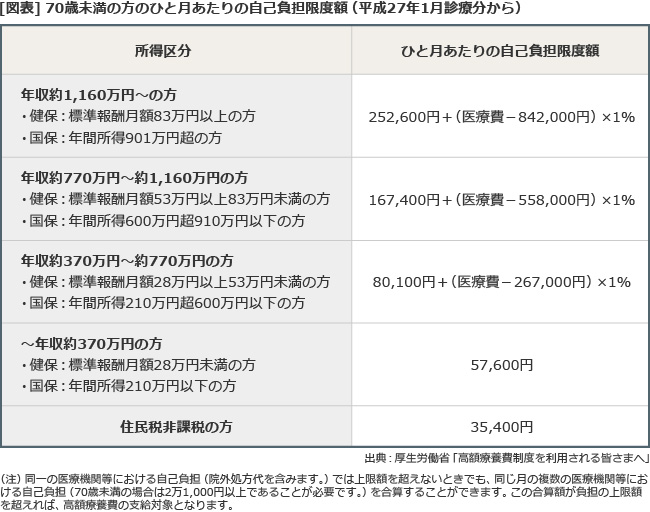

自己負担限度額は年齢や所得によって異なり、70歳未満の人の場合は所得区分が5つに、70歳以上の人の場合は3つに分類されています。例えば、70歳未満で最も所得の低い区分の自己負担限度額は一律3万5,400円ですが、最も所得の高い区分では以下の計算式で求めた額となり、所得によって大きな差があることがお分かりいただけると思います。

25万2,600円+(総医療費-84万2,000円)×1%

また、高額療養費制度には、過去12カ月以内に同一世帯で3回以上の高額療養費の支給を受けた場合、4回目から「多数回該当」となり、自己負担限度額がさらに軽減されます。多数回該当の場合の自己負担限度額も年齢と所得に応じて異なり、例えば、70歳未満で最も所得区分の低い区分では一律2万4,600円ですが、最も所得区分が高い区分では一律14万100円で、所得に応じて大きな開きがあります。

高額療養費の申請はどのように行えばよいのでしょう

高額療養費の支給を申請する場合には、ご自身が加入している公的医療保険に高額療養費の支給申請書を提出します。加入している医療保険によっては、自動的に高額療養費を口座に振り込んでくれるところや、支給対象になると連絡があり手続きを勧めてくれるところもあるようです。

しかし、連絡をあてにしていて申請を忘れてしまっては大変です。該当しそうな場合には加入している医療保険に問いあわせ、早めに手続きをとるといいでしょう。

このとき、病院などの領収書の添付を求められる場合もありますので、領収書は大切に保管しておくことも忘れないようにしましょう。

ちなみに、高額療養費の給付を受ける権利は2年を経過すると消滅時効により消滅してしまいます。申請を忘れてしまっても2年以内ならさかのぼって給付を受けられますが、早めに所定の手続きをとるようにしましょう。

医療費が高額になりそうなときには限度額適用認定証を提示しましょう

高額療養費を申請した場合、支給までに3ヶ月ほどかかります。この間、自己負担限度額を超えた医療費を立て替えなくてはならないため、経済的な負担が生じてしまいます。

そこで、治療前から医療費が高額になると予想される場合には、あらかじめ限度額適用認定証の交付を受けておくといいでしょう。限度額適用認定証を受診前に窓口で提示すると、自己負担限度額のみの支払いで治療を受けることができるため、経済的な負担を軽くできます。

ただし、同じ月に入院や外来など複数の受診がある場合には、高額療養費の申請が必要になる場合があります。また、差額ベッド代や入院時の食事負担額などは高額療養費の対象外となるため、限度額適用認定証を提示していても自己負担限度額を超える支払いが必要になるケースもあります。

こうした医療費の負担がご心配の方は、医療保険の活用も検討するとよいでしょう。例えば、入院日数に応じて給付される「入院給付金」があれば、入院中の差額ベッド代などの費用に充当できます。また、手術をしたときに一時金を受け取れる「手術給付金」があれば、まとまった医療費の支払いに使えます。

医療保険は、無理のない範囲でうまく活用すれば、いざというときに安心して治療に専念できる環境づくりに役立つのです。

・ 限度額適用認定証の提示で負担がさらに軽減 知らないと損をする高額療養費

・ 医療保険の選び方

有益なお金の情報を提供してくれるFPに相談しよう

今回は、限度額適用認定証の提示で使いやすくなった高額療養費についてご紹介しましたが、知らないと損をする制度は他にもいろいろあります。

たとえば「高額介護サービス費」。これは高額療養費の介護保険版で、介護保険を利用して支払った1か月ごとの自己負担額が一定額を超えたとき、超過分が戻ってくる制度。さらに、介護と医療の両方で高額な費用がかかった場合、自己負担の1年間(毎年8月1日~翌年7月31日)の総額が一定額を超えたとき超過分を戻してくれる「高額医療・高額介護合算療養費」という制度もあります。

知らないと損をするのは、社会保障に限ったことではありません。地味な存在ながら、こうした制度を使いこなせるかどうかが、お金の達人になれるか否かの境目です。

そこでお勧めしたいのが、ファイナンシャル・プランナー(FP)の活用。

FPは家計全般の専門家で、普段の生活で見過ごしがちなお金の情報を幅広く提供してくれます。「知らないと損をする」「使えば得をする」といった有益な情報をたくさん得て、安心で豊かな生活を手にいれましょう。

無料家計診断から保険の見直しまで、

あなたの悩みをスッキリ解決!

斉藤 勇

ファイナンシャルプランナー、宅地建物取引士。保険や不動産取引のアドバイスを中心に活動しています。モットーは「常に感謝の気持ちを忘れずに…」。趣味はマリンスポーツ。