どうする? 教育資金準備 学資保険が選ばれている理由とは

2015年に生まれた子どもの数は100万5,677人(※1)です。そして学資保険は、2015年に約84万件(※2)が新たに契約していました。加入時の子どもの年齢が0歳とは限りませんが、多くの人が契約している学資保険。満期までの期間も長く、しっかり理解しておきたい保険商品です。メリット・デメリットを理解してから要・不要を判断しましょう。

目次

データで見る「学資保険」小さい子どもがいる30代では59.8%が加入

学資保険に関する調査結果(※)によると、10歳未満のお子さんがいる人の学資保険の加入率は57.2%でした。

年代別に学資保険の加入率をみると、10歳未満のお子さんがいる20代が63.4%、30代が59.8%、40代が53.1%、50代が56.2%で、20代の加入率が最も高くなりました。

学資保険に関する調査(※3)では、学資保険の加入者が学資保険を選ぶときに気にした点の上位3位は以下のようなものでした。

1位 「戻り率(受け取る給付金の総額÷払い込み保険料の総額×100)」…89.4%

2位 「保護者に何かあったときの保障の内容」…68.0%

3位 「給付金を受け取るタイミングが適切 もしくは自由に設定できる」…67.2%

この3つを同時に叶えることは難しいです。契約者に万が一のことがあったときの保障内容を手厚くした場合には、保険の意味合いが強くなります。すると戻り率は低くなってしまうのです。同じように、給付金についても、同じ保険会社で同じ保険料率の商品であれば、一般的に給付金を受け取るタイミングが多いほど戻り率は低くなり、給付金を受け取る回数が少なく間隔が空いているほうが戻り率は高くなります。

そのため、学資保険に加入する場合は、そのリスクを含めて理解を深めたうえで検討する必要がありそうです。

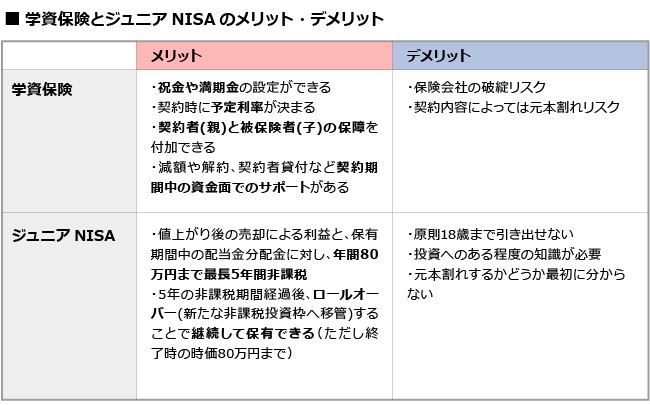

学資保険のメリットとデメリット・「ジュニアNISA」について

子どもの教育資金を貯める手段として、最近では学資保険の他に「ジュニアNISA」も注目されています。では、どちらが良いのでしょうか?

•ジュニアNISAとは

2016年から始まった「未成年者少額投資非課税制度」(以下ジュニアNISA)。子どものための長期投資を非課税でできる制度です。ジュニアNISAの勘定設定口座数は2016年に約8万9,000口座、2017年には約13万口座に増え、年間約4万口座増えています。

ジュニアNISAでは、親権者が未成年者のために代理で資金を運用します。通常、株式や投資信託で得た利益には、20.315%の税金がかかります。ジュニアNISAでは5年、またはロールオーバー(新たな非課税枠への移管)を利用して20年間まで、非課税での投資が可能です。

毎月1万円を子どもが18歳になるまで貯めたとして総額216万円。仮に18年間、利回り3%で運用できたとすると、運用益は68万8160円になり、元本と運用益の総額は284万8160円になります。通常の株式や投資信託でかかる運用益に対する税金は約14万円。これが非課税期間内はかからないところがジュニアNISAの魅力です。

しかし、18年間利回り3%で運用できる保証はありません。そして利益を手にできるのは購入した株式や投資信託を売却してからです。しっかり理解しないままに手を出しては、肝心なときに教育費を捻出できず困ってしまうかもしれません。

学資保険、そしてジュニアNISAを含めて、メリットとデメリットをざっくりと確認してみましょう。

学資保険は祝金や満期金の保険金額に始まり、被保険者の医療保障を付加できるなど組み合わせには幅があります。被保険者(子)のみならず契約者(親)の万が一に備えられる商品もあり、必要であれば保険の意味合いを強くすることもできます。保険の意味合いを強くするものには、例えば払い込み免除特約や育英年金特約などがありますが、特約を付加しすぎると、給付金が元本割れする原因にもなるため、注意が必要です。

「貯蓄が少ない」「子どもが複数いる」など、家庭によっては保障が必要であるケースもあると思います。家庭に必要な金額に合わせて契約内容を選ばなければなりません。自分で判断できない場合には、プロであるFPや保険会社の担当者への相談が有効です。

いっぽうの「ジュニアNISA」は、これまで全く投資をおこなっていなかった家庭にとっては、元本割れや、価格変動リスクの怖さから、メリットがかすんでしまうかもしれません。投資には、ある程度の知識と心構えが必要なので、ジュニアNISAに関する金融庁サイトを見ても「全く理解できない!」という方には、向いていないかもしれません。

子育てや仕事と並行して投資、運用の知識を深めることが現実的でない家庭も多いのではないでしょうか。

しかし、出産を機に挑戦したいと思える人や、既に投資をおこなっている人にとっては、非課税枠を活用しながら教育資金の準備ができるところがメリットです。

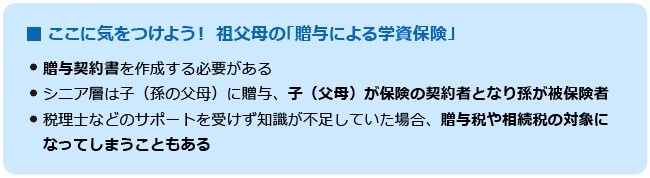

父母ではなく祖父母が保険料を負担 「贈与による学資保険」も検討してみる

年功序列の賃金や終身雇用が当然ではない子育て世代に比べると、その親、つまりシニア層は裕福です。内閣府の2016年版高齢社会白書によれば、貯蓄は30~39歳の平均額が610万円に対し、60~69歳は2,484万円、70歳以上では2,452万円。60歳以上の男女のうち、子に遺すことを貯金の目的とする人は2.7%ですが、孫となれば話は別という家庭もあります。保険会社からの案内を受けたシニア層が金銭的なサポートを申し出ることも珍しくありません。余裕のない子育て世代から親に切り出すこともあるでしょう。

【参照】内閣府 2016年度版 高齢者会白書 高齢者の経済状況

http://www8.cao.go.jp/kourei/whitepaper/w-2016/html/gaiyou/s1_2_2.html

資金のあるシニア層の悩みごとのひとつが「相続」です。相続で困らないために生前贈与する、といったこともおこなわれています。そこで、シニア層が孫のために学資保険の保険料を負担し、契約者は子(シニア層の子、つまり学資保険を備える子供の父母)というケースも珍しくはありません。その際に気をつけたいポイントは以下の3つです。

少々面倒に感じるかもしれません。しかし学資保険を考えている人は検討する価値があるのではないでしょうか。なぜなら、学資保険を検討するタイミングは出費がかさみがちな時期であることが多いからです。出産によって転居や車の買い替えが必要となったり、また、家族が増えることで生命保険の必要保障額も見直し保険料が上がるなど、痛い出費、それも継続的な出費となることもしばしばです。

親との関係が良好な場合には、親に相談してみることは非常に有効です。教育費の準備に不安を感じており協力を得たい、と話してみましょう。

もし承諾を得たら、祖父母からの贈与で保険料をまかない、父母が契約者で保険加入を考えていることを保険会社や保険代理店にきちんと伝えてプランを練るとよいでしょう。

ただし、家庭の所得や資産状況によっては、保険会社や保険代理店の担当者ではカバーできない税務知識が必要となるケースもあります。そんなときには税理士へ相談しましょう。自治体のWebサイトや住まいに近い税理士会のWebサイトに、税理士への無料相談の日程が記載されている場合は、そちらを活用してみてもよいでしょう。既に税理士に任せているような家庭の場合には、教育資金の一括贈与も含めて検討してみてください。

学資保険は、「教育資金に不安のある人」に向いている

経済や雇用の先行きが不透明な時代であって、教育費は増大するばかり。共働き家庭も当たり前になってきました。それでも大学生、大学院生の過半数は奨学金を利用しています(※4)。学資保険を検討するべきなのは、これから我が子にかかる教育資金に不安のある人です。

子どもが「進学したい」と言ったときだけでなく、自動車免許の取得やひとり暮らしを始めるときなど、子育ては出費に事欠きません。社会勉強のために自身で費用を捻出させるのも教育のひとつですが、できる限り援助してあげたいのも親心ではないでしょうか。

学資保険の保険料が児童手当程度であれば利用可能である、父母どちらかの親を頼れるという家庭もあるはずです。余裕がまったくない場合は加入する必要はありませんが、教育資金に不安がある人は、祖父母からの援助も含め、ぜひ学資保険を検討してみてください。

(※1)厚生労働省 平成27年(2015)人口動態統計(確定数)の概況

http://www.mhlw.go.jp/toukei/saikin/hw/jinkou/kakutei15/index.html

(※2)生命保険協会 生命保険の動向 2017 個人保険の種類別新契約件数の推移

http://www.seiho.or.jp/data/statistics/trend/pdf/all.pdf

(※3)出典:NTTコム リサーチ(旧gooリサーチ)「学資保険に関する調査結果」

調査期間 2013年6月26日(水)~2013年7月01日(月)

(※4)公益財団法人 生命保険文化センター日本学生支援機構「学生生活調査」/2018年度

http://www.jili.or.jp/lifeplan/lifeevent/education/10.html

無料家計診断から保険の見直しまで、

あなたの悩みをスッキリ解決!