学資保険のメリットとデメリットとは?子どもの教育資金の貯め方をFPが解説

教育資金の貯め方として利用する人が多い学資保険。さまざまなメリットがある一方で、デメリットもいくつかあります。そこで今回は、学資保険の仕組みやメリット・デメリットなどについて説明します。自分に合う教育資金の貯め方を見つけていきましょう。

目次

学資保険とは? まずは仕組みを確認しておこう

学資保険とは、教育資金の準備を目的とした貯蓄タイプの生命保険です。保険会社によっては「こども保険」という名前で提供しているところもありますが、当記事では「こども保険」も含めて名前を「学資保険」と統一して説明していきます。

冒頭で述べたように、学資保険は貯蓄タイプの保険のひとつですが、主な目的が教育資金準備であることから子どもの進学目標に合わせて満期を設定します。一般的には、子どもが大学進学を迎える18歳や大学卒業の22歳を満期として選べるようになっています。

そうすることで満期保険金を大学進学資金や就職費用に充てることができるようになっています。

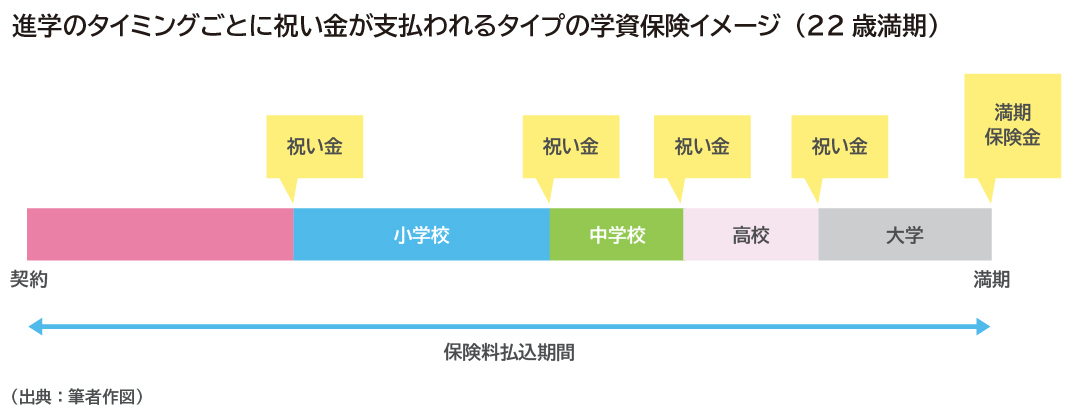

また、小学校入学、中学校入学、高校入学時などのタイミングに合わせてお祝い金を受け取ることができるものもあります。進学の各段階では制服や教材費用がかかったり、私立であれば入学金等の支払が必要になります。進学のタイミングでお祝い金が支払われるタイプを選べば、これらの費用に充てられますね。

他にも、学資保険には大学入学時(18歳)から毎年祝い金が支払われるタイプのものもあります。この場合には、毎年払う大学の授業料や、大学生活で必要となる諸費用などに充てることができるでしょう。

受給のタイミングを整理すると、大きく3つに分けられます。

・学資保険の満期時(18歳あるいは22歳)

・各進学のタイミング+満期時(18歳あるいは22歳)

・大学入学した後、年1回+満期時(22歳)

教育資金の準備を目的とした学資保険ですが、その仕組みはいろいろ。希望する進学タイプに合わせて選ぶことができます。

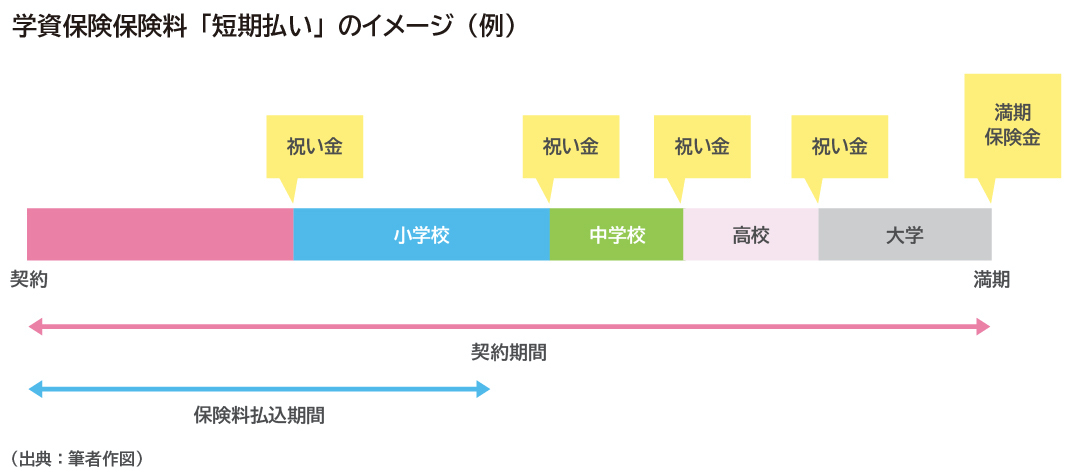

・保険料払込期間も選べる

受給のタイミング以外にも保険料払込期間を選ぶこともできます。契約時に一括で保険料を払ってしまう「一時払い」や「前納」を除き、満期があるタイプの貯蓄型保険では、一般的には満期まで保険料を払い続けるようになります。

しかし学資保険では、満期前に保険料の払い込みを完了させてしまうことも可能です。「短期払い」と言われることもあります。

前出の学資保険のイメージ図を用いて満期よりも前に保険料の払い込みを完了させてしまうイメージを図に表すと、次のようになります。

保険期間や保険金額など契約条件が同じなら、短期払いにすると満期まで保険料を払い続ける場合に比べて1回当たりの払込み保険料額は大きくなってしまいます。

しかし、中学に入る頃から塾代や参考書代など学習費も小学生時代より増える家庭が多く、また食事の量が増えて食費が膨らむなど、生活のさまざまな場面で大人並みにお金がかかるようになります。

まだ比較的子どもにあまりお金のかからない小学生のうちにしっかり保険料を払い込んでおくことができる仕組みも上手く活用できると良いでしょう。

・万一の場合の保障機能

学資保険は教育資金を貯めるという「貯蓄機能」が注目されることが多いのですが、その名が示すとおり保険として「保障」があります。とはいえ、一般的な生命保険と異なり、契約者に対する保障も備わっています。この契約者に対する保障は学資保険特有の仕組みとも言えます。

学資保険は原則として親が契約者、子どもを被保険者として加入します。保険料を払い込んでいる期間中に万一、契約者(親など)が死亡したり、高度障害状態になってしまった場合は、その後の保険料の払い込みが免除となります。しかし、学資保険の契約はそのまま続き、契約どおりにお祝い金や満期保険金が支払われます。親に万一のことがあっても教育資金計画が崩れる心配がありません。

ちなみに、被保険者である子どもがもしも満期よりも前に亡くなってしまった場合、既払込保険料相当額が「死亡給付金」として支払われます。学資保険の中には子どもが病気やケガをしたときの医療保障特約を付加できるタイプもあります。

・育英年金が付いたタイプも

育英年金が付加されている学資保険もあります。育英年金とは、保険期間中に契約者(親など)が死亡または所定の高度障害状態になった場合に、学資保険が満期になるまで支払われる年金です。

学資保険は保険契約者が死亡した時点で保険料払い込みが免除され、かつ契約どおりにお祝い金や満期保険金が支払われるのは前述した通りですが、これとは別に年金を受け取ることができるため、子どもの生活費への補填として役立てることもできます。

学資保険は貯蓄と保障を兼ね備えた保険ですが、さまざまな特約や育英年金が付いたものはその分保険料も高くなります。学資保険の基本的な仕組みをきちんと理解したうえで、加入する目的を明確にして選びましょう。

学資保険のメリット

学資保険の仕組みを理解できれば、具体的なメリットについて確認しておきましょう。ここでは学資保険の主なメリットとして4つ見ていきます。

・計画的に教育資金を貯めていける

学資保険はお祝い金や満期保険金を教育資金が必要となるタイミングに合わせて契約できるため、計画的な教育資金準備をしやすいメリットがあります。

また、加入後は契約内容に応じた保険料を支払っていくようになりますから、特に意識しなくても計画的な積み立てをしやすいと言えるでしょう。

保険料の払い込み方法としては口座振替が一般的ですが、勤めている会社が保険会社と団体扱い契約を締結している場合には給与天引きしてもらうことも可能です。いわゆる「先取り貯蓄」として教育資金を半強制的に貯めていけるようになります。

また、「1つの契約=1人の被保険者(子ども)」と名義が特定されています。子どもが複数人いる場合にはそれぞれの子どもの学資保険に加入することで、子どもそれぞれの教育資金を計画的に準備していくことができます。

・契約者に万一のことがあっても教育資金を確保できる

学資保険の仕組みのところで説明しましたが、契約者の死亡や高度障害状態になった以後は保険料を払い込む必要がなく、契約したとおりのタイミングでお祝い金や満期保険金が支払われます。

子どもの成長・進学を見守ることができても教育資金準備は親にとっての重要課題ですが、「自分にもしものことがあったら子どもの進学はどうする?」となおさら心配してしまうものでしょう。その点、自分の生死に関係なく教育資金を計画的に準備できるのは学資保険の大きなメリットでしょう。

・返戻率が貯金の金利水準より有利な場合もある

マイナス金利政策の影響で長く低金利の状況が続いています。2020年4月以降、定期預金金利をそれまでの相場であった0.01%から0.002%へと引き下げた銀行も多くあり、ますます低金利となる傾向にあります。

学資保険でも低金利の影響を受け、返戻率が低下傾向にあるのは否めませんが、商品によっては返戻率が100%を超えるものもあります。

ちなみに、「返戻率が100%を超える」というのは、「払込保険料の総額より多くの学資金(祝い金や満期保険金)を受け取ることができる」ということ。学資保険の返戻率は次の計算式に数字を当てはめて算出できます。

返戻率=「受け取る学資金(祝い金や満期保険金の総額)」÷「払込む保険料の総額」×100

どこの保険会社の、どの商品が返戻率が高いかは、複数の保険会社にシミュレーションを依頼して計算するしかありません。

しかし、同じ保険会社の同じ学資保険でも、加入の仕方で返戻率が変わることもあります。例えば子どもが小さく、満期までの期間が長いほど返戻率が高くなります。

というのも、保険会社は支払うべき学資金を用意するために、契約者が支払った保険料を原資として満期まで運用をします。運用する期間が長いほど複利効果が効いて貯蓄性が増す仕組みです。

保険料は契約者の年齢などさまざまな要素で決まるため一概には言えませんが、現在の預貯金の金利水準に比べて高い返戻率を期待できる場合があるのもメリットです。

・節税に役立つ

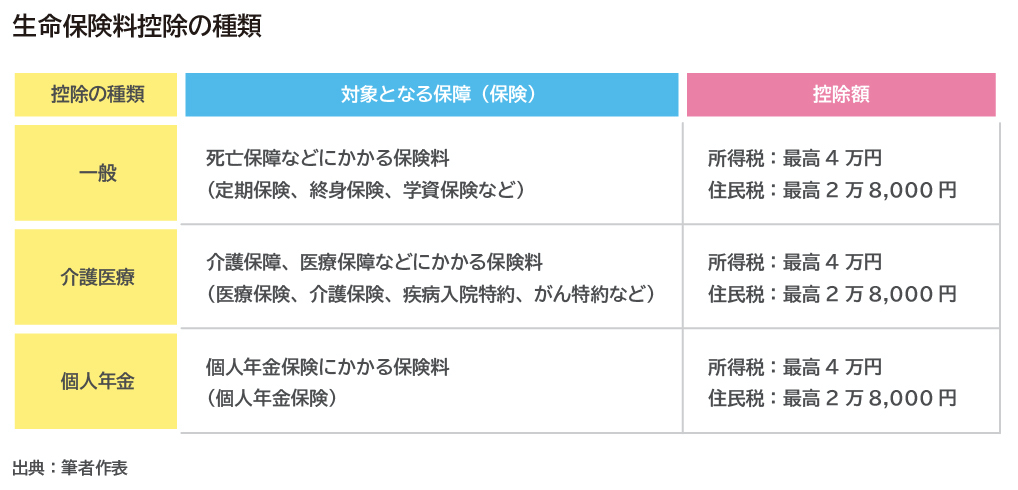

学資保険も生命保険の一種です。払い込んだ保険料は生命保険料控除の対象となり、払い込んだ保険料額に応じて所得税・住民税の軽減に役立ちます。

生命保険料控除は目的とする保障の種類によって「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3種類に区分されます。

学資保険はこのうち一般生命保険料控除の対象になります。同じ一般生命保険料控除の対象となる死亡保険などと合わせた1年間に払い込んだ保険料により計算され、最高4万円(住民税は2万8,000円)がその年の所得から控除されるようになります。

生命保険料控除により課税所得が小さくなることで、所得税や住民税の節税につながります。

学資保険のデメリット

学資保険にはデメリットもありますから、きちんと理解したうえで加入を検討することが大切です。ここでは4つのデメリットを見ていきます。

・換金性が低く、途中解約は元本割れのリスクがある

学資保険は換金性が低く、貯金のようにお金を引き出すことができません。祝い金(満期保険金)が支払われる前にお金が必要になった場合、契約を解約することになってしまいます。

しかし保険会社は契約で定めたタイミングに合わせて運用しているため、ほとんどの場合、途中で解約するとそれまで支払った保険料総額よりも少ない解約返戻金しか受け取れず、元本割れとなってしまいます。

お金が必要な場合だけでなく、満期までの間に失業などの理由で保険料を払えなくなる可能性も考えておかなければなりません。学資保険は「保険」ですから、保険料を払わないと契約は失効してしまいます。

失効は契約の効力がなくなるということで、そのままにしておくと契約で決めていたお祝い金や満期保険金も支払われません。解約すれば解約返戻金を受け取れますが、前述どおり「元本割れ」になる場合がほとんどです。

・満期まで継続しても元本割れする可能性も

メリットのところで述べた「返戻率が100%を超える場合がある」に反するようですが、契約途中で解約しない場合でも元本割れする可能性もあります。加入時にはしっかりシミュレーションしてもらい、きちんと確認してから加入するようにしましょう。

前述しましたが、学資保険は「貯蓄機能」と「保障機能」を兼ね備えている保険です。しかし「貯蓄VS保障」のバランスが違えば払い込む保険料が貯蓄部分と保障部分に振り分けられるバランスも変わります。

このバランスを加入者(加入を検討している人)が知ることは難しいのですが、例えば子どもの医療保障や育英年金による死亡保障などが付いているものは、保険料から保障部分に振り分けられる部分も増えます。

大切なのは、学資保険に払い込んだ保険料がそのまま全部教育資金として積み立てられるわけではないと知っておくことです。「払込んだ保険料=貯金」と考えて学資保険に加入しようとするのはリスクがあることを理解しておきましょう。

・インフレに弱い

学資保険のもうひとつのデメリットは、インフレに弱いことです。学資保険は契約したときの予定利率で学資金(お祝い金や満期保険金)、保険料などが計算されます。途中で経済状況が変わっても、契約で決まった内容は通常、満期になるまで変わることはありません。

一方、銀行預金などは経済状況に合わせて金利の見直しがされます。最近の低金利の状況を見ると、預貯金金利はこの先もまだ低い状態は続くようにも思えてしまいます。

しかし、学資保険の契約は最長18年~22年間と長く続きます。この長い期間中にインフレが起こらないとは限りません。

将来的にインフレが起こるかどうか、起こるとしたら金利がどの程度上がるかということを予測するのは難しいものです。しかし、満期まで継続した結果、インフレ状態になっていて貯金した方が良かったということになるリスクがあることも知っておきましょう。

・保険会社が破たんした場合、全額保護されないリスクがある

契約のリスクとして、加入する保険会社が破たんした場合のリスクも知っておきましょう。日本国内で事業をしているすべての保険会社は生命保険契約者保護機構に加入しています。

これは、万一、加入している保険会社が破たんした場合に、契約者を保護するためものですが、生命保険契約者保護機構による保護制度は破たん時点の保護対象契約の責任準備金の9割までの金額とされています。責任準備金とは生命保険会社が将来の保険金・年金・給付金等の支払いに備えて積み立てている積立金のことで、契約で定めているお祝い金や満期保険金額の金額とは異なります。

金融機関が破たんしたときの救済措置には、銀行が破たんした場合のペイオフ制度もあります。ペイオフの場合は1,000万円までは全額が保護されます。学資保険の場合には全額が保護されないリスクもあることを知っておきましょう。

教育資金準備は学資保険と貯金のどちらが良いの?

ここで、多くの人にとって気になる「学資保険と貯金のどちらで教育資金を準備するのが良いか」という疑問について考えてみましょう。

学資保険には契約者に万が一のことがあっても契約どおりに満期保険金等の受け取りができ、予定どおりに教育資金の準備ができるという貯金にはないメリットがあります。

預貯金等なら積み立てができなくなればそれまでの積立額しか手元に残りません。他にも先に見たように、預貯金にはない学資保険のメリットもありますから学資保険の方が良いと考える人も多いでしょう。

しかし、実はどちらが良いかという正解はありません。教育資金を効率よく準備するためには、どちらかのメリットだけに注目して選ぶのではなく、お互いのデメリットを補完し合えるようにするのがポイントです。

毎月の家計から教育資金の準備に回すお金を学資保険や貯金にバランス良く配分することです。

例えば、学資保険を利用して計画的に教育資金を積み立てながらも、定期預金でも積み立てをしていけば、急な出費に備えることも可能になります。あくまで、目的は教育資金の積み立てですが、いざという時に学資保険を解約するよりは良いでしょう。

また、学資保険は途中で保険料が払えなくなると失効してしまいますが、定期預金では途中で積み立て額の減額や停止、再開などをすることもできます。教育資金の積み立て先を分けておくことで、もしも家計状況が厳しくなっても学資保険は継続し、定期預金で調整することもできます。

大切なのは、学資保険を利用する際には、少しでも返戻率が高くなるように加入することです。定期預金の金利が低下傾向にあることは前述しましたが、その分を学資保険の返戻率で補完できるのが理想です。

できるだけ早めに加入して、保険期間を長くすることを心がけてみましょう。早めに準備を開始するほど、毎月の家計から教育資金に回すお金も少なくて済みます。

学資保険と貯金の最適バランスなどが良くわからないという人は、ファイナンシャルプランナーに相談されるのもおすすめです。大切なお子様の将来に備え、計画的に教育資金を準備していきたいですね。

※本ページに記載されている情報は2020年7月3日時点のものです

【参考文献】

公益財団法人 生命保険文化センター「こども保険」

https://www.jili.or.jp/knows_learns/basic/kind_main/child.html

国税庁「生命保険料控除」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1140.htm

ほか

續 恵美子(つづき えみこ)

エフピーウーマン

女性のためのお金の総合クリニック認定ライター。ファイナンシャルプランナー〈CFP(R)〉 生命保険会社で15年働いた後、FPとしての独立を夢みて退職。その矢先に縁あり南フランスに住むことに――。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。生きるうえで大切な夢とお金のことを伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。 https://www.fpwoman.co.jp/