学資保険はいつから入る?早い方がお得?ベストな加入時期を知りたい!

子供が生まれたら、学資保険で教育資金を貯めたいと思っている人は多いと思います。しかし、赤ちゃんの時期は育児に追われ、気付けば小学校入学前というケースは少なくありません。いつから入るのがお得なのか、学資保険の加入時期について詳しく解説します。

目次

学資保険とは

まず最初に、学資保険とはどういった保険なのかを見ていきましょう。

学資保険とは、子供の教育資金を確保するための貯蓄型の保険です。決まった額の保険料を払うことで、子供の進学プランに合わせて、祝金や満期保険金を受け取ることができます。

また、保険としての役割も大きく、万が一、契約者が死亡あるいは高度障害状態になった時には、以後の保険料の支払いが免除され、その場合でも予定どおりに祝金や満期保険金は受け取ることができます。

さらに、子供が病気やケガをした時に、給付金が受け取れる医療保障の特約が付いた学資保険もあります。

学資保険の一番の目的は教育資金を確保することにあるので、支払った保険料に対して、受け取る保険金の方が多いことが重要となります。これを数値で表したものが「返戻率」です。

返戻率は以下の式で求められます。

返戻率(%)=「受け取った保険金の総額」÷「支払った保険料の総額」×100

この返戻率は、加入時期や払い込み期間、受け取り方法、特約の有無などで変わってきます。

このあたりをもう少し詳しく見ていきましょう。

*加入時期

保険金額が同じ場合、加入時期が早ければ、保険料の払い込み期間が長くなるので、その分、月々の保険料は安くなります。

学資保険は子供(被保険者)が0歳から7歳前後までに加入するタイプが多くなっており、中には妊娠中から入れる保険もあります。

これは出生前加入というもので、出産予定日の140日前から加入できるものがほとんどです。

*払い込み期間

商品によってさまざまですが、5年、10年といった期間で選ぶものや、10歳、15歳、17歳、18歳といった子供の年齢で払い込み期間を区切るものなどがあります。

加入時期や年齢などの諸条件が同じであれば、払い込み期間が短いものほど返戻率が高くなります。

*受け取り方法

諸条件が同じであれば、受け取り時期は遅ければ遅いほど返戻率は高くなります。

また、受け取り方法は17歳あるいは18歳で一括で受け取る方法の他、進学プランに合わせて、中学入学、高校入学、大学入学のタイミング、満期の22歳など、数回に分けて受け取る方法もあります。

*契約者の年齢

学資保険は子供の年齢ばかりに目がいきがちですが、契約者(親)の年齢も保険料の金額に影響します。

先述したように、契約者が死亡あるいは高度障害状態になった時には、以後の保険料は免除され、保険金はそのまま受け取れます。保険会社としては、このような事態が発生する確率を盛り込んで保険料の設定をします。年齢が上がるに従って、死亡率は高くなると想定し、年齢が高い人ほど保険料が高くなります。

*学資保険の特約

学資保険には、子供の医療保障を付けたり、契約者である親が死亡・高度障害状態になった時に、育英年金を受け取れる特約などを付けることができます。

特約を付けると、保険料が上がり、返戻率は下がってしまいます。子供の医療費については、多くの自治体で小児医療費助成制度により無料となる場合が多いので、医療保障の特約を付ける必要性は低いと言えます。

現在、低金利の影響で返戻率は下がっています。中には元本割れ(100%に届かない)をしている商品もあります。

貯蓄性を重視するなら、返戻率を少しでも上げるための工夫が必要となります。そこで、返戻率に影響する「いつから入るのがベストなのか」を次に見ていきたいと思います。

学資保険は早く入るとお得?

学資保険は早く入った方がいいと言われたことはありませんか?私自身もそんな声をよく聞きました。

そこで、まずは保険料に目を向けて、早い方がいい理由を見ていきましょう。

たとえば払い込み期間が10歳までの保険に、0歳から加入すれば、10年間で受取金額相当の保険料を払い込みますが、5歳で加入すると5年間で受取金額相当の保険料を払い込まなくてはならないため、月々の保険料の負担が重くなってしまいます。

さらに、親の年齢も上がっているので、保険料が割増しされてしまいます。

保険会社は契約者から預かった保険料を運用して将来の支払いに備えます。そのため、早いうちからお金を預かれば、長く運用することができるため、返戻率を上げることができるのです。

こうしたことから、早く加入した方が、月々の保険料を抑えられるだけでなく、返戻率も上げられ、さらに、親の年齢も若い方が保険料が低くなるため、総じてお得であると言えるでしょう。

*早期加入のメリット

保険料が低くなる以外にもメリットがあります。

学資保険には、契約者が死亡あるいは高度障害状態になった時に、契約内容はそのままに、以後の保険料の支払いが免除される“保険料免除”があります。

早くに加入しておけば、保険期間が長く取れるため、万が一の事態となっても教育資金を準備できることへの安心感があります。

また、保険期間が長くなることは、税制面でもメリットがあります。

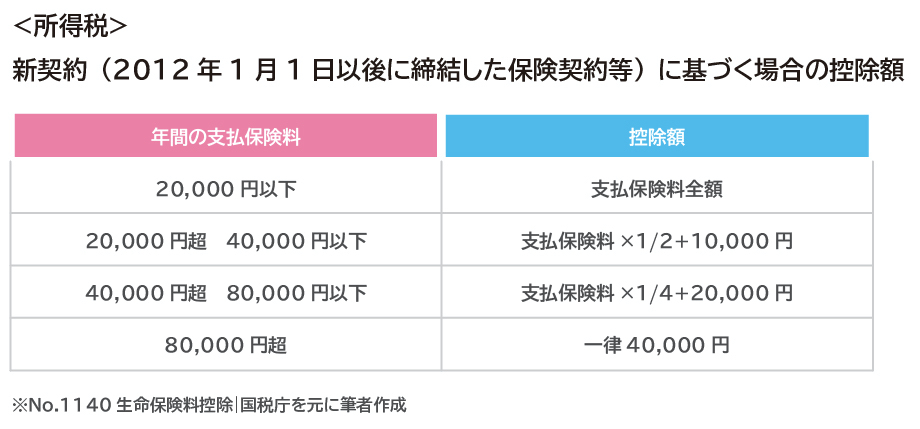

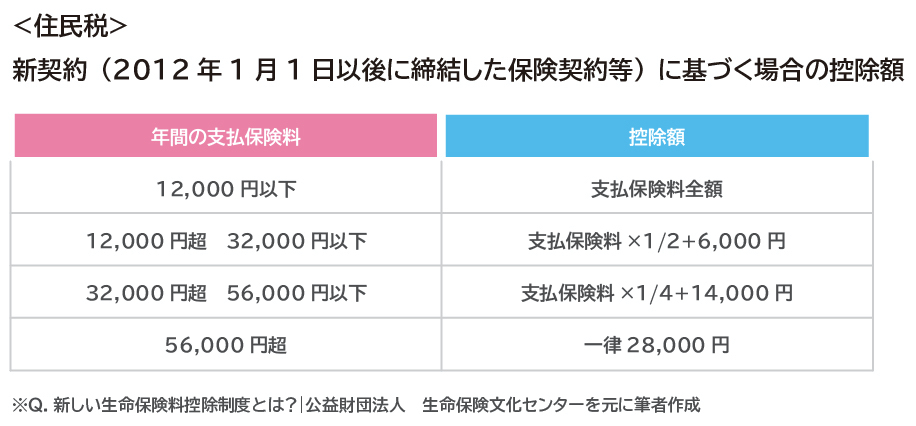

学資保険は生命保険に分類されるので、「一般生命保険料控除」の対象となります。所得税で最大4万円、住民税で最大2万8,000円の控除を受けることができます。

年間の保険料が8万円を超えれば、所得税、住民税ともに最大の控除額を受けられます。(※)

年収が500万円(適用税率を10%とします)の人を想定すると、所得税4,000円、住民税(一律10%とします)2,800円で合計6,800円税金が少なくなります。つまり5年間にすると4万3,000円の節税となります。(※)

(※)他に生命保険料、個人年金保険料、介護医療保険料の支払いがない場合を想定しています。

早く加入することでその期間の税金が少なくなる場合があるというのも、学資保険に早く入った方がいい理由の一つになります。

ここまで、早期加入のメリットを見てきましたが、早く加入することで、デメリットはないのでしょうか。そちらも見てみましょう。

*早期加入のデメリット

保険全般に言えることですが、払い込み期間が終了する前に解約をすると、払い込んだ保険料より解約で戻ってくる金額の方が少なくなる元本割れを起こします。

早くに加入をすれば、その時点から保険料の支払いが発生するので、「あまり考えずに入ってしまったので保険の見直しをしたい」「保険料の支払いがきついので解約したい」となった時に、早期解約による元本割れのリスクが出てきます。

ただし、月々の保険料は、払い込み期間が10歳までといった年齢で設定されている場合では、早く入った方が少なくなるので、保険料の負担が大きいことによる解約のリスクは加入が遅い方が高くなると言えるでしょう。

学資保険に早く加入することのデメリットはこのくらいでしょう。

同じ保険商品に加入するのなら、早いに越したことはないと言えそうです。

さらに学資保険をお得にする方法

加入時期が早い方が、返戻率が高くなることは、ここまでの説明でお分かりいただけたと思いますが、その他の返戻率を上げる要因も見ていきましょう。

*払い込み期間を短くする

保険料を払い込むスタート時期が一緒であれば、払い込み期間を短くした方が、返戻率が高くなります。

返戻率を高くするために、払い込み期間を短くするのは得策のように思いますが、注意点もあります。

契約者が死亡・高度障害状態になった時の保険料免除は、保険料を払い込んでいる期間が対象となるため、仮に12歳でそのような事態が起きた場合、払い込み期間が17歳までであれば、12歳以降の保険料は免除となりますが、払い込み期間が11歳では、保険料が戻ってくるようなことはありません。

これは、保険料控除についても言えます。控除を受けられるのは、保険料を払っている期間だけなので、払い込み期間が短ければ、控除を受けられる期間も短くなります。

保険料控除で節税できる金額と、返戻率が上がることで得する金額とを比較して、払い込み期間を決めましょう。もちろん、毎月の保険料が負担にならないことが最も重要です。

*受け取り方法を工夫する

受け取り方法によっても返戻率が変わってきます。

学資保険には商品ごとにさまざまな受け取り方法があります。子供の成長に合わせて、入学ごとに祝金として受け取れるものや、大学進学時に一括で受け取れるものなど、子供の進学プランと家計の状況を考えながら受け取り時期を選択するとよいでしょう。

そのため、あまり返戻率に囚われるのもよくないのですが、受け取り時期は遅いほど、返戻率は高くなるので、大学進学まで、学資保険に頼らなくてもやりくりできる状況であれば、一番学費がかかる大学進学時にまとめて受け取ると貯蓄性を高められます。

また、大学進学前に数回祝金をもらえるタイプは返戻率が100%に満たない商品も多いので、貯蓄性を重視する人はその点も注意しましょう。

*払い込み方法を変える

保険料の払い込み方法は月払いが一般的ですが、半年払い、年払いなどにもできる商品がほとんどです。

まとめて払い込むほど、返戻率は上がります。

まとまった金額が入った時などは年払いにしてみてもいいかもしれません。

学資保険は解約しないことが大前提

加入時期ついては、早い方が金額、税金、保障の面で、お得であることがわかりましたが、早ければ早い方がいいということで、妊娠中に加入をする人もいます。

出生予定日の140日前から加入ができる商品が多くあり、出産後は忙しくなり、保険どころではなくなる可能性もあるので、比較的落ち着いている妊娠期に加入するのは、じっくり検討ができる点でも良いと思います。

ただ、心配となるのは、万が一、流産や死産となった場合です。その場合は、契約は無効となり、これまで支払った保険料は全額返金されます。

妊娠中に加入することでデメリットがあるとしたら、性別、名前、生年月日がわかっていないので、出産後にもう一度手続きをしなければならない点です。

それ以外に目立ったデメリットはないので、早期加入のメリットを考えて、じっくり検討ができそうな妊娠中の加入は十分ありと言えるでしょう。

学資保険は、払い込み期間前に解約をしてしまうと、元本割れをする可能性が高いため、返戻率を上げるために早く加入しても、解約をすれば意味がなくなってしまいます。そのため、加入前にしっかり検討をすることが大切です。

子供がどのような進学コースを取るかは、学資保険を契約する段階ではわかりません。

例えば、公立の学校と私立の学校ではかかる学費が大きく違います。大学進学時に一括で受け取るつもりでいたのに、中高一貫校に進むことになり、中学入学時から大きなお金が必要となるケースもあります。

こうしたことで、今まで積み立てた学資保険を解約するはめになるかもしれません。

また、逆のケースもあります。中学、高校と、入学祝金をもらったために、大学進学時の祝金が少なくなり、大学の学費が払えなくなるケースです。

こうした事態にならないようにするためには、教育資金を学資保険だけで備えようとしないことです。学資保険プラス、日頃の備えとしての貯蓄をしっかりしておくことが大事です。

貯蓄性を高める意味でも、学資保険は大学の学費準備に重点を置いて、大学までにかかる教育費は別に準備しておくといいでしょう。

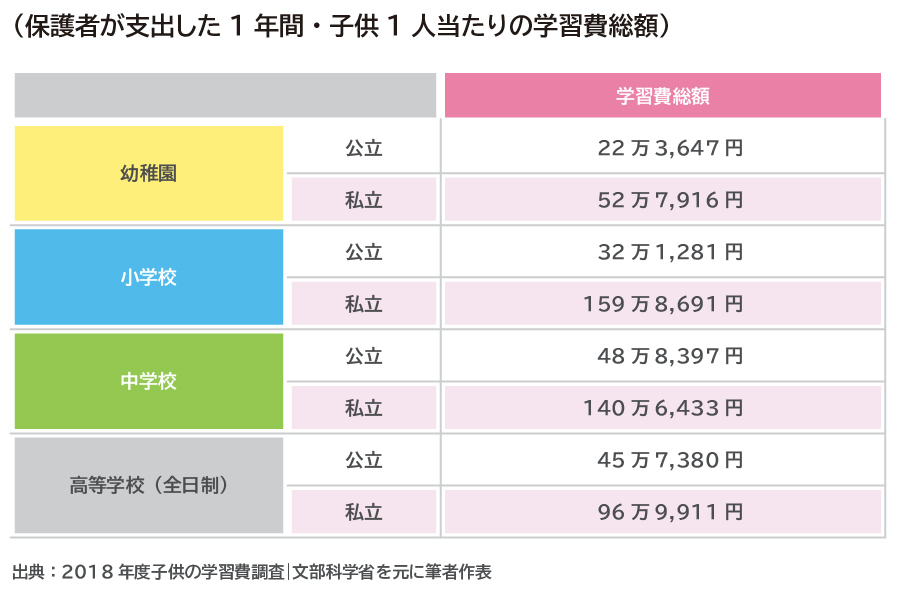

参考までに高校までの学習費の総額を公立、私立ごとに表しました。

学資保険を利用して、教育資金を準備するためには、早めの加入がおすすめですが、その場合でも、家計の状況を鑑みて、無理のない保険料になっているか、よく考えてから加入しましょう。とにかく、「払い込み期間終了までは絶対解約しない」と心に決めておくことが大切です。

子供が大きくなると想定外の出費も出てきます。資金計画を立てるのが苦手な人、教育資金の準備に不安がある人などは、ファイナンシャルプランナーなどの専門家に相談してみるといいでしょう。子供の将来のためにも、早めに準備をしておきたいですね。

※本ページに記載されている情報は2020年7月1日時点のものです

【参考文献】

No.1140生命保険料控除|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1140.htm

Q.新しい生命保険料控除制度とは?|公益財団法人 生命保険文化センター

https://www.jili.or.jp/knows_learns/q_a/tax/tax_q16.html

結果の概要-2018年度子供の学習費調査:文部科学省

https://www.mext.go.jp/b_menu/toukei/chousa03/gakushuuhi/kekka/k_detail/mext_00102.html

石倉 博子(いしくら ひろこ)

エフピーウーマン

女性のためのお金の総合クリニック「エフピーウーマン」認定ライター 1級ファイナンシャルプランニング技能士、CFP(R)認定者 “お金について無知であることはリスクとなる”という自身の経験と信念から、子育て期間中にFP資格を取得。実生活における“お金の教養”の重要性を感じ、生活者目線で、分かりやすく伝えることを目的として記事を執筆中。 エフピーウーマン(https://www.fpwoman.co.jp/)