学資保険はやっぱり必要 不足する教育費をカバーする選択肢として有効

お子さんの成長はうれしいものですが、入園や入学・進学を考えると、まとまった出費に備えなくてはなりません。年々増える教育費には頭を抱えてしまいますよね。そんな悩みを解決する手段として、学資保険は有効な選択肢のひとつになります。まずは、これから必要になるお子さんの教育費をチェックして、いつまでにいくら準備しなくてはならないのか調べておきましょう。学資保険はやっぱり必要だと、きっとそう思うはずです!

目次

子どもの教育費 すべて私立だと1,770万円が必要

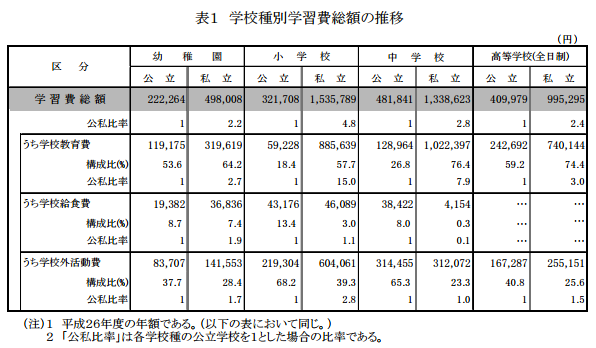

お子さんの成長とともに気になるのが教育費です。文部科学省が発表した、子どもの学習費調査の結果によると、1年間に支払う教育費の総額は次のようになりました。

幼稚園…公立で約22万2,000円 私立で約49万8,000円

小学校…公立で約32万1,000円 私立で約153万5,000円

中学校…公立で約48万1,000円 私立で約133万8,000円

高等学校…公立で約40万9,000円 私立で約99万5,000円

進学先によって教育費に差がありますが、大きな負担になるのは間違いありません。

また、幼稚園3歳から高等学校第3学年までの15年間の学習費総額をみると、すべて私立を選んだ場合には約1,770万円、すべて公立を選んだ場合が約523万円でした。

高等学校を卒業して大学や大学院、専門学校などに通う費用まで考慮すると、お子さんの教育費は早いうちから用意しておきたいものです。

子ども手当だけでは教育費は不十分

「次代の社会を担う児童の健やかな育ちを応援する」という趣旨のもと、中学生以下の児童を養育している人に児童手当が支給されています。その金額は3歳未満で月額1万5,000円、3歳以上で月額1万円(第3子以降は3歳以上~小学校修了まで月額1万5,000円)です。

※児童手当は地域によって受取り金額が異なります。

お子さんがいる世帯にとって児童手当はうれしい制度ですが、手当てだけではお子さんの教育費をまかなうことはできません。

そこで、お子さんの成長にあわせて将来の教育費を用意しておく必要があります。その際の選択肢が学資保険です。

学資保険は貯蓄性に優れており、保険料の支払い方や給付金の受け取り方を工夫すると支払った保険料以上の給付金を受け取れます。また、学資保険には払込免除特約や育英年金特約など保険としての機能も備わっているため、銀行に貯金しておくよりも有利です。

学資保険の保険料は保険会社が運用して給付金として支払ってくれるため、貯金が苦手な人でも計画的にお子さんの教育資金を用意できます。無理のない範囲で学資保険を検討するといいでしょう。

学資保険はやっぱり必要 無理のない範囲で検討しよう!

学資保険は必ず加入しなければならないというものではありません。しかし、お子さんの教育費を計画的に貯めていく有効な手段になるため、学資保険を上手に利用したいものです。これから学資保険の加入を検討する場合には、「祝い金」の受け取り方に注目するといいでしょう。

学資保険にはお子さんが小・中学校や高校、大学など進学のタイミングで給付される「祝い金」があるため、「祝い金」をうまく使えば計画的に教育資金を用意できます。

また、「祝い金」には据え置き制度もあり、お金に余裕があれば「祝い金」を受け取らずにそのまま保険会社に預けておくこともできます。据え置いた「祝い金」はお金が必要なときにいつでも引き出せるので、急な教育費の出費に備えることもできます。さらに、据え置いた「祝い金」には利息もつくため、長い間預けておいても損をすることはありません。

学資保険の特長を生かして上手に活用すれば、このようにお子さんの教育資金を計画的に用意できます。無理のないプランをみつけて、学資保険を前向きに検討してみませんか。

無料家計診断から保険の見直しまで、

あなたの悩みをスッキリ解決!

斉藤 勇

ファイナンシャルプランナー、宅地建物取引士。保険や不動産取引のアドバイスを中心に活動しています。モットーは「常に感謝の気持ちを忘れずに…」。趣味はマリンスポーツ。