子どもの教育費への備え 学資保険と貯金どっちが有利なの?

学資保険は保障機能を備えた定期預金のような商品で高い貯蓄性が魅力ですが、流動性が低いというデメリットもあります。そのため、お子さんの教育資金を用意するには「学資保険」だけでなく、流動性の高い「貯金」も上手に活用してバランスよく準備するのがポイントです。まずは、学資保険と貯金のメリットとデメリットをチェックして、無理なく無駄なく、お子さんの将来へ備えていきましょう。

目次

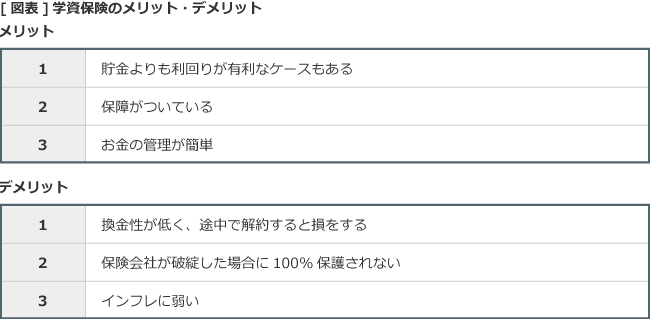

学資保険のメリットは3つ!

学資保険を利用するメリットは以下の3つです。

(1)学資保険は貯金よりも利回りが有利なケースもある

銀行にお金を預けていても現在の低金利が続く限り、利息などあまり期待できません。一方、学資保険にはさまざまなタイプがあり、給付金の受け取り方や保険料の支払い方法を工夫すると、戻り率(受け取る給付金の総額÷払い込み保険料の総額×100)が100%を超える学資保険もあります。

このように優れた貯蓄性は、学資保険最大の魅力といえるでしょう。

(2)保障がついている

学資保険には、契約者(親)が死亡するなどした場合に育英年金を所定の期間受け取れる「育英年金特約」や、契約者(親)が死亡するなどした場合にそのあとの保険料の支払いが免除される「払込免除特約」などの保障があります。

貯金にはないこうした保障機能があるのは、学資保険のメリットといえるでしょう。

(3)お金の管理が簡単

学資保険の保険料は保険会社が運用し、あとから給付金として支払ってくれます。貯金が苦手な人でも、計画的にお子さんの教育資金を用意できるメリットは大きいといえるでしょう。また、学資保険にはお子さんの入学や進学にあわせて祝い金を受け取るプランがあるため、資金計画を立てやすいというメリットもあります。

学資保険のデメリットもチェック

学資保険にもデメリットがあります。

(1)換金性が低く、途中で解約すると損をする

学資保険最大のデメリットは換金性が低く、途中で解約すると損をする点です。

例えば、学資保険の契約後にお金が必要になり保険料を払えなくなれば、学資保険を解約しなくてはなりません。学資保険を解約すれば返戻金を受け取れますが、支払った保険料を下回る「元本割れ」になるケースがあります。

そのため、学資保険を契約する場合には保険料の負担が重過ぎないプランを選び、満期まで継続できる無理のないプランを選びましょう。

(2)保険会社が破たんした場合に100%保護されない

銀行が破たんした場合にはペイオフ制度があるため、1,000万円までは全額が保護されます。学資保険にも同様に生命保険契約者保護機構による保護制度がありますが9割までとなっており、引き継いだ保険会社が残りの1割を負担してくれない限り全額が保護されません。

(3)インフレに弱い

学資保険は契約時の予定利率で計算されるため、満期までに急激なインフレが進んだ場合には預金のほうが有利になるケースがあります。現在のところ急激にインフレが進む可能性は低いと思われますが、契約期間が18年と長期にわたるため、インフレリスクがあるということは知っておきましょう。

貯金にもメリットがある 大切なのはバランス!

急にお金が必要になっても貯金があればすぐに用意ができます。こうした流動性の高さは貯金の最大のメリットといえるでしょう。

そのため、お子さんの教育費を効率よく準備するには、学資保険や貯金のどちらか一方に偏り過ぎないようにするのがポイントです。

例えば、「利回りのいい学資保険を利用して将来の教育費を積み立てながら、急な出費に備えて定期預金も利用する」など、無理のない範囲で学資保険を利用するといいでしょう。

もしも、「すぐに学資保険に加入すると保険料の負担が大きい」、などと感じた場合には、ある程度の貯金がたまるまで待ってから学資保険に入っても遅くはありません。保険会社によって異なりますが、お子さんの年齢が7歳くらいまでなら加入できる保険会社が多いので、タイミングを見計らって加入を検討するといいでしょう。

無料家計診断から保険の見直しまで、

あなたの悩みをスッキリ解決!

斉藤 勇

ファイナンシャルプランナー、宅地建物取引士。保険や不動産取引のアドバイスを中心に活動しています。モットーは「常に感謝の気持ちを忘れずに…」。趣味はマリンスポーツ。