「学資保険」は、保険料控除の対象になる?

教育資金作りの王道商品として知られる学資保険。大切なお子さんの将来を考え、加入したという人も少なくないでしょう。保険の種類によっては年末調整による保険料控除の対象になるというのはわかっていても、「生命保険は保険料控除の申請をするけれど、学資保険はどうなんだっけ…?」と、悩んでしまうという声をよく聞きます。そこで今回は、保険料控除や学資保険の仕組みを解説しながら、そういった疑問にお答えしていきます。

目次

そもそも「保険料控除」ってどんな仕組みなの?

「保険料控除」とは、対象となる保険を年末調整などで申告することで、支払った保険料から一定の税金が戻ってくる制度です。損害保険については、保険料控除の対象となるのは地震保険のみで、自動車保険や傷害保険には控除の適用がありません。一方で生命保険については、「一般の生命保険」、「介護医療保険」、「個人年金保険」の3分野の保険が控除の対象となっています。

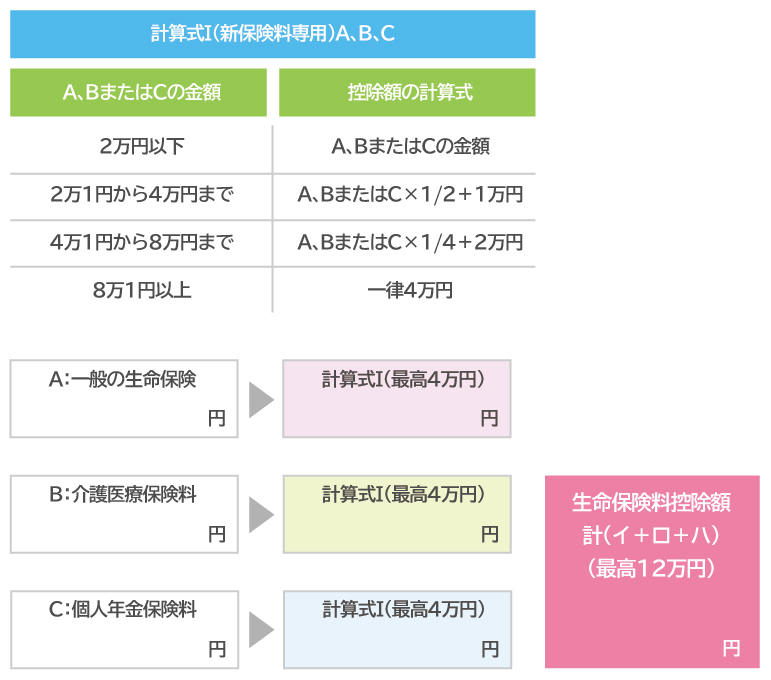

下図は、保険料控除を算出する際の計算式です。A、B、Cそれぞれの保険につき、支払保険料の金額によって控除される金額は変わりますが、最高4万円まで控除対象となります。そのため、3種類の保険すべてに加入している人は、最高12万円の控除を受けることができるのです。

ただし、控除額が4万円だからといって税金が4万円戻ってくるわけではありません。実際に戻ってくるのは、あくまで控除額の税金部分。例えば、所得税の税率10%の人であれば、実際に戻ってくる額は4万円の10%分である4000円となります。この点については誤解している人も少なくないので、注意してください。

学資保険の保険料は戻ってくるの?

保険料控除の仕組みがわかったところで、学資保険の場合はどうなのかを見ていきましょう。学資保険は、主に子どもの教育資金の確保を目的とした保険で、子どもが契約時に決めた年齢に達すると、積み立てた保険料に応じて給付金を受け取ることができます。また学資保険の特徴として、親に万一のことがあった場合、それ以降の保険料払込が免除される「保険料払込免除特則」がある点が挙げられます。つまり、教育費の積立という「貯金」的な側面と、親が亡くなったとしてもきちんと教育資金を受け取ることができる、「生命保険」の側面を兼ね備えているのが、学資保険なのです。

こういった特徴からもわかりますが、学資保険は先ほど説明した「一般の生命保険」に含まれます。つまり、保険料控除の対象となるということです。ただし、既にほかの生命保険で、4万円の控除を受けている場合は、控除の対象にならないので注意しましょう。ほかに、保険期間が5年未満の契約の場合には、控除の対象から外れることもあるのでよく確認することが重要です。

実際の保険料控除の手続きとは?

手続きとしては、年末調整の際に「生命保険料控除証明書」という書類を会社に提出することで、保険料控除を受けることができます。生命保険料控除証明書は、毎年加入している保険会社から年末までに送られてきます。年末調整をするのに必要な書類なので、必ず保管しておくようにしましょう。もし紛失してしまった場合も、保険会社に問い合わせれば、再送してくれます。なお、年末調整に間に合わなかった場合にも、確定申告の書類に生命保険料控除証明書を添えて税務署に提出することで、保険料控除を受けることができます。

このように、学資保険は年末調整で申請をすれば保険料控除の対象となりますので、学資保険に加入したという人は、忘れないように手続きをするようにしましょう。

無料家計診断から保険の見直しまで、

あなたの悩みをスッキリ解決!

監修:酒井 富士子

編集プロダクション回遊舎代表取締役。 経済ジャーナリスト。 マネー誌編集部等を経て、2006年から現職。マネー関連誌・ マネーサイトを中心に執筆。