学資保険とは?保障内容を詳しく知ればその魅力も倍増!

学資保険とは保障機能がついた定期預金のような保険で、支払った保険料よりも多くの金額を受け取れるケースもあります。このように学資保険は貯蓄性が非常に優れているため、たくさんの人がお子さんの教育資金の積み立てに利用しています。そこでこれから学資保険に加入しようという人のために、学資保険にはどんな魅力があるのか、そして、どんなことに注意して学資保険を選べばいいのか、皆さんの疑問にお答えしたいと思います。

目次

学資保険とは?その魅力は3つ

学資保険の魅力は次の3つです。

(1)貯蓄性に優れており、元本割れしない学資保険も多い

学資保険にはさまざまなタイプがあります。支払い方法や給付金の受け取り方を工夫すると支払った保険料以上の給付金を受け取れます。

保険料や利回りは保障内容や契約者の年齢などによって異なりますが、戻り率(受け取る給付金の総額÷払い込み保険料の総額×100)が100%を超える学資保険もあり、現在の低金利が続く限り預貯金よりも貯蓄性に優れているといえるでしょう。

(2)支払った保険料で強制的に教育資金を積み立ててくれる

支払った学資保険の保険料は保険会社が積み立て、後から給付金として支払ってくれます。貯金が苦手な人でも、計画的にお子さんの教育資金を用意できるメリットは大きいといえます。

(3)学資保険には保障もある

学資保険には払込免除特約や育英年金特約など保険としての機能も備わっており、ただ貯金しておくよりも有利です。

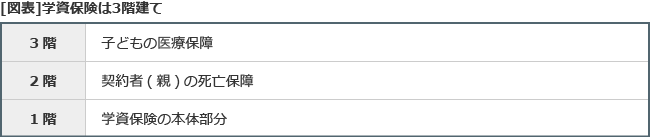

学資保険は3階建て

学資保険の構造をみると3階建てになっています。

1階部分は学資保険の本体部分で、お子さんの成長とともに支払われるお祝い金や満期金などとして積み立てられています。

2階部分は契約者(親)の死亡保障です。具体的には、契約者(親)が死亡したり所定の高度障害の状態になったりしたときに、その後の保険料の支払いが免除される「払込免除特約」や、育英年金を所定の期間受け取れる「育英年金特約」などの保険料に相当します。これらの特約は学資保険に自動付帯されているケースも多いようです。

3階部分はお子さんの医療保障で、お子さんが入院や手術をした場合に給付金が支払われる「医療保険特約」などが含まれます。

1階部分が充実している学資保険は貯蓄性が高くなります。しかし、2階部分や3階部分の保障を充実させると貯蓄性は低くなり、支払う保険料が受け取る給付金の額を上回る「元本割れ」になってしまいます。

貯蓄性を重視したい人は2階部分や3階部分の保障を削るなどして、保険料を抑えたタイプの学資保険を選ぶといいでしょう。

学資保険契約時にはさまざまな角度から検討を

学資保険の特約や保障内容を検討する場合にはさまざまな角度から検討したいものです。

(1)契約者は父親がいいの?それとも母親?

学資保険には契約者が死亡するなどした場合に、その後の保険料の支払いが免除される「払込免除特約」があるため、契約者をだれにしたらいいのか悩む人も多いようです。

一般的には、収入のある父親を契約者にして、父親の死亡保障を兼ねるケースが多いようです。

ただし、父親が既に十分な生命保険に加入している場合には、母親を契約者にすることで手薄になりがちな母親の死亡保障にあてることもできます。また、母親が父親と同程度の年齢か年下の場合には、母親を契約者にすると保険料が下がって利回りがよくなるケースがあります。

(2)子どもの医療保障は必要?それとも不要?

学資保険にはお子さんの医療保障をつけることができます。しかし、乳幼児や児童には各自治体が医療費助成制度を設けているため、実質的な医療費の負担はかなり軽減されます。学資保険最大のメリットである貯蓄性を損なわないよう、安易にお子さんの医療保障を手厚くするのはおすすめできません。

ただし、自治体によっては医療費助成制度が十分でないケースや、所得の多い人は所得制限にひっかかって医療費助成制度を使えない場合もあります。こうしたケースに該当する人は、お子さんの医療保障を検討する価値がありそうです。

無料家計診断から保険の見直しまで、

あなたの悩みをスッキリ解決!

斉藤 勇

ファイナンシャルプランナー、宅地建物取引士。保険や不動産取引のアドバイスを中心に活動しています。モットーは「常に感謝の気持ちを忘れずに…」。趣味はマリンスポーツ。