お祝い金はいつ受け取る?学資保険の必要性

教育資金の積立に多く利用されている学資保険。さまざまな商品があるために、どの保険にきめたらよいか、そもそも学資保険は必要なのか、と悩んでいる人も多いのではないでしょうか。ここでは、学資保険を決めるうえでチェックしておきたいポイントを解説します。

目次

保障型と貯蓄型なら貯蓄型を選ぶ

保障型と貯蓄型の違いを知っておこう

学資保険には、保障型と貯蓄型の2つのタイプがあります。保障型は、お祝い金や満期保険金以外にも育英費用として年金を受け取ることができるなど、保障が充実しているタイプの商品です。しかし、保障がついているぶん保険料も割高で、受取額が元本割れするものも多くあります。一方で貯蓄型は、保障が少ない代わりに教育資金の貯蓄に特化しているため、貯金が苦手な人でも計画的にお金を貯めることができます。また、元本割れのリスクが低いのが特徴です。

どういった目的で学資保険に加入するのか考える

これら2つのタイプの違いを理解したうえで、学資保険に加入する目的を考えながら商品を検討してみましょう。教育資金の貯蓄をしたいのか、それとも子どものリスクを保障したいのか、保険に期待する内容によって当然ながら必要な商品は変わってきます。また、家庭の経済状況や親の生命保険への加入状況など、検討する学資保険以外の事情もふまえて、無理のない保険プランを組んでいきましょう。

親が生命保険に加入しているなら「貯蓄型」がおすすめ

学資保険へ加入する目的や、特約の有無などによって適する契約内容は異なりますが、一般的には元本割れしない貯蓄型がおすすめです。特に親が生命保険に入っているのなら、万が一の際の死亡保障はそちらでまかなうこともできるので、無駄になってしまうようなら保障内容はそこまで気にする必要はありません。

資金を受け取るタイミングで考える

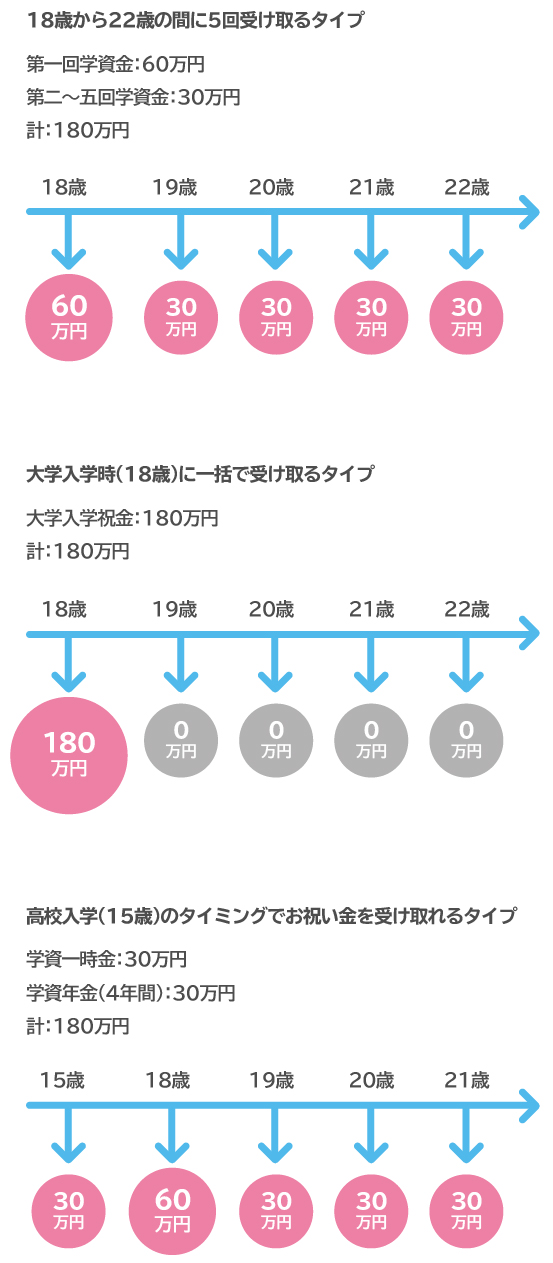

18歳から22歳の間に5回受け取るタイプが主流

同じ貯蓄型とはいっても商品ごとに違いがあり、満期保険金やお祝い金の受け取り時期もさまざまなタイプがあります。現在主流となっているのは、高校3年時に1回、大学4年間で4回の計5回受け取ることができるタイプです。大学受験費用や大学の授業料、加えてひとり暮らしや留学などで資金がかさむ場合を考えると、このタイプがもっとも現実的といえるでしょう。一方で、大学入学時のタイミングに一括で受け取るタイプもあります。大学入学費用への準備には最適なタイプで、余ったお金は翌年以降の授業料に回すこともできます。他にも、高校入学のタイミングでお祝い金を受け取れるものなど様々なタイプがありますが、基本的に受取時期は、最も教育費のかさむ大学時代をターゲットにするのが、おすすめです。

お得かどうかは「返戻率」で確認する。

学資保険を選ぶ際には「返戻率」をチェック

学資保険の場合は、金利ではなく返戻率を見ることで、お得度を判断します。実際に学資保険を選ぶ際には、できれば返戻率が105%以上の商品を選びたいところです。昨今では、マイナス金利政策の影響で、学資保険の返戻率は下降傾向にあり、なかには100%を切る商品もあります。しかしこのような状況下でも、105%以上の返戻率を保っている商品も少なくありません。105%の学資保険と95%の学資保険では、受取総額にも大きな差が生じます。そのため、学資保険に加入する前には、必ず返戻率をチェックするようにしましょう。

「返戻率」は自分で計算できる

返戻率は自分で計算することができます。満期金や祝金といった受取金の総額を保険料支払総額で割ることによって、その商品の返戻率が算出されるのです。加入を検討している学資保険があるならば、まずは自分で返戻率を計算してみてください。105%以上が合格ラインです。

返戻率を上げるためのワザもある

子どもが生まれたらすぐ加入する

学資保険は、子どもが生まれたらすぐ加入することをおすすめします。契約年数を長くすれば、それだけお金を運用する期間も長くなり、返戻率も上がるからです。また、学資保険の保険料は、払込免除の機能が付いている分、契約者(親)の年齢が若いほど安くなります。そのため、子どもが生まれたらできるだけ早く加入することが、返戻率を上げる大きなポイントとなるのです。最近では妊娠中から加入できる商品も多くなりました。出産前の余裕のある時期に加入できるので、こちらもおすすめです。

払込方法を一時払いや年払いにする

学資保険の払込方法は、月払いの他にも、半年払い、年払い、一時払いを選択できるのが、一般的です。最も返戻率が高いのは一時払いですが、まとまったお金が必要となるため、若い夫婦など経済面でまだあまり余裕がない場合は、難しいかもしれません。もっとも現実的なのは年払いです。一時払いには劣るものの、月払いと比較したら、年払いは相当有利で返戻率が1%ほどあがることもあります。

払込期間を短くする

学資保険では、払込の方法だけでなく、払込期間を選択することが可能です。子どもが17歳、18歳になる満期時まで保険料を払い込むのではなく、子どもが10歳や12歳になった時点で、前倒しで払い込みを満了するプランを選択することも可能です。保険料の払込期間を短くすると、それだけ返戻率が高くなり、非常に有利になります。

※本ページに記載されている情報は2018年8月31日時点のものです

無料家計診断から保険の見直しまで、

あなたの悩みをスッキリ解決!

監修:酒井 富士子

編集プロダクション回遊舎代表取締役。 経済ジャーナリスト。 マネー誌編集部等を経て、2006年から現職。マネー関連誌・ マネーサイトを中心に執筆。