「収入保障保険」を比較して選ぶポイント、「就業不能保険」との違いとは

今注目されている「収入保障保険」のしくみと選び方のポイントをわかりやすく教えます。収入保障保険は、自分に万一の事があった時に、残された家族に効率よく保障を残せる保険として人気がある商品です。一般的な死亡保険とはどこが違うのか?などの特徴や、各社から多数販売されている収入保障保険を比較する場合のコツについて詳しく解説します。

目次

家族が毎月、決められた額を受け取れる!収入保障保険とは

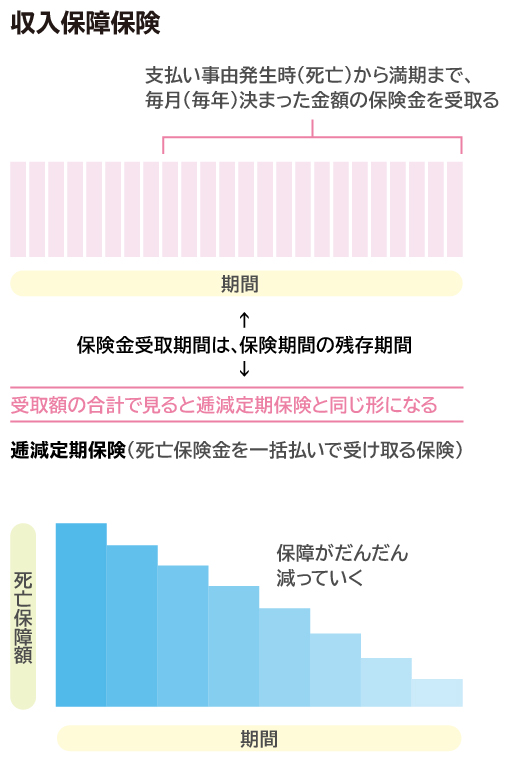

収入保障保険とは、自分が万一死亡した時に、残された遺族への死亡保険金を、毎月(または毎年)決められた額で給付する、というしくみの保険です。保険金が月毎や年毎に受け取れるということは、受け取る側にとっても計画的に活用できるメリットがあります。また、亡くなった方のお給料のように遺族が保険金を毎月受け取れる点でも、活用し易い保険と言えるでしょう。

収入保障保険のしくみを詳しく見てみると、保険金の給付期間が保険期間の残存期間(残存期間が短い時には一定の保障期間まで)となります。

例えば保険期間が65歳までの契約で、30歳の時に死亡すると30歳から65歳まで35年にわたって、遺族は毎月(または毎年)一定額の給付金を受け取れることになります。また、55歳で死亡した場合には、55歳から65歳まで10年間の給付となります。

つまり、毎月(または毎年)受け取る保険金額は一定でも、受け取る期間に違いがあるため、合計の金額で考えると、保険期間の残存期間が少なくなればなるほど、だんだんと死亡保障額の合計額が下がっていくことになります。

なお、収入保障保険は死亡保険金を分割ではなく一括で受け取ることも可能ですが、その場合、前倒しで受け取るため分割で受け取るよりも合計額が少なくなります。

また、収入保障保険は毎月(または毎年)と「分割」で受け取れるものであるのに対して、最初から死亡保険金を一括払いのみで支払う仕組みの保険を「逓減定期保険(ていげんていきほけん)」と言います。逓減とは、だんだん減っていく、という意味です。

収入保障保険を比較する際のポイント

次に各社商品を比較する際のポイントについて見てみましょう。

その1 保険料や割引を比較

収入保障保険は各保険会社から販売されていますので、まずは保険料を比較してみましょう。同じ保障額・保険期間・保障期間など、条件を同じとしたときに保険料が安い商品を選ぶといいでしょう。

またノンスモーカーや健康体の場合に割引になる制度もあり、より有利な方を選ぶのがオトクです。

その2 保険料払込免除となる条件をチェック

同じように見える商品でも、実は各社ごとに違いがあります。とくに保険料払込免除となる条件の違いに注意しましょう。例えば、免除がない商品もあります。また三大疾病という条件でも、三大疾病の内容や条件が異なっているケースもあります。

その3 付帯できる特約の違いをチェック

収入保障保険による死亡保障の確保だけでなく、働けなくなった時の保障や、三大疾病・五大疾病などの保障をセットできる商品もあり、総合的にセットすることで有利となる商品もあります。

収入保障保険と就業不能(所得補償・就労所得補償)保険の違いとは?

ところで、「収入保障保険」というと、働けなくなった時などの収入を保障する保険では?と思う人も多いのですが、実は全く違います。収入保障保険は「死亡保険」です。この点を間違えないように注意しましょう。

一方で、働けなくなった時の保険は「就業不能保険(しゅうぎょうふのうほけん)」または所得補償保険、就労所得補償といった呼び方をします。収入保障と似ていますが、全く異なる保険ですので、注意してください。

就業不能(所得補償・就労所得補償)とは?

就業不能保険とは、病気やケガで働けなくなった時の収入減に備えるための保険です。例えば大ケガをして長期間入院する事になったり、入院は短期間化が進んでいますがその分自宅での療養期間が長くなったり、また長期に渡る通院治療が必要となったりするなど、働けなくなる期間が長くなることで収入減に陥るというリスクに備えるための保険です。

商品のしくみとしては、就業不能保険単体商品のほか、収入保障保険などに特約としてセットできる商品もあります。保険金給付の条件は、各社商品により大きく異なっていますが、例えば以下のような条件があります。

・医師の診断による就業不能状態

・身体障害者手帳の障害者等級(3級以上などが多い)

・公的年金制度の障害等級(2級以上)

・要介護2以上など(1以上もある)

・5疾病(がん・急性心筋梗塞・脳卒中・肝硬変・慢性腎不全など)など特定の疾病の時

収入保障保険のメリット・デメリット

次に、収入保障保険の特徴やメリット・デメリットを見ていきましょう。

メリットその1 保険料が安い

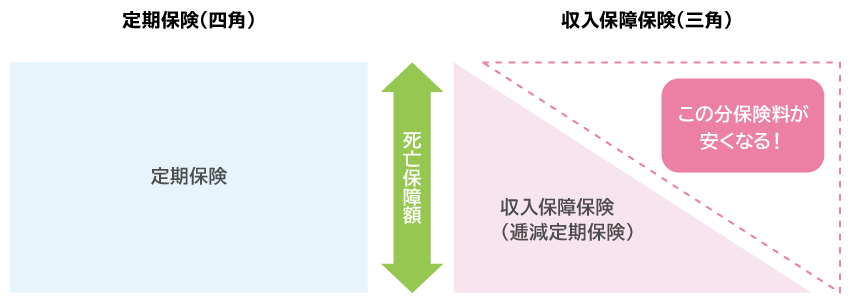

収入保障保険の一番のメリットは保険料が安い点です。保障額が変わらない定期保険など四角形タイプの保険と比べると、保障がだんだん減っていく三角形タイプのしくみをとっているため、その分保険料が安くなるからです。

メリットその2 合理的なしくみで一家の大黒柱の保障にピッタリ

一家の大黒柱の必要保障額は、子どもが小さい時ほど必要保障額は高く、子どもの成長と共に年々下がっていきます。つまり、収入保障保険のしくみと同じラインをたどる事になります。このラインに沿って必要保障額を確保できるという合理的なしくみのため、一家の大黒柱の死亡保障を考える上で最も理に叶った保険と言えます。

メリットその3 健康体や非喫煙者の割引で更にオトク!

収入保障保険の多くは、健康体割引や、ノンスモーカー割引などが設定されている商品が多いので、これに該当する人にとっては更に保険料が安くなります。保険を見直す際にも保険料を安く抑える効果が期待できます。

続いてデメリットについても見てみましょう。

デメリットその1 掛け捨て

収入保障保険は途中で解約しても返戻金はゼロ円か、あってもごく僅かの金額です。また保険期間満了後の返戻金もゼロ円です。つまり掛け捨ての保険です。その分保険料が安くなっているということでもありますが、貯金に活用はできません。

デメリットその2 保険期間の後半、保障が下がる

保障期間が保険期間の残存期間となりますので、保険期間が満了すると保障は無くなる点にも注意して下さい。とくに後半になると、同じ保険料を払っているのに合計保障額が低くなっていきますので、必要な保障が確保されているかなど時々チェックが必要です。

子どもがまだ小さい、またはまだ学生である間など、保障が必要な期間に効率よく活用するのがコツです。

いかがでしょうか。とくに保険の見直しを検討されている方にとっては、収入保障保険は保険料も安く、便利に活用し易い商品と言えます。ただし多種多様な商品が販売されていますので、不安な時はファイナンシャルプランナーのような、保険の専門家に相談してみることがおすすめです。

無料家計診断から保険の見直しまで、

あなたの悩みをスッキリ解決!

森田 直子

保険ジャーナリスト。保険・金融分野専門の執筆家で、庶民感覚のわかりやすい文体に定評がある。保険WEBサイト、保険会社ご契約のしおり、業界紙連載、書籍など執筆実績多数。大学講師や業界内外での講演など幅広く活動。保険業界メールマガジンinswatch発行人。