就業不能保険は必要ない?働けないリスクにどう備えるか、保険のプロが徹底解説

「もしも突然の病気やケガで働けなくなってしまったら…」そんな不安はありませんか?近年注目されるようになった就業不能保険。自分にとって本当に必要か?それとも必要ないのか?その判断基準や選び方のポイントを、保険のプロが徹底解説します。

目次

就業不能保険の種類と選ぶ時のポイント

日本は医療技術の進歩により長寿国と言われるようになり、人生100年時代とも言われています。重い病気やケガでも命が助かるようになり、死亡リスクが下がっています。

しかしその反面、命が助かるということは、長期間の療養期間が必要となったり、または重い後遺症が残ってもその後も長く生き続ける人が増える、ということでもあります。そのため現代においては、死亡するリスクよりもむしろ、長期間働けなくなり収入減となるリスクの方が高まっています。

長期間働けなくなると、その分、家計へのダメージも重くのしかかり、自分のみならず家族の生活や将来を脅かすことになります。そのため、「就業不能保険」はここ数年の間に一気に注目をあび、保険会社各社から多数の商品が次々と発売されています。

しかし、その保障内容や給付条件が各保険会社によって全く異なるという状況にあり、そのため比較もしにくく、わかりにくいという難点もあります。そんな就業不能保険ですが、選ぶ時のコツを押さえれば、自分に合った商品を選びやすくなります。

●就業不能保険選びの知っておくべき3つのポイント

就業不能保険について、最初に知っておくべきポイントを見ていきます。

(1)就業不能保険は現役世代の人の収入減に備える保険です。

給付条件に該当すると、毎月(または毎年)、給付金を受け取れますが、受け取る期間は保険期間(60歳や65歳までなど)、またはあらかじめ決められた給付期間までです。

そのため老後の生活保障とはなりませんので、この点に注意してください。

(2)現在の給料の額と同額の保障を備える必要はありません。

公的保険の中にも就業不能時の保障がありますので、それだけでは不足する分だけを補う、と考えましょう。

そのため、後述する公的保険について、自分や家族の保障がどれに該当するか押さえておく必要があります。

(3)会社や業界によって、公的保険にプラスして独自の福利厚生が備えられている場合があります。勤め先の福利厚生制度を確認の上で、保障がダブらないよう注意しましょう。

会社の福利厚生の中に就業不能に対する長期保障がある場合には、あらたに就業不能保険に加入する必要がない場合もあります。

●【選ぶ時の注意1】単体の商品にするか、死亡保険とセットにするかを決める

就業不能保険には、就業不能保険「単体」の商品と、就業不能保険と「収入保障保険(死亡保険)とのセット」商品の2種類があります。『単体』にするか『死亡保険とセット』にするかを、最初に考えましょう。

死亡保険にすでに加入している人や、死亡保障をそれほど必要としていない人、またこれ以上増やす必要のない人などは、「単体」を選ぶ方が効率的です。

あるいは、死亡保険もあわせて保険を検討したい人にとっては、最初から「セット」の商品の方がトータルで安くつく可能性があります。

収入保障保険(死亡保険)とのセットとなっていますが、こうした商品は非喫煙者や健康体の人に割引がある商品が多くなっています。ですから、これに該当する人は保険料がおトクになる可能性が高くなります。

なお、収入保障保険と就業不能保険は混同されがちですが、一般的に、収入保障保険とは死亡した時の家族の収入を保障するもので、月または年ごとに給付金を受け取れる「死亡保険」です(保険会社によっては名称が異なる場合もあります)。

●【選ぶ時の注意2】精神疾患への保障の有無

就業不能保険には、メンタル疾患を起因とする就業不能状態への保障がある商品と、ない商品とがあります。

メンタル疾患保障は、給付期間2年あるいは1年半など短期的なものや、一時金によるものが多いです。また給付条件も商品によって異なります。

メンタル疾患の保障が必要かどうかを自分の職場環境や予算に合わせて考えましょう。必要だと思うなら、メンタル疾患保障のない商品は選択肢から外れることになります。

●【選ぶ時の注意3】給付条件の違い

給付条件についても、保険会社や商品によって全部異なっているという状況です。そこが分かりにくい原因です。

そのため自分で選ぶ時には、給付条件がなるべく広いもの(例えば、医師の診断)、あるいは給付条件が明確で分かりやすいもの(例えば、公的制度と連動)など、自分にとってピンとくる給付条件を選ぶことが無難です。

給付条件には次のようなものがあり、このうちの複数を条件とするものが多いです。例えば、(1)と(3)、あるいは(1)と(4)というようなかんじです。

(1)公的年金の障害年金の等級、2級または1級

(2)身体障害者手帳4級、または3級

(3)要介護2

(4)医師の診断(※)

(5)五疾病 (ガン<悪性新生物>、急性心筋梗塞、脳卒中、肝硬変、慢性腎不全)など特定の疾病

※医師の診断要件は各社により条件が異なります。

●【その他の注意】給付期間と免責期間

商品によって給付期間も異なります。体調が回復して給付条件からはずれると途中で給付が止まる商品、また1年や2年、5年など給付期間が確定している商品、そして一度該当すると保険期間の満了まで給付されるという商品もあります。

給付金が『止まる』ものと『確定期間』のもの、そして『満了まで』の3パターンです。選ぶ時に確認しましょう。

なお、単体商品には「止まる」ものが多く、死亡保険とセット商品には「満了まで」または選択可能、などの商品が多くなっています。

また、就業不能保険には、最初の一定期間は給付されないという待機期間(免責期間)があることも知っておきましょう。

一般的には免責期間60日としている商品が多いですが、給付期間1年または2年など確定期間の商品の場合、免責期間を30日あるいは15日とする商品もあります。

働けないリスクは公的保険でどこまで保障されるのか?

就業不能保険の保障額を選ぶ時に、自分や家族が加入している公的保険でカバーされる内容を知っておく必要があります。その不足分が必要保障額となるからです。

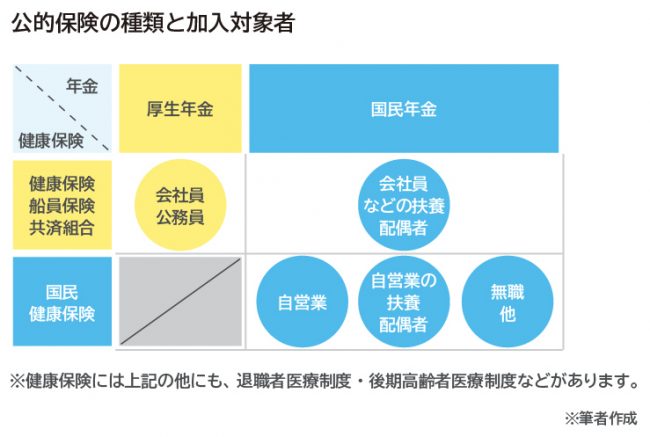

また公的保険の保障内容は、加入している公的保険の種類によって異なりますので、自分や配偶者が下表のどこに該当するのか確認しておきましょう。

●公的保険でどこまでカバーされるのか?【会社員や公務員の場合】

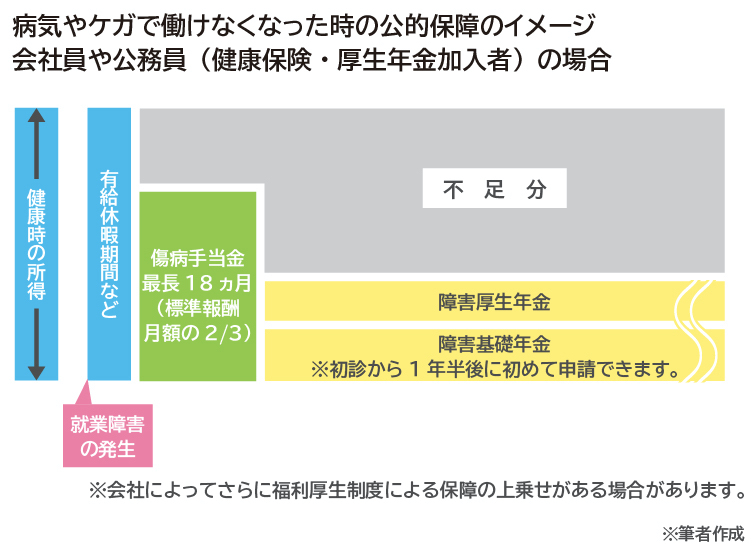

会社員や公務員は、「健康保険」からと「厚生年金」からの、2つの保障を受けとれる可能性があります。

まずは「健康保険」から。会社員や公務員が加入する健康保険の加入者は、病気やケガのために会社を休み、事業主から十分な報酬が受けられない場合に健康保険から「傷病手当金」というものが支給されます。

業務外の事由(※)で、病気やケガ療養のため仕事を休んだ日から連続3日間の待機期間のの後、4日目以降の仕事に就けなかった日に対し支給されます。

受け取れる金額は標準報酬月額の2/3の額、また受け取れる期間は最長で18カ月(1年半)です。健康時の収入より少ないとは言え2/3まで保障されるのは安心ですよね。

一方で、自営業者などの国民健康保険加入者にはこの「傷病手当金」がありません。この違いはかなり大きいと言えるでしょう。

※就労時間中に業務外の事由で発生した病気やケガについて仕事に就くことができない状態となった場合には、その日を待機の初日として起算されます。

※業務上・通勤災害によるものは、傷病手当金は給付されませんが労災保険の給付対象となります。

次に「厚生年金」です。厚生年金には、老後の生活保障のためだけではなく、長期間働けない状態になった時に現役世代でも受け取れる「障害年金」というものがあります。

また会社員や公務員の人は『障害基礎年金+障害厚生年金』という2階建ての年金を受け取れます。つまり、自営業の人よりも多く受け取れるということです。

◎『障害基礎年金』は、障害等級1級または2級に該当すると受け取れます。

◎『障害厚生年金』は、障害等級1~3級で受け取れます。3級に達しない場合でも障害手当金(一時金)が支払われるケースがあります。

ただし「障害年金」には初診から1年半の待機期間があり、その後に申請を行い、更に判定が出るまで数か月を要します。

『障害基礎年金』の金額は令和2年4月の事例では以下の通りです(毎年変わります)。

【1級】 年間78万1,700円×1.25+子の加算

【2級】 年間78万1,700円+子の加算

※子の加算とは、第1子・第2子 各22万4,900円、第3子以降 各 7万5,000円

※子とは18歳到達年度の末日(3月31日)を経過していない子、または20歳未満で障害等級1級または2級の障害者

公的保険の保障を図で表すと次のようになります。単体タイプの就業不能保険の場合、最初の1年半の期間の保障を下げる設計が可能で、その分保険料を節約できます。

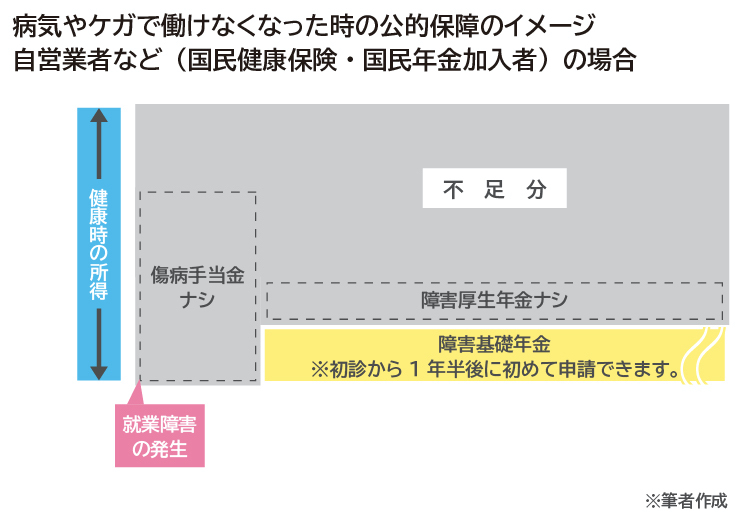

●公的保険でどこまでカバーされるのか、【自営業(個人事業主)などの場合】

自営業者など国民健康保険加入者には、会社員なら受け取れる「傷病手当金」はありません。

したがって、自営業者が長期間働けない状態になった時に、該当する可能性があるのは「国民年金」から給付される『障害基礎年金』のみです。受け取れる金額は、上記の会社員や公務員の項に記載しています。

『障害基礎年金』は、障害等級1級または2級に該当すると受け取れます。3級の場合や、等級に達しないとの認定を受けた場合には受け取ることはできません。

下図をみてもわかるように、自営業などの国民健康保険や国民年金加入者は、会社員などと比べると、保障が少ない点に注意してください。就業不能保険を選ぶ時には、前半の給付が下がらないよう設計する必要があります。

就業不能保険の給付条件と公的制度との関係

就業不能保険の多くは、公的制度の等級などを給付条件としているケースが多く、そのため、前述の「障害年金」を含め就業不能保険の給付条件と関連のある公的制度の概要について触れておきます。

また、「医師の診断による就業不能状態」を給付条件としている商品もありますが、これについては(4)番目に記載しています。

(1)公的年金の障害等級

就業不能保険の多くの商品で、障害年金の等級「2級以上(2級と1級)」を給付基準としています。

ただし、障害年金の申請は、初診証明書や医師の診断書などを含む必要書類の複数を自分自身で揃える必要があります。

初診から1年半後に申請できる制度ですから、1年半の間働けないほど具合が悪い人にとって、それなりに大変な作業です。

ひとりで手続きするのが難しい時は、サポートする人を探したり、有料でも社会保険労務士の手を借りたりする方が安心かもしれません。

また「障害年金」を受給する条件についてもまとめておきます。

1.初診を受けた時に加入していた公的年金が該当します。

2.初診日のある月の前々月までの公的年金の加入期間の2/3以上の期間について、保険料が納付または免除されていること。または初診日において65歳未満であり、初診日のある月の前々月までの1年間に保険料の未納がないこと。

3.20歳前の年金制度に加入していない期間に初診日がある場合は、納付要件はありません。

また参考までに障害年金の等級についてどのような症状かを、一部だけですが見てみます。

【障害年金の等級の症状例】

1級

・両上肢の機能に著しい障害を有するもの

・両下肢の機能に著しい障害を有するもの

・両眼の視力の和が0.04以下のもの(原則として矯正視力)

・両耳の聴力レベルが100デシベル以上のもの…他

2級

・1上肢の機能に著しい障害を有するもの

・1下肢の機能に著しい障害を有するもの

・両眼の視力の和が0.05以上0.08以下のもの(原則として矯正視力)

・両耳の聴力レベルが90デシベル以上のもの他

他にも様々な症例がありますので、詳しくは年金機構のホームページなどでご確認ください。

(2)身体障害者手帳の障害者等級

身体障害者手帳は身体障害のある人に交付される手帳で1級から7級の等級に区分されます。なお、上記の障害年金の等級とは全く異なる制度であり認定方法も異なりますので混同しないようにしてください。

交付を受けると、公共交通機関運賃の割引や、所得税・住民税の割引(障害者控除)、医療費の割引・助成といった福祉サービスを受けられます。

身体障害者手帳は、その障害が永続することを前提とした制度であるため、例えば、体感的には重症でも症状が固定しにくいものは等級が付かない場合もあります。

また加齢等に起因する日常生活動作不能についても身体障害とは認められない場合があります。しかし反対に、症状が固定さえすれば、その傷害の度合いに応じて等級が決まるためわかりやすい制度とも言えます。

就業不能保険の中には、一部ですが、身体障害者手帳の等級を給付条件としているものもあります。

その場合、3級または4級を給付条件としています。身体障害者手帳の3級は、公的年金の障害等級2級に近い症状、と考えていいでしょう(※すべてが同じではありません)。

(3)要介護認定

要介護認定というと、高齢者の制度と思われがちですが、40歳以上65歳未満の人でも、「16種の特定疾病」に関するものは認定の対象となります。

16種の特定疾病とは、おもに加齢の影響による疾病、と考えるとわかりやすいです。「末期のがん」などの生活習慣病も加齢による疾病に含まれます。

また認定の度合いにより受けられるサービスや月間予算などが異なります。なお、就業不能保険の多くの商品が「要介護2」を給付基準の一つとしています。

【40歳以上65歳未満の人に公的介護保険が適用される16種類の特定疾病】

がん(自宅等で療養中のがん末期)、筋萎縮性側索硬化症(ALS)、後縦靭帯骨化症、骨折を伴う骨粗しょう症、多系統萎縮症、初老期における認知症、脊髄小脳変性症、脊柱管狭窄症、早老症、糖尿病性神経障害、糖尿病性腎症及び糖尿病性網膜症、脳血管疾患、進行性核上性麻痺、大脳皮質基底核変性症及びパーキンソン病、閉塞性動脈硬化症、関節リウマチ、慢性閉塞性肺疾患、両側の膝関節または股関節に著しい変形を伴う変形性関節症

(4)医師の診断による就業不能状態

「医師の診断等による就業不能状態」を給付条件の一つとしている商品もあります。

具体的な条件としてまずは、「免責期間を超えた継続入院」も給付条件となります。

もう一つ、「在宅での働けない状況」の給付条件は、保険会社によってかなり違いがあります。

患者本人が感じる就業不能状態と、医学的観点における就業不能状態や保険会社の定める基準は異なる点に注意してください。在宅療養の中でも“かなり重症な状態”と考える方がいいでしょう。

【保険会社による在宅による給付条件の違い】

(例1)

病気やケガにより、医師の指示を受けて、日本国内の自宅等で、軽い家事および必要最小限の外出を除き、治療に専念している状態。ただし、梱包や検品などの軽労働または事務などの座業ができる場合は、在宅療養をしているとはいいません。

(例2)

在宅患者診療・指導料の算定対象となる診療や管理指導等が有る場合。

(例3)

障害等級2級または1級と同等の症状と医師が判断した場合、…他。

就業不能保険の選び方と、FPに相談するときのコツ【まとめ】

最後に、就業不能保険選びのポイントをまとめておきます。

◎「単体」の商品と、「死亡保険とセット」の商品、どちらにするか最初に考えましょう。

◎自営業の人は公的保障が少ないので注意しましょう。

◎会社員や公務員の人は、勤め先の福利厚生制度の内容を確認しましょう。会社で、従業員の就業不能保障に備えている場合があります。

◎就業不能保険の給付条件は各社商品によって大きく異なります。自分にとって必要性の高いものやピンとくるものから選ぶといいでしょう。

・給付条件の範囲がなるべく広いもの(例えば医師の診断など)という条件で選ぶ。

・公的制度と連動する方が安心感もありわかりやすい、という条件で選ぶ。

・メンタル疾患の有無や給付期間などで選ぶ。

・保険料がなるべく安いという条件で選ぶ、など。

●FPに相談するときのコツ

様々な注意点やポイントを見てきましたが、就業不能保険は商品の種類が多く、また加入中の公的保険の分析も必要など、それなりに大変な面もあります。そんな時は専門家であるファイナンシャル・プランナー(FP)に相談しましょう。

FPに相談する際のコツとして、自分や家族が加入している公的保険を確認できるとより具体的なアドバイスを受けやすくなります。

例えば、給与明細と年金定期便、また加入中の生命保険の保険証券、会社の福利厚生ガイドブックなどを持参するといいでしょう。これにより、必要保障が明確になり無駄のない現実的なアドバイスを受けやすくなり大変便利です。ぜひ参考にしてください。

※本ページに記載されている情報は2020年7月6日時点のものです

【参考文献】

『就業不能リスクとGLTD』 著者 森田直子・田伏 秀輝 共著

森田 直子(もりた なおこ)

保険ジャーナリスト。保険・金融分野専門の執筆家で、庶民感覚のわかりやすい文体に定評がある。保険WEBサイト、保険会社ご契約のしおり、業界紙連載、書籍など執筆実績多数。大学講師や業界内外での講演など幅広く活動。保険業界メールマガジン「inswatch」発行人。書籍『就業不能リスクとGLTD』、『あなたの保険は大丈夫?』、『保険営業で成長するための~無知の知のススメ』など。