収入保障保険には、2つの役割があります。

1つ目は、万が一のことがあった場合に遺された家族の生活を守る役割です。

2つ目は、高度障害になった場合に自分の生活を守る役割です。

家族の生活を守る

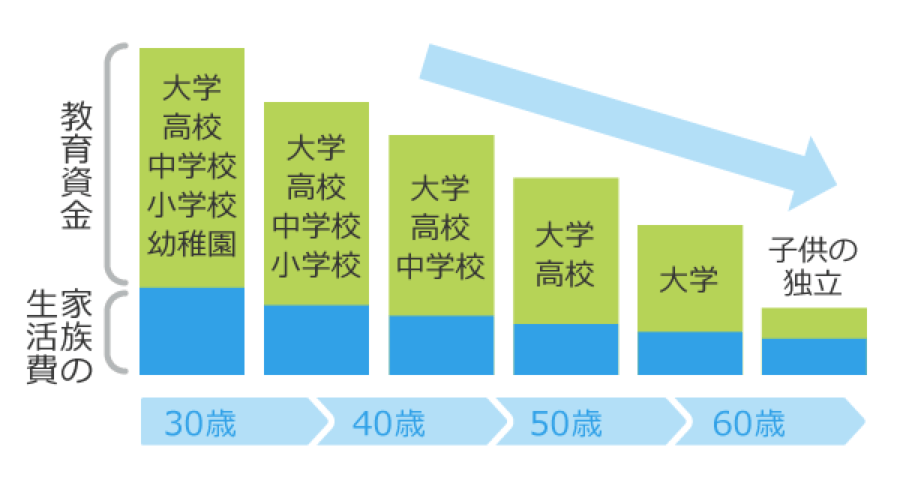

配偶者や子供がいる家庭では、世帯主に万が一の事が起きると、家族の生活費や子供が独立するまでの教育費を賄う必要があります。

総務省の平成27年度家計調査年報によると、一世帯あたりの一ヶ月の消費支出の平均は約29万円です。

世帯主に万が一のことが起きた場合には、生活費はこれまでの70%程度の約20万円が毎月の生活資金としてかかります。

しかし、子供が小さい場合などは、配偶者がフルタイムで働き、世帯主と同程度の収入を得て生活費や教育費を賄うことが難しいケースもあります。

収入保障保険では、このような世帯主の万が一に備えることができます。

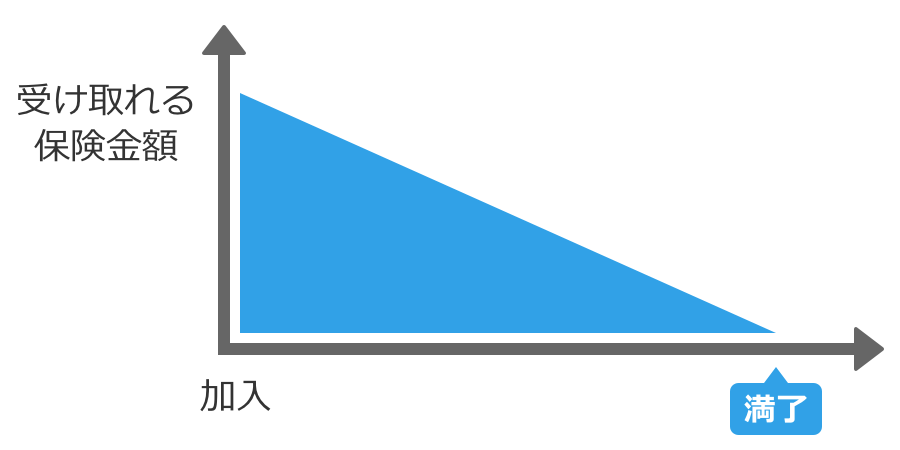

収入保障保険は、世帯主に万が一のことがあったときに受け取れる保険金額を自分で設定できるため、自分の家族に必要な額だけ保険金額を設定することが可能です。

また、保険期間も自由に設定できるため、「子供が成人するまでの20年間だけ保障が欲しい」や、「自分が定年退職する65歳まで保障が欲しい」など、自分のニーズや人生設計に合わせて保障を持つことができます。

高度障害になった場合に自分の生活を守る

高度障害になった場合、これまで通りに働くことは困難な上、治療費、介護にかかる費用、さらには家族の生活費もこれまで通りかかるため、経済的な負担は大きくなります。

生命保険文化センターの平成24年の生命保険に関する全国実態調査(※1)によると、高度障害になった場合、一時的にかかる費用の合計は平均で約90万円、月々の介護費用は約8万円です。

さらに、総務省の平成27年度家計調査年報(※2)によると、一世帯あたりの一ヶ月の支出平均は約29万円であるため、介護費用と合わせると月々約37万円、年間で約440万円の費用が発生します。

(※1)出典:(公財)生命保険文化センター「平成24年の生命保険に関する全国実態調査」より

(※2)出典:「平成27年度家計調査年報 」(総務省統計局)

(http://www.stat.go.jp/data/kakei/2015np/gaikyo/pdf/gk00.pdf)

収入保障保険は、このような金銭的負担を和らげる働きがあります。