30代、40代独身の平均年収と貯金額。老後に必要なお金と貯金のコツをFPが解説

独身の人の貯金の平均額はいくらなのでしょうか?30代、40代独身で貯金ゼロの人は何割いるのでしょうか?独身の人の平均年収や平均貯金額、貯めておきたい理想の貯金額や貯める方法、既婚の人の貯金との違い、貯金のアドバイスについてFPが解説します。

最終更新日:2021年4月7日

この記事の早わかり要約 読了目安時間:

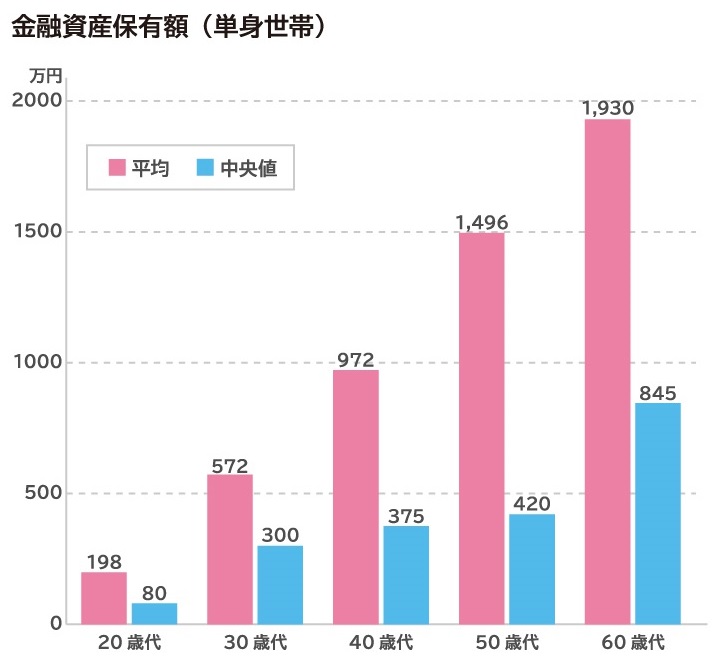

30代独身の金融資産保有額は、平均額572万円、中央値300万円

40代独身の金融資産保有額は、平均額972万円、中央値375万円

理想の貯金額は老後を迎える60歳代までに1,500万円~2,000万円

目次

独身・既婚の30~40代の平均的な貯金額はいくら?

独身のときには、毎月の収入から主に自分の生活に必要な生活費を使って暮らすケースが多いのではないでしょうか。

しかし30歳代や40歳代では、将来のことを考えると、この先も今と同じように独身生活を続けていくのか、それが老後まで続くのか、あるいはいずれ結婚や家族とともに暮らす生活に変わるのか、不確定な要素を抱えている人もいるかもしれません。いずれにしても、ライフプランに必要なお金を貯めておきたいものです。

そこで、30歳代、40歳代の貯金の平均額をみてみましょう。

30代独身の貯金額平均と中央値

金融広報中央委員会の調査(2019年)によると、30歳代独身の人の金融資産保有額は平均で572万円です。

【図1】

出典:金融広報中央委員会「知るぽると」「家計の金融行動に関する世論調査[単身世帯調査](令和元年)」より筆者作表

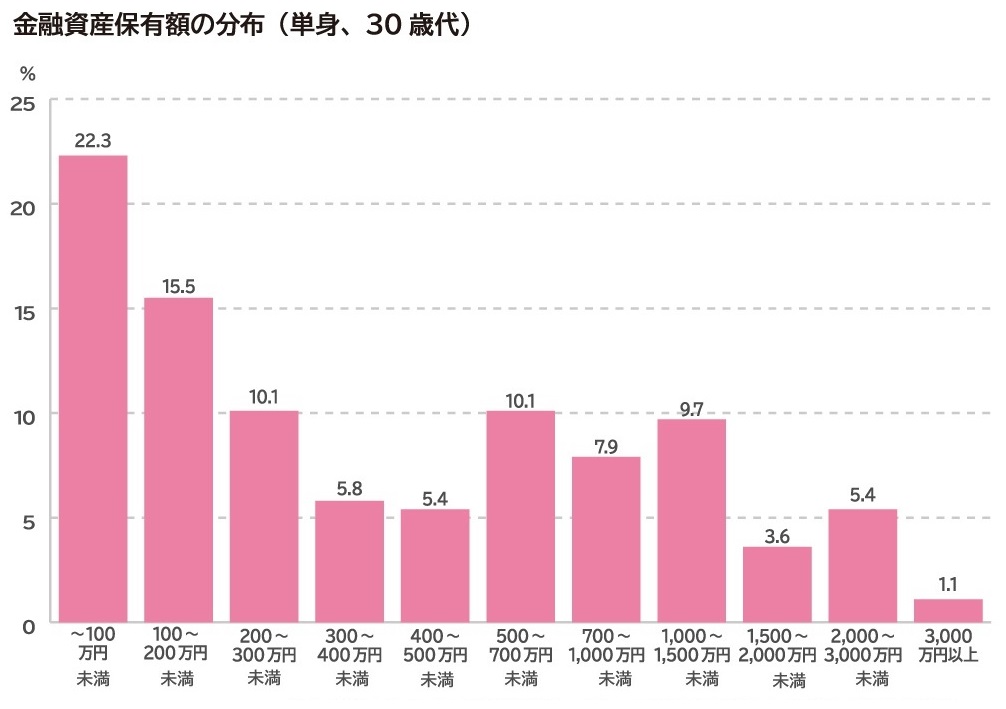

この数字を見ると、平均額は意外と多い、自分はそんなに持っていないと感じる人がいるかもしれません。それは、回答の分布を見ると、貯蓄額が少ない人の方が多く偏っているためです。

この調査に回答した30歳代の中には、金融資産保有額が1,000万円以上の人が約20%、3,000万円以上に絞っても約1%います。貯蓄が多い人はごく一部ですが、その保有額が高額なため、平均値が引き上げられています。

逆に、保有額が100万円未満の人も約22%いて、貯蓄額には格差があります。保有額が500万円未満の人は全体の約6割、平均額よりも多く持っている人は約4割となります。

【図2】

出典:金融広報中央委員会「知るぽると」「家計の金融行動に関する世論調査[単身世帯調査](令和元年)」より筆者作表

そこで、貯蓄額が少ない人から多い人までを順に並べたとき、真ん中にあたる人が持っている貯蓄額(中央値)をみると、300万円です。30歳代独身で標準的な貯蓄額は、300万円ほどと考えてよいでしょう。

30代既婚の貯金額平均と中央値

ところで、独身と既婚では貯金額に違いがあるのでしょうか。図にはありませんが、参考までに、同じく金融広報中央委員会の調査結果をみると、2人以上世帯で世帯主が30歳代の人の金融資産保有額は、平均で640万円、中央値で355万円です。

平均、中央値ともに、貯金額は独身の人よりも多いことがわかります。

40代独身の貯金額平均と中央値

40歳代ではどうでしょうか。40歳代独身の金融資産保有額は、平均額が972万円、中央値が375万円です。30歳代独身に比べて平均額は高いものの、中央値はそれほど違いがないようです。

理由はさまざま考えられます。たとえば、30歳代からの10年間で、コツコツとお金を貯めてきた人は保有額が増えるものの、なかなか貯められなかった人は40歳代になっても保有額がそれほど増えていない、あるいは投資や運用をして成果が出た人と、金利の低い預金だけで保有していてそれほど利息が付かなかった人との間に格差が生じるなどで、多い人と少ない人の差が開くのかもしれません。

40代既婚の貯金額平均と中央値

2人以上世帯で世帯主が40歳代の人の金融資産保有額は、平均で880万円、中央値で550万円です。

40歳代では平均額は独身の人のほうが多いものの、中央値は既婚の人の方が多い傾向がうかがえます。

30代、40代の平均年収って?

これから貯金を増やしていくには、収入が必要です。賃金構造基本統計調査によると、大卒でフルタイムで働く人の平均給与は30歳代で約28万円~31万円、40歳代で約36万円~41万円です。

ここにボーナスなどを加えた年収に換算すると、30歳代では平均年収は約460万円~510万円、40歳代では約580万円~690万円になります。

では、このうちどれくらいを貯金にあてればよいのでしょうか。参考までに、金融資産がある人が、手取り収入のうちどれくらいを貯蓄したかをみてみましょう。金融広報中央委員会の調査によると、ボーナスを含む年収のうち、貯蓄にあてた割合は30歳代で平均16%、40歳代で13%だそうです。つまり、平均では収入の1割ほどを貯金しているようです。

30代、40代で「貯金ゼロ」はどれくらいいる?

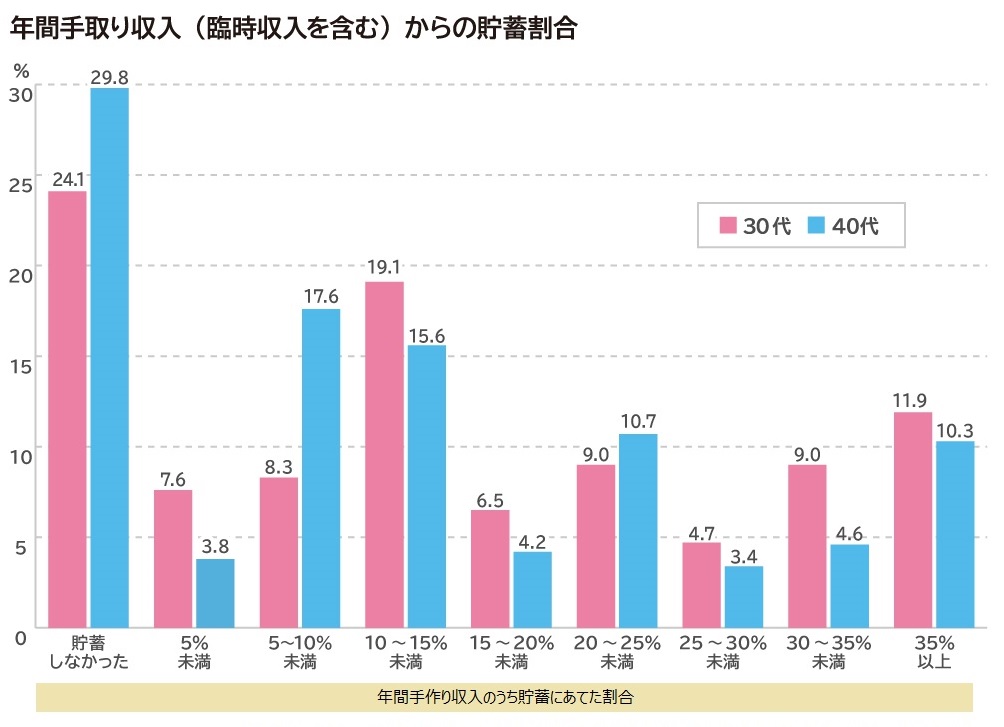

しかし、貯金を全くできていない、ゼロの人も実は少なくありません。上述の調査で、直近1年の間に「貯蓄しなかった」人の割合は30歳代で約24%、40歳代で約30%を占めています(図3)。

【図3】

出典:金融広報中央委員会「知るぽると」「家計の金融行動に関する世論調査[単身世帯調査](令和元年)」より筆者作表

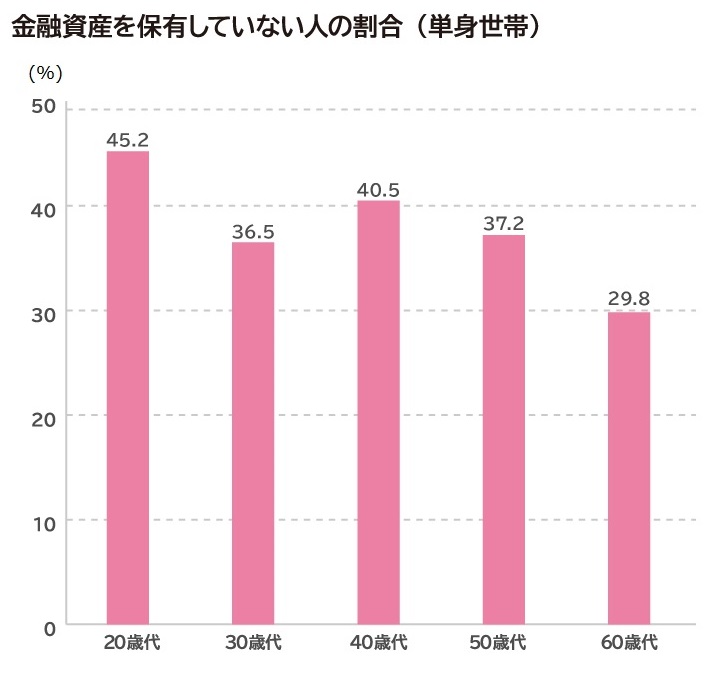

また、金融資産の残高を保有していない人の割合も30歳代で36.5%、40歳代で40.5%にのぼります(図4)。つまり貯金がまったくない人が4割ほどいるということです。

【図4】

出典:金融広報中央委員会「知るぽると」「家計の金融行動に関する世論調査[単身世帯調査](令和元年)」より筆者作表

なお、図にはありませんが、2人以上世帯でみると、金融資産を保有していない人の割合は30歳代で15.8%、40歳代で18.7%です。独身の人には、貯金がゼロの割合が高い傾向があるようです。

また年収別で見ると、収入が低いほど、金融資産がゼロの割合が高い傾向もあります。収入にゆとりがあれば、それだけ貯金もしやすいことを裏付けるような結果です。

では、実際にはどれくらい貯金があれば安心でしょうか。独身の場合は、将来に結婚や出産、家族と同居するなど、ライフプランが変化する可能性があり一概にはいえませんが、かりに独身で老後を迎えたときに、自分の生活を支える老後資金は優先的に確保しておきたいものです。そのために準備したい理想の貯金額を検討してみましょう。

30代独身の理想の貯金額をチェック!

独身で過ごす際の老後資金には、受け取れる公的年金、定年退職後の生活費や介護にかかる費用などを総合して考えると、年金とは別に自助努力で1,500万円から2,000万円程度の貯金が必要になるケースが多いです。ですから貯金の目標は、1,500万円~2,000万円にするのが目安です。

30歳代の場合、老後を迎える60歳や65歳までは約30年間あります。かりに30年後までに1,500万円を貯金するなら、1年間で貯めるべき貯金額は50万円、1カ月あたり約4万円になります。

もし、すでに手元に貯金があれば、これから貯める金額はその分を差し引いて計算してもかまいません。たとえばすでに貯金が500万円あれば、残り1,000万円を目標にしてもよいでしょう。

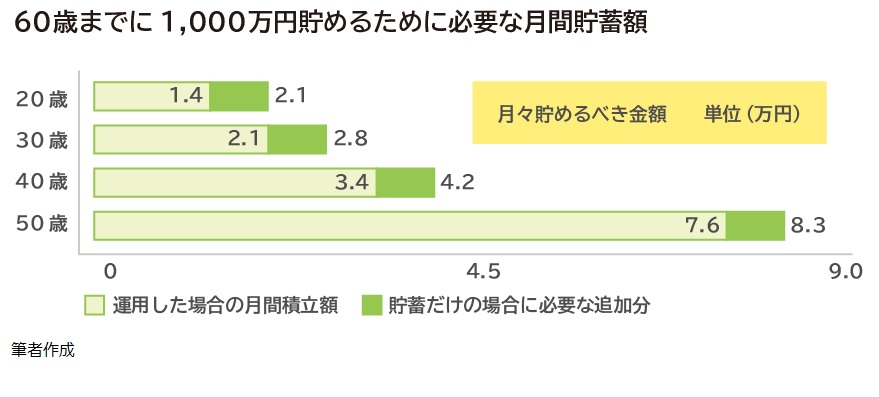

下の図は、60歳までに1,000万円を貯めるために、毎月いくら貯めれば良いかを示しています。たとえば30歳から30年間で貯めるなら、毎月2.8万円を貯めれば60歳時に1,000万円に到達します。

【図5】

ただ、収入額によって、貯金に充てられる現実的な金額は異なります。収入にゆとりがある、今は少しきつくてもこれから収入アップを見込めるようなときには、手取り収入の2割程度を貯金するのが理想です。あるいは、生活費の負担が重くて家計が厳しいとき、収入が下がってしまったようなときには無理をせず、少額でもいいので少しずつ貯金する習慣をつけるところから始めてもかまいません。

40代独身の理想の貯金額をチェック!

40歳代になると、老後までの時間が30歳代に比べて限られてきます。その分、定年退職までに同じ金額を貯めようとすると、月々に貯める貯金額は多くする必要があります。

たとえば目標の貯金額を1,500万円として、45歳から60歳までの15年間で貯めるなら、年間100万円を貯めねばなりません。

もちろん、すでに手元に貯金があれば、その分を差し引いて貯金の目標を立ててかまいません。もし今40歳で、すでに500万円や1,000万円の貯金があれば、あと20年で1,000万円を貯めれば、標準的に必要な老後資金は充足できそうです。その場合、月4.2万円貯めれば間に合います。

図5を見ると、ゴールは同じ1,000万円でも、40歳スタートなら必要な貯蓄額は月4.2万円だったものが、50歳スタートになると月8.3万円と、遅くなるほど月々に貯めるべき金額が高くなります。少しでも早く貯め始めることが大切です。

40歳代で独身のケースでは、一般的には人生の中で給料や収入のピークに近づき、家計収支にゆとりが出る傾向はあるものの、定年退職も近づきます。人によっては病気や親の介護などで思わぬ出費が生じることもあります。思うように貯金ができないことがあるかもしれませんが、手取り収入の1割は継続的に貯められるようにしたいところです。できれば2割が理想です。

貯めておきたい理想の貯金額は、今持っている貯金額だけでなく、定年退職の時期・予定や、定年後の収入や仕事の見通し、親など家族の状況、自宅が持ち家か賃貸かなど、状況によって大きな個人差があります。自分にとっての理想の貯金額は、ファイナンシャル・プランナーに相談したり、ライフプランのシミュレーションツールを使って検討してみると、より具体的にわかるはずです。

貯金ゼロから始めるお金の貯め方アドバイス

もし、今の貯金がゼロならば、できるだけ早く貯め始めたいものです。また、貯めるなら効率的に貯めてお金を増やせると有利です。計画的にお金を貯めて増やすために活用できる方法を挙げてみましょう。

自動積立定期預金

自動積立定期預金は、銀行などの金融機関でできる積立型の定期預金です。金額と振替日をあらかじめ設定しておくと、毎月自動的に普通預金口座から積立定期預金口座にお金が振り替えられます。振り替える金額は毎月1,000円以上1,000円単位などの少額から設定できます。

収入から生活費を使って、残りを貯金していると、なかなか思い通りに貯まらないことがあります。しかし、先に積立額を決めて貯金用の預金口座に入れてしまえば、強制的にお金を貯めることができます。

iDeCo(確定拠出年金)

すぐに使うお金でなく、20年後、30年後に使う老後資金を貯めるなら、確定拠出年金の制度を活用できます。公的年金の上乗せとして将来の老後資金を貯める国の制度で、掛金を積み立てながら運用します。積み立てた掛金で定期預金・積立保険・投資信託などを購入して60歳まで運用を行い、その運用成果に応じた年金額を原則として60歳以降に受け取ります。

このうち、会社の退職金制度などとして勤務先で加入するのが「企業型」ですが、それとは別に個人でお金を貯められるのが、iDeCo(個人型確定拠出年金)です。自分で銀行、証券会社、保険会社などで口座開設をして積み立てます。

月々5,000円以上1,000円単位で、預金口座から自動振替で積み立てます。公的年金の加入状況等により、月々貯める金額は月額1万2,000円~6万8,000円の上限があります。

つみたてNISA

投資信託を購入して積立て、運用するしくみのひとつです。毎年40万円分の投資額まで、一定の条件を満たす投資信託を積立形式で購入した場合には、得た利益に最長20年間、税金がかからない制度です。

投資信託に投資をして分配金を受け取ったり、値上がり益が出たりしたときには、通常20.315%の税金が差し引かれます。これが、証券会社などで「つみたてNISA」専用の口座を開設して投資をすると非課税になります。

つみたてNISAの対象になる投資信託は、販売手数料などのコストが低く、金融庁が投資家保護の観点で定めた一定の基準を満たすものに限られています。毎月の積立額は金融機関や投資信託の種類によって異なりますが、毎月100円から積み立てられるところもあります。

上記のしくみは、いずれも口座を開設して積立てる商品を選び、月々の金額を設定すれば、あとは自動的にお金を積立てられるものです。始めるときには手続きが必要ですが、その後は大きな手間なく貯金を続けることができます。こうしたしくみを利用して、計画的に貯金を増やしていけるとよいのではないでしょうか。

また、運用することで、貯金を増やすのに有利になることがあります。個人型確定拠出年金やつみたてNISAは、投資信託などで積立てたお金を運用できます。

かりに目標を60歳時点で1,000万円としたとき、30歳から30年間、現金で貯めるなら毎月2.8万円必要ですが、投資信託などを運用しながら積立てて、運用利回り2%の成果が続けば、月々の積立額が毎月2.1万円でも1,000万円に到達します(図5)。月々7,000円程度の差ですが、30年間にわたって負担が毎月小さくて済むと思うと、大きな差です。

漠然とした不安があればFPに相談を

お金を貯める方法はほかにもあります。また、そもそも自分がいくら貯めればよいかは働き方や既に持っている貯金、今後のライフプランなどによって個人差があります。ファイナンシャル・プランナー(FP)は、相談者の状況を丁寧にヒアリングした上で、具体的に目指すべき貯金額や適した貯金の方法などの相談に乗ることができます。

また、貯金ができないといったお金に関する悩みごとはもちろん、「このまま独身で一生を過ごすことになったらどうなる?」といったライフプランに関わる相談にも対応しています。

漠然とした不安をFPと一緒に整理することで、将来への展望が開けるとともに、貯金も貯まりやすくなるかもしれません。

※本ページに記載されている情報は2021年1月31日時点のものです

【参考文献】

■金融広報中央委員会「家計の金融行動に関する世論調査」

■令和元年(2019年)「賃金構造基本統計調査」

■金融庁「NISA特設ウェブサイト」

加藤 梨里(かとう りり)

マネーステップオフィス株式会社

ファイナンシャル・プランナー(CFP(R))、金融知力インストラクター、健康経営アドバイザー マネーステップオフィス株式会社代表取締役 保険会社、信託銀行、ファイナンシャル・プランナー会社を経て独立。 専門は保険、ライフプラン、節約、健康経営など。マネーに関する記事のほか、認知症予防、介護予防の観点からのライフプランの考え方や企業向け健康経営など健康とお金に関する執筆実績も豊富。