普通預金と当座預金は何が違うの?どんな人向き?FPが解説!

口座振替を申し込むときの書類に必要事項を記入していると、預金種目の欄に「普通預金」「当座預金」という文字を見かけます。一般的には企業や個人事業主によく使われる当座預金。詳しくは知らない方も多いのではないでしょうか。いまさら人には聞きにくい「普通預金」と「当座預金」の違いを解説します!

目次

当座預金ってどんな預金?

光熱費や習い事の授業料などの支払いのように、毎月決まった金額を支払うとき、口座振替を利用されている人も多いことでしょう。その手続きをするときに記入する「預金口座振替依頼書」に「普通預金」か「当座預金」を選ぶ欄があることにお気づきですか?

また、金融機関で振込手続きをする際にも、振込先口座の種目欄に「普通預金」か「当座預金」を選ぶ欄があります。

たまに見かける「当座預金」とは、どのような預金なのでしょう。「いまさら人には聞けない」という人も多いのではないでしょうか。そんなあなたに、そっと「当座預金」の特徴についてお教えします。

・当座預金の特徴 その1_小切手や手形の決済ができる!

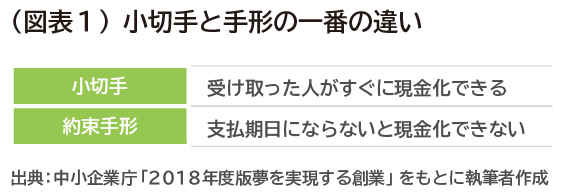

当座預金とは、小切手や手形での決済ができる預金のことです。

商取引などで資金が動くとき、現金を手元に置いたり持ち歩いたりすることは、盗難などの危険を伴いますね。そこで、商取引において、現金の代わりとして使われているのが小切手や手形です。

現金の代わりに小切手を受け取った人は、その小切手を支払人欄に記載されている銀行に持っていくと、現金を受け取ることができます。また、自分の取引銀行に持っていくと、支払人欄に記載されている銀行に取り立てを行ってくれます。どちらも、振出日から10日以内に銀行に持っていく必要があります。

現金の代わりに手形を受け取った人は、その手形に書かれている支払期日が来ると、取引銀行で現金を受け取ることができます。

また、切手や手形を受け取った人は、裏書をすることにより、今度は自分が現金の代わりとして取引先へ渡すことで、代金等の支払いをすることができます。

・当座預金の特徴 その2_利息がつかない!

当座預金は普通預金と違い利息がつきません。

今のような低金利であれば、あまり気にならないかもしれませんが、金利が高い時代ですと影響は大きくなります。

1,000万円を1年間預けた場合の利息を計算してみましょう。

利息なしの場合: 0円

年利0.01%の場合: 1,000円

年利6%の場合: 600,000円

・当座預金の特徴 その3_預金保険制度で全額保護される!

金融機関が破綻したとき、預金保険制度(※)によって、当座預金の預入金は全額保護されます。当座預金に1億円預け入れしている場合、銀行が破綻したとしても1億円すべて保護されます。

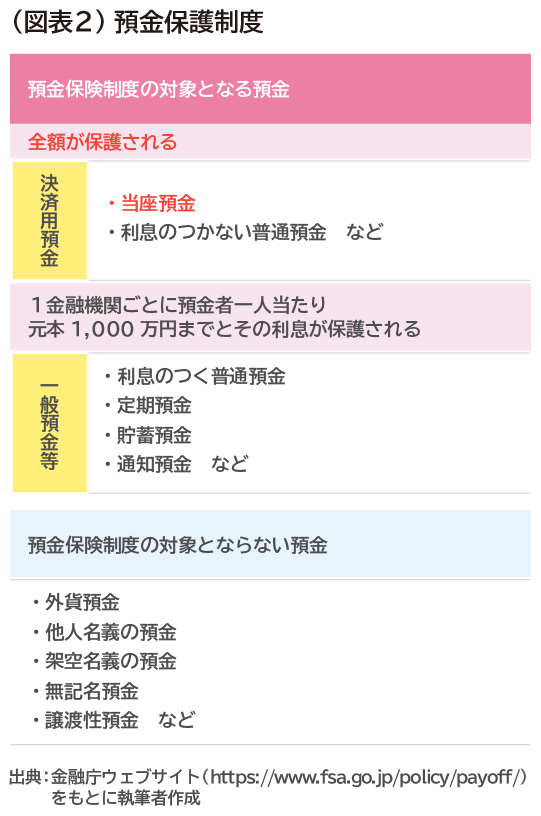

※預金保険制度とは?

金融機関が破綻したとき、預金者の預金を保護する目的で作られた制度です。破綻した金融機関を合併や事業譲渡などで預金を引き継いだ会社に、政府・日本銀行・金融機関が出資している預金保険機構が資金援助を行う方法と預金保険機構が預金者に直接支払う保険金支払方式があります。保険金支払方式のことをペイオフ方式ともいいます。どちらの方法でも、保護される範囲は同じです。

預金保険制度の対象となる預金は、全額保護される決済用預金と、1金融機関ごとに預金者一人当たり、元本1,000万円とその利息が保護される一般預金等があります。

決済用預金とは、(1)口座振替などの決済サービス提供ができる (2)いつでも払い戻しの要求ができる (3)利息が付かない という3つの要件を満たしている預金のことで、当座預金はこの3つの要件を満たし、決済用預金として金融機関破綻時に預金額が全額保護されます。

一般預金等に分類される預金に1,000万円以上預けていた金融機関が破綻してしまった場合、1,000万円を超える部分は破綻した金融機関の財産状況に応じて支払われます。一部カットされる場合がありますので、利息のつく普通預金・定期預金・貯蓄預金などに預け入れるときは、一つの金融機関に1,000万円までにしておくことも、自分の資産を守る一つの方法です。

また、個人名義の事業用口座については、個人名義の事業用以外の口座と合算されますので、注意が必要です。

預金保険制度の対象にならない預金には、外貨預金・他人名義の預金・架空名義の預金・無記名預金・譲渡性預金などがあります。金融機関が破綻したとき、これらの預金は保護の対象外ですが、破綻した金融機関の財産状況によっては、一部支払われることがあります。

・当座預金の特徴 その4_残高不足のとき自動的に貸し付けを受けることができる!

当座貸越契約を結んでおけば、小切手や手形の決済時に預金残高が不足していても、あらかじめ決められた金額までは自動的に貸し付けされ、不渡りを防ぐことができます。

「これを銀行に持っていけば現金に換えてもらえますよ」と小切手や手形を取引先に渡したのに、いざ銀行に持っていったら、残高不足で現金化できませんでした!ということを「不渡り」といいます。不渡りを出すことは、信用に関わります。その取引先だけでなく、話を聞いた他の取引先をも失いかねません。不渡りを防ぐことは、商いをするうえで、とても大切なことです。

・当座預金の特徴 その5_口座開設に審査がある!

当座預金を開設するときには、各金融機関所定の審査を受けなければなりません。

個人の普通預金や定期預金については、本人確認書類を提出し、特に問題がなければ口座を開設することができますが、当座預金については、各金融機関で決められた審査を通過しなければ、口座を開設することができません。

以上のことから、当座預金口座を持っているということは、ある程度信用できる会社等といえるでしょう。

普通預金と当座預金を比較してみよう!

当座預金の特徴はつかめたでしょうか。ここからは、普通預金と当座預金の違いを整理してみましょう。

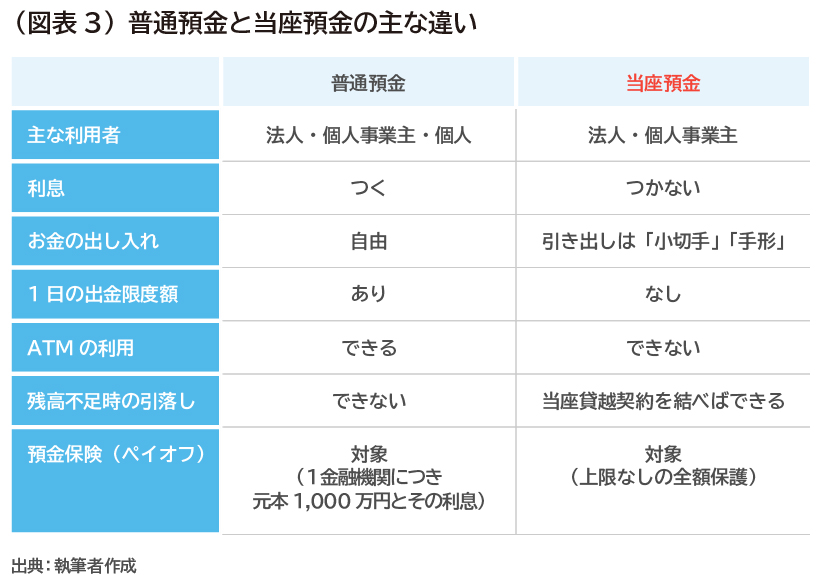

・利息

金融機関によっては、利息のつかない決済用普通預金もありますが、一般的な普通預金は利息がつきます。一方、当座預金には利息はつきません。

・お金の引き出し

普通預金はみなさんもご存じの通り、口座から自由に現金を引き出すことができます。ただし、1日に引き出すことができる金額には制限があることが多いです。

一方、当座預金は、小切手や手形を窓口に提示し決済することで現金化されます。また、利用する際の金額には制限がないことが多いです。

・ATMの利用

普通預金は銀行の窓口のほかATMの利用ができます。

一方、当座預金は、小切手や手形を窓口に提示し決済することで現金化される仕組みなので窓口対応になりますが、当座預金用のキャッシュカードが発行され、ATMを利用できる金融機関もあります。

・預金保険制度(銀行等が破綻した場合)

一般的な普通預金(利息がつくタイプ)は、1金融機関ごとに預金者一人当たり、元本1,000万円とその利息が保護されます。1,000万円をこえた部分は、破綻した金融機関の財産状況に応じて支払われるため、一部がカットされ、預け入れた全額が支払われない可能性があります。

一方、当座預金の場合は、預け入れている金融機関が破綻しても全額が保護されています。

・口座開設の費用

普通預金を開設するための費用は掛かりません。

一方、当座預金を開設する場合には、金融機関によっては口座開設料がかかります。

・口座開設時の審査について

普通預金を開設するための特別な審査は行われません。

一方、当座預金を開設する際には、各金融機関が定める特別な審査に通過しなければなりません。

当座預金からみた普通預金の違いを3つだけ挙げるとしたら

(1)小切手や手形による決済用口座である

(2)利息がつかない

(3)預金保険制度で全額保護されている

になるでしょう。

ちなみに、普通預金も当座預金も変わらないのは、以下の点です。

・預け入れの期間

普通預金・当座預金ともに、預け入れの期間に定めはありません。必要な期間、預け入れておくことができます。

・お金の預け入れ

普通預金・当座預金ともに、1円以上・1円単位で随時預け入れることができます。

・公共料金などの自動引き落とし

普通預金・当座預金ともに、公共料金などの自動引き落としができます。

・株式配当金などの自動受け取り

普通預金・当座預金ともに、給与や株式配当金などの自動受け取りができます。

当座預金は誰が使うもの?

ここまで、当座預金の特徴、そして普通預金と当座預金の違いを見てきました。

次に、当座預金のメリットから、どんな人に向いているのか考えていきましょう。

・当座預金を使うメリット その1_信用度が上がる

当座預金を開設するときには、各金融機関所定の審査を受けなければなりません。

当座預金を持っているということは、金融機関の審査に通ったということですから、取引先からの信用度がアップします。

・当座預金を使うメリット その2_小切手や手形での取引ができる

現金の代わりに小切手や手形を発行することにより、代金等の支払いが完了したとみなされるため、多額の現金を持ち歩く必要がありません。現金の盗難などの危険を回避することができますね。

また、手形は、記入されている指定日に、記入されている金額を支払うことを約束していますので、指定日まで実際の支払いを延ばすことができます。

例えば、100万円を支払わなければいけない場合、今は銀行口座に支払えるだけの残高がないけれど、20日後に150万円の入金予定があれば、手形を発行することによって「1ヵ月後に支払う」ことが可能になるのです。

ただし、読みを誤って、支払期日に残高不足で決済できないときは「不渡り」となり、現金を受け取るはずだった企業や個人に迷惑をかけることになります。それだけでなく、不渡り情報は手形交換所に提供され、手形交換所に参加している他の金融機関にも知れ渡ることとなります。

便利なはずの小切手や手形での取引が、それまで築き上げてきた信用を失うというデメリットになりかねません。無計画な小切手や手形の振り出しは厳禁です。資金繰りの計画は、慎重に行いましょう。

・当座預金を使うメリット その3_預金残高が不足していても支払いができる

当座貸越契約を結ぶことで、小切手や手形の決済時に残高が不足していた場合に、契約金額内であれば自動的に貸し付けを受けることができます。資金繰りが予定通りにいかなかったときでも、当座貸越ができれば不渡りにならずに済むので安心ですね。ただし借り入れの利息が発生しますので、当てにし過ぎないようにしましょう。

・当座預金を使うメリット その4_金融機関が破綻しても全額保証される

金融機関が破綻してしまった場合でも、預金保険制度によって当座預金に預け入れていた金額は全額保護されます。金融機関の預貯金の合計額が1,000万円以上ある場合には、当座預金口座を利用できると安心ですね。

・当座預金を使うメリット その5_1日の利用額に限度がない

企業同士の取引では多額のお金が動くことがあります。ATMなどは、1日の利用額に制限がありますので、多額の資金を動かすことには不向きです。その点当座預金は、一般的には利用額に制限がありませんので、企業間の取引に向いているといえるでしょう。

以上のように、開設によって信用度が上がり、手形の発行で支払を先に延ばすことができ、残高不足でも当座貸越契約によって自動的に借り入れができ、金融機関破綻時には全額保護され、なおかつ1日の利用額に限度がない当座預金は、ズバリ!商取引などで多額のお金を動かすことのある企業や個人事業主が向いていると言えるでしょう!

“豆知識”当座預金に関する取引の仕訳をしてみよう!

仕事で使ってはいるけれど、実は当座預金のことをよく知らない、またはこれから使うことを検討している方もいらっしゃるでしょう。

“豆知識“として、現金決済・小切手での決済・約束手形での取引について、支払う人・受け取る人、それぞれの立場に立って、帳簿上の仕訳方法をお教えします。

(1)現金取引での仕訳

A商店はB商店から商品を3万円分購入し、代金は現金で支払った

A商店 (仕 入)30,000円 / (現 金)30,000円

*商品を仕入れ、現金という資産が減った

B商店 (現 金)30,000円 / (売 上) 30,000円

*商品を売り、現金という資産が増えた

(2)小切手を使用した取引の仕訳

A商店はB商店から商品を3万円分購入し、代金は小切手を振り出して支払った

A商店 (仕 入)30,000円 / (当座預金)30,000円

*商品を仕入れ、当座預金という資産が減った

小切手で支払ったときは、直ぐに現金化されるとして、初めから当座預金で支払ったこととする

B商店 (現 金)30,000円 / (売 上) 30,000円

*商品を売り、現金という資産が増えた

受け取った小切手はすぐに現金化できるので、初めから現金で受け取ったことにする

B商店はA商店から受け取った小切手を、3日後に当座預金に預け入れた

A商店 仕訳なし

*A商店の持ち物は何も動いていないので、仕訳なし

B商店 (当座預金)30,000円 / (現 金)30,000円

*当座預金という資産が増え、現金という資産が減った

現金を当座預金に預け入れたときと同じと考える

(3)手形を使用した取引の仕訳

A商店はB商店から商品を3万円分購入し、代金は約束手形を振り出して支払った

A商店 (仕 入)30,000円 / (支払手形)30,000円

*商品を仕入れ、支払手形という負債が増える

B商店 (受取手形)30,000円 / (売 上)30,000円

*商品を売り、受取手形という資産が増えた

上記の約束手形の期日が到来し、決済された

A商店 (支払手形)30,000円 / (当座預金)30,000円

*支払手形という負債がなくなり、当座預金という資産が減った

B商店 (当座預金)30,000円 / (受取手形)30,000円

*受取手形という資産なくなり、当座預金という資産が増えた

仕訳をする際、貸方と借り方、どちらに記入したらよいのか迷うことも多いでしょう。そんなときは、現金をボールに見立て、右利きの人がするキャッチボールで考えると迷わなくなりますよ。

・現金が出ていく(減る)→右手でボールを投げる→現金が右(貸方/かしかた)

・現金が入ってくる(増える)→左手でボールをキャッチする→現金が左(借方/かりかた)

まとめ

一口に銀行口座と言っても、たくさんの種類があります。どれが合うのかは、使う目的、資産の規模、使い方の特性、業種などにより異なります。それぞれに合う資産の管理方法、資産形成の方法などは、お金の専門家であるファイナンシャル・プランナーにご相談ください。

※ 本ページに記載されている情報は2019年6月24日時点のものです

【参考文献】

・金融庁「預金保険制度」

https://www.fsa.go.jp/policy/payoff/

・金融庁・預金保険機構「預金保険制度 私たちの預金と保護の仕組み」

https://www.fsa.go.jp/policy/payoff/03.pdf

・中小企業庁「2018度版 夢を実現する創業」

https://www.chusho.meti.go.jp/keiei/sogyo/pamphlet/2016/download/h30Sogyo.pdf

ほか

中垣 香代子(なかがき かよこ)

株式会社FPフローリスト

1級ファイナンシャル・プランニング技能士、CFPⓇ認定者、2種証券外務員、防災士 大手損害保険会社に約10年勤務後、夫の転勤に伴い転居を重ねながら3人の子育てに専念。教育費を「仕組みづくり」で無理なく準備した実績から、「ストレスを溜めずにお金が貯まる家計管理」を提唱。 また、自らの経験から、経済的理由で進学をあきらめるお子さんが1人でも減ることを願って、就学支援制度を広める活動にも力を入れている。