【FP解説】通知預金とは。まとまったお金を短期で預けるメリット・デメリットは?

まとまったお金を短期で預けたい場合、通知預金があります。通知預金とは、7日間据え置いた後、2日前に通知をすれば自由に引き出せる仕組みです。安心して預けられる?定期性はあるの?担保にできる?デメリットは?等、通知預金の基本についてお伝えします。

最終更新日:2020年9月28日

目次

まとまったお金を安心して預けたい時どうする?

・通知預金は預金保険制度の対象

不動産を売って一時的に現金を抱えている場合、投資で利益を上げたけれど、暫く次の投資をせず置いておきたい場合等、大きいお金を抱えた時、どう備えるのがよいのでしょう。

万が一銀行が破綻したときのために、破綻してお金が戻ってこなくなるおを防ぐため、「預金保険制度」というものがあります。

銀行の他にも、信用金庫、信金中央金庫、信用組合、全国信用協同組合連合会、労働金庫、労働金庫連合会も預金保険の対象機関です。

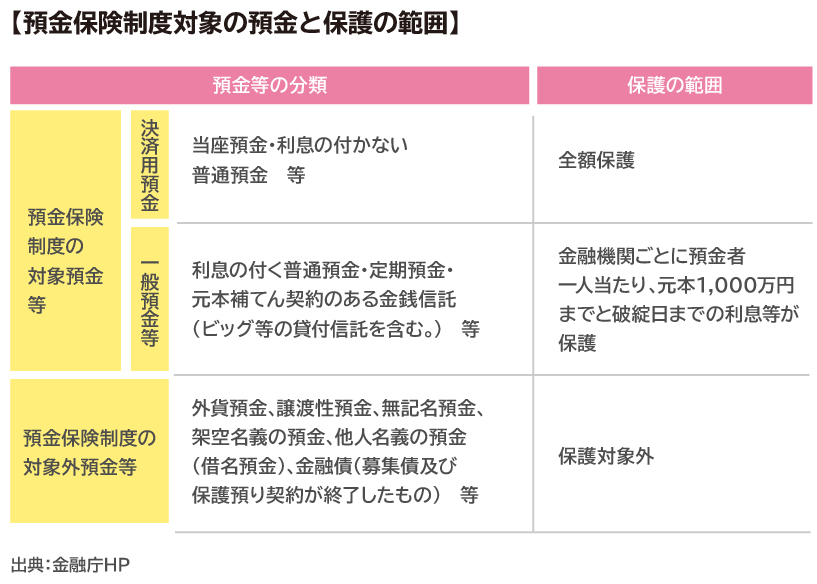

しかし、対象金融機関で扱っている預金等全てが保護されるわけではありません。保護対象預金は以下のものになります。

【預金が全額保護される場合】

当座預金・利息の付かない普通預金等の決済用預金(引き落とし等ができる口座である・預金者が払い戻しをいつでも請求できる・利息が付かない を全て満たす預金)

【元本1,000万円までとその利息が保護される場合】

利息の付く普通預金、通知預金、納税準備預金、貯蓄預金、定期預金、定期積金、掛金、元本補てん契約のある金銭信託、金融債(保護預かり専用商品に限る)等の一般預金等。1金融機関ごとに1人元本1,000万円までとその利息が保護されます。

送金され受け取ることになっていたものも、保護されます。

それ以外の商品は、保護の対象外です。外貨預金や、金融債の保護預かりでないものが該当します。

譲渡ができる譲渡性預金も保護の対象外です。

譲渡性預金は、1日以上2年以内で受け取り期日を指定できる期日指定定期預金のようなものです。日本銀行2019年8月7日公表によると、1週間の発行期間別加重平均年利率は、30日未満の場合0.005%ですが、発行時期により0.03%の場合もあります。他の定期預金年利0.01%より金利が高めです。短期の預入に適していますが、最低預入金額が1,000万円(5,000万円以上のところが多い)と高額であることから、預け先の破綻は心配材料になります。

預け先の破綻が心配なら、預金保険制度対象の商品を選び、1人1金融機関、元本1,000万円までが対象であることから、1,000万円×金融機関の数が保護されるように分散させて預け入れるのも良いでしょう。

・普通預金よりちょっと金利が良い商品はないの?

まとまったお金を短期間で預入する場合、まとまっている分、少しでも金利が良いところに預けたいですよね。ほとんどの銀行が普通預金0.001%、定期預金でも0.01%の今、定期預金を選ぶ人が多いと思います。

しかし、定期預金は1ヶ月以上預けなければならない銀行がほとんどのため、中途解約すれば普通預金と同じ利率になってしまいます。期日指定のものは、手間と時間を考えて、普通預金においたままにしていることが多いと思います。

実店舗を持たないネット銀行の場合、例えばR銀行では実店舗のある金融機関等より金利が高く、普通預金でも定期預金でも年利0.02%、条件を満たせば普通預金の年利が0.04%や0.1%という利率になります。また定期預金の預入期間が7日間からでき利率0.02%となっています。

しかし、大きいお金の場合は実店舗での預入が安心と言う人もいるでしょう。

ここでは、実店舗のある銀行等で商品や金利を調べてみました。

通知預金とは、自由度の高い流動性預金

自由度の高い流動性預金には、普通預金の他に通知預金、納税準備預金があります。

通知預金は、7日間の据置期間の後、引き出す日の2日前までに通知をすることでいつでも引き出すことができます。7日間の据置がありますが、定期制はありませんので、総合口座の担保にはなりません。納税準備預金とは、原則、納税のためにのみ引き出せます。その場合は非課税ですが、それ以外のやむをえない場合には課税されます。

通常は普通預金金利にいくらか上乗せされるものですが、低金利の今、通知預金も普通預金と同金利のところが多いのが実状です。実際に金利が高い時代には、定期預金と普通預金の間の金利だったのです。しかし、中には通知預金金利を普通預金に上乗せしたものに設定し、HP上で公表している金融機関もあります。例えばS信用金庫等は、通知預金、納税準備金の金利は0.002%と、普通預金0.001%の2倍になっています。信用金庫は地元密着の金融機関のためか、納税準備預金を0.005%、中でもT信用金庫は0.05%の金利をHP上で公表しています。

地方銀行の場合は、商品概要や金利一覧に通知預金や納税準備預金はありますが、ほぼ普通預金と同じ金利になっていますし、メガバンクの場合は、通知預金を廃止したところや、そもそも金利一覧や商品概要に載せてないところがほとんどのため、あまり知られていません。

自由度が高く普通預金より金利が優遇される場合もある、「通知預金」の詳細を見てみましょう。

通知預金の仕組みと概要

通知預金の仕組みを簡単に見てみましょう。

通知預金は、7日間(預入含め7日後の前日まで)の据置期間後、応当日以降であれば、引き出しの2日前に取引した店舗に通知することで、いつでも引き出しをすることができる預金で、大きなお金を短期間預ける場合に適しています。

据置期間は解約することはできませんが、預入の期限の定めはありません。利用できる人に、制限はありません。個人でも法人でも利用できます。

預入金額は各金融機関で違います。銀行の場合5万円以上、信用金庫の場合1万円以上の設定をしている場合が多いです。預入単位も同様に、各金融機関で違います。1円単位から1万円単位までさまざまです。

預入金額に上限はありませんが、同行の他の預金と合計して、元本1,000万円+利息までが預金保険の保護対象です。

利息は、払い戻しや解約時に元本と一括に払われます。計算は以下の方法です。

・預入日から解約日の前日までの日数について、毎日の店頭金利で計算されます。1年を365日としての日割計算です。

・付利単位(利息を計算するための元本の単位)も各金融機関によります。100円、1万円とさまざまです。

・据置期間中にやむをえず中途解約する場合は、解約日の前日までの日数について、毎日の店頭金利ではなく解約日の普通預金利率で計算します。

解約は一口ごとで、部分解約はできません。大きな金額を一口にせず小分けにしておいて、使う分ごとに解約するのが良いでしょう。

通知預金通帳やこの取引にかかる全ての権利について、譲渡・質入れ等、第三者の権利を設定や利用させることは禁止されています。ただし、預け入れている金融機関がやむをえないと認めた場合は、書面により設定を行います。

定期性の預金は総合口座の担保とすることができ、普通預金の残高が不足する際に定期預金を担保に自動的に融資が受けられます。しかし、通知預金は流動性のものなので総合口座の担保にはできません。

ただ、金融機関から借り入れをする時は、担保として定期預金や通知預金を作ることを条件にされる場合があります。

・通知預金の利子について、税金はどうなる?

通知預金の利子について、個人の場合は20.315%(所得税・復興特別所得の国税 15.315%+地方税5%)の源泉分離課税、法人の場合は総合課税が適用されます。

源泉分離課税は、利息の受け取り時に税金分が源泉徴収されるため、その時点で利息についての納税は完了します。(その他の収入が少ない場合、確定申告をすると源泉徴収された分から返ってくることもあります。)

総合課税は、その他の収入と合算して税金の計算をします。

障害者等の場合は、「少額預金の利子所得等の非課税制度」が使え、手続きすることで非課税になります。

障害者等とは、身体障害者手帳が交付されている人や障害年金を受けている人(障害者)と、遺族年金や寡婦年金を受けているなど一定の要件を満たす人(その他の人)です。対象となる貯蓄の元本合計350万円までの利子が非課税になります。

具体的には、最初の預入をする日までに、「非課税貯蓄申告書」を金融機関を通じて、税務署長に提出するとともに、預け入れる度に「非課税貯蓄申込書」を金融機関に提出します。身体障害者手帳や年金証書、個人番号カード等、確認書類の提示が必要です。

通知預金のメリット・デメリット

・定期預金との比較からメリデメを考える

前項(通知預金の概要)でもありますが、通知預金の利息は、毎日の店頭金利で計算されます。

据置期間中にやむをえず解約すると、解約時の普通預金の利率が適用になります。

中途解約のペナルティが普通預金利率になるということから、通知預金の利率は本来もっと良いものであることがわかります。

筆者も実際に銀行に勧められて、通知預金を利用したことがあります。当時は1ヶ月のような短期の定期預金がなかったため、短期に預けておくのにちょうど良く、金利も普通預金と定期預金の中間ぐらいのものでした。

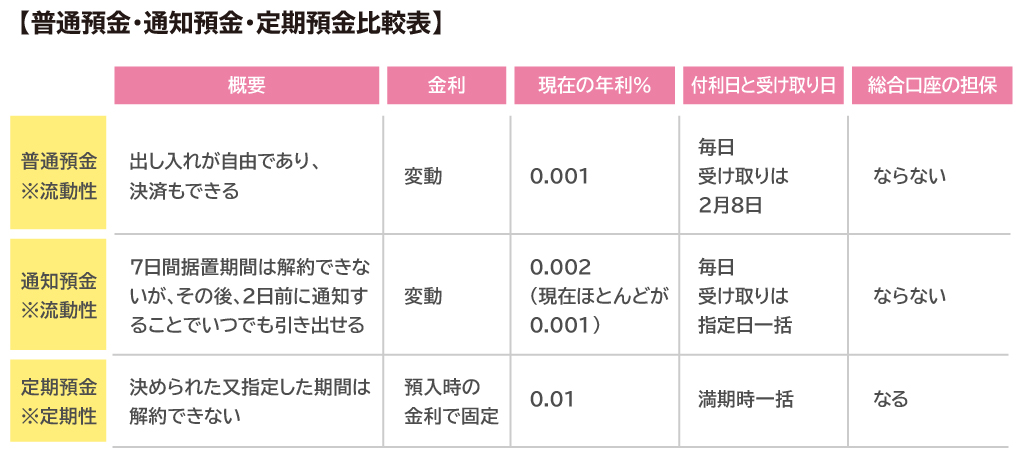

通知預金を普通預金や定期預金と比較して表にしてみました。

※表は、各金融機関の商品概要・通知預金規定をまとめたものです。 通知預金の年利は筆者調べによる、ある銀行の例をとりました。金利が普通預金と同一だったり、そもそもHP上に載っていない場合もあります。

ところで、実店舗を持たないネット銀行は、定期預金の期間が1週間からのところもあり、金利は年利0.02%、1年で年利0.2%と、実店舗の金融機関より良いところもあります。

ネット銀行の普通預金・定期預金も、預金保険制度の対象となっています。同じ金融機関の預金保険対象商品の元本合計1,000万円とその利息が保護されます。

しかし、良いところばかりではありません。少額預金の利子所得等の非課税制度や福祉定期は、ネット銀行の大手であるR銀行やS銀行では扱っていません。

また、実店舗のある金融機関では、定期預金と普通預金をセットにした総合口座がありますが、普通預金の残高が不足する場合に、自動的に定期預金を担保にして普通預金に融資をしてくれるものです。ほとんどが定期金利+0.5%の年利で融資されます。

上限は定期預金の90%または200万円以下と急に資金が必要になった場合に引き出しができます。ところが、定期預金を担保にする制度がないR銀行や、貸し越しの金利が高い(例えばS銀行は1.675%)とかで、借り入れの場合の勝手が良くありません。

・通知預金の特徴からメリデメを考える

通知預金では、据置した後に引き出す場合、自由に引き出せはするものの、解約時の2日前に預入先の金融機関に通知しなければならないことが、デメリットの一つでしょう。

金融機関側からすれば、いきなり大金を引き出されるのではなく予告があるので、大金の引き出しに予め備えられるメリットがあります。

普通預金のように自由に引き出せないのに、ほとんどが普通預金と同じ金利であることもデメリットの一つでしょう。しかし、金利が同じだからと言って、普通預金のような決済口座に大きなお金があるとどうでしょう。うっかり使ってしまうことはありませんか。

そんな場合は、口座を分けて使うことが必要です。総合口座のように使い勝手の良い仕組みを使えることは良いのですが、必要以上に使ってしまう場合は、目的別に口座を分けておく方が良いでしょう。

使うためのお金、投資のためのお金等、目的別に口座を分けることが、必要な場合もあるでしょう。しかし、使う目的別に分けて預け入れることはむしろメリットのひとつです。

分けて金利が損するわけでもありませんし、もともと普通預金金利に上乗せ部分があったものですから、上乗せ金利の復活が期待できます。また、低金利の今、変動金利であることはメリットの一つではないでしょうか。

日銀の公表によれば、2016年に長期プライムレートが最低の0.9%を付けてから、その後1.0%と0.95 %を行ったり来たりしている状態です。M銀行が公表した2019年8月現在0.95%という低金利の今、住宅ローン等の「長期で借り入れる」場合は、金利上昇がリスクとなる為、低金利を温存していくために金利を固定することも考えますが、増えて欲しい預金の場合は、低金利で固定してしまうのではなく、金利上昇に対応できることを考えるのが良いでしょう。

固定金利では金利上場に対応できませんし、もともと短期目的のため、いちいち預け替えをするのは手間が掛かります。

ペイオフのことも頭に入れ、金融機関を分散して、いいとこ取りをする使い方をしても良いかもしれませんが、一方で、ほとんどの金融機関が、預けるお金やお付き合いの度合いに応じて、金利の優遇をしてくれます。なるべく同じ金融機関にまとめた方が良い場合もあります。

メリットになるか、デメリットとするかは、考え方一つです。お金の専門家ファイナンシャルプランナーにご相談下さい。

※ 本ページに記載されている情報は2019年8月15日時点のものです

【参考文献】

金融庁 HP https://www.fsa.go.jp/policy/payoff/index.html

預金保険機構 HP https://www.dic.go.jp/

日本銀行 HP https://www.boj.or.jp/statistics/dl/depo/tento/te190807.pdf

その他各金融機関の商品概要書、金利一覧表

林智慮(はやし ちりよ)

ファイナンシャルプランナー(CFP®) 大学卒業後、技術者として橋梁設計の会社に勤務。結婚後、配偶者の独立に伴い経理・総務担当となり、4人の子を育てつつ、ファイナンシャルプランナー(CFP®)になる。 仕組みや制度を知ることで、心と手持ち資金にゆとりが生まれることを知って貰うべく情報発信をしている。 老後の資金作りをアドバイスするDCアドバイザー、相続や終活の相談の他、子ども達が金銭面で夢を諦めてしまわないよう教育資金についてのアドバイスをしている。