【FPアドバイス】母子(父子)家庭が知っておきたい学費の貯め方とは?

母子家庭(父子家庭含む)での教育資金を考えた場合、利用できる公的な手当や各種支援、奨学金や貸付制度があります。所得制限などもありますが詳しく見ていきましょう。

また、母子家庭ではどの様に学費を貯めたり、節約したりすればいいか考えてみましょう。

最終更新日:2021年5月19日

目次

母子家庭で利用できる手当や支援制度を知ろう

離婚や死別などで母子家庭(以下、父子家庭も含みます)になった家庭の場合は、子どもの習い事などの費用なども含めて教育資金の不安があるかと思います。

母子家庭世帯の平均年収は243万円(2017年 厚生労働省 全国ひとり親世帯等調査)と、児童のいる世帯の平均総所得707万円とを比較すると、約1/3程度の所得になっています。母子家庭の収入は一般的には高いものではなく、生活のためには収入を上げたり節約したりの工夫も必要になってきます。

子どもの学資面では国や地方自治体で手当や支援制度がありますので、知って活用したいものです。所得制限などもありますので、詳細は住んでいる市区町村など各関係機関で調べる必要があります。

大切なことは、これらの手当や支援金はいずれも自分で申請をしなければもらえないということです。母子家庭にとっては、収入面でのプラスになるので事前にチェックしてください。

1.児童手当

児童手当は、母子家庭のみを対象にした手当ではなく、児童を育てるすべての保護者に対して国から支給される手当です。

■支給対象者

0歳~15歳の国内に住んでいる児童を養育している人で中学校卒業まで(15歳は中学校の卒業までの年度末まで)。

■支給される金額

・0歳~3歳未満 一律1万5,000円

・3歳~12歳(小学校卒業)1万円(第3子以降は1万5,000円)

・中学生 一律1万円

※児童を養育している人の所得が所得制限の限度額以上の場合は、月額一律5,000円が支給されます。

■支給時期

原則として支給は、年3回で1回に4カ月分が支給されます。

6月(2月~5月分)、10月(6月~9月分)、2月(10月~1月分)となります。

※保育料や、学校の給食費などは各自治体で異なりますが、児童手当等から徴収してもらうことも可能です。

【児童手当の支給を受けるには】

まず子どもが生まれたり、他の市区町村から転入したときは、現住所の市区町村に認定請求書を提出(申請)することが必要になります。(公務員の場合は勤務先に提出)原則として、申請した月の翌月分の手当から支給されます。

注意が必要なのは、「15日以内に申請する」ということです。(15日特例)

児童手当等は、先ほど案内したように、原則として、申請した月の翌月分の手当から支給となりますが、子どもの誕生や転入した日(異動日)が月末に近い場合、申請日が翌月になっても15日以内の申請であれば、申請月から支給される特例があります。公務員の場合は、勤務先から児童手当が支給されますので同じく15日以内に勤務先に申請をしてください。

また、毎年6月に児童手当等の支給条件を満たしているかどうかの判定をするために、現況届の提出が必要になります。これは、6月分以降の児童手当等を引き続き受ける、要件を満たしているかなどを確認するためのもので、市区町村より郵送されます。必ず手続きして提出(返信)するようにしましょう。

2.児童扶養手当

児童扶養手当は、父母の離婚や死別などによる母子家庭が対象となる、国から支給される手当です。

■支給対象者

母子家庭の、0歳~18歳(高校卒業まで)18歳に到達して最初の3月31日までの間にある子ども

■支給される金額

扶養人数や所得に応じて支給金額が異なります。支給区分は、全額支給・一部支給・不支給の3区分に分かれます。全額支給か一部支給か、また一部支給の割合は所得や所得制限によっても変わってきます。

・全額支給の場合

子どもが1人の場合 月額4万2,500円

子どもが2人の場合 月額5万2,540円

子どもが3人の場合 月額5万8,560円

以後、子どもが1人増えるごとに月額6,020円の追加になります。

・一部支給の場合

子どもが1人の場合 月額4万2,490円~1万30円

子どもが2人の場合 月額5万2,520円~1万5,050円

子どもが3人の場合 月額5万8,530円~1万8,060円

以後、子どもが1人増えるごとに月額6,010円~3,010円の追加になります。

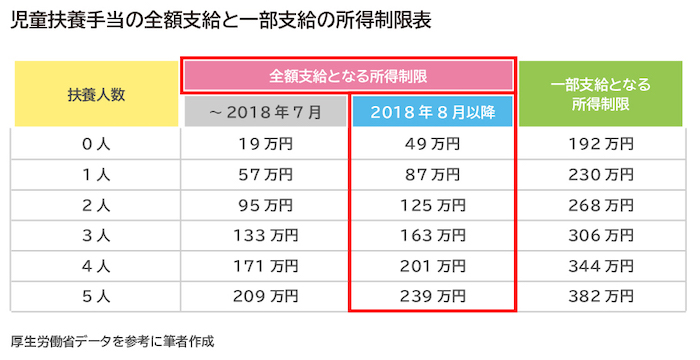

この児童扶養手当は、2018年8月分から全額支給対象となる所得制限の限度額が引き上げられています。下図を参考にしてください。

一部支給の所得制限の限度額は変わっていませんが、全額支給となる所得制限の限度額は30万円引き上げられています。よって、これまで一部支給だった人が全額支給に変わる可能性があるので、気になる人は住んでいる市区町村まで問合せてください。

■一部支給の場合の計算例

一部支給の場合の支給額は以下の計算式から求めることができます。

子どもの数に応じた一部支給の限度額ー【(所得額ー全額支給の所得制限限度額)×0.0226993】

(※10円未満は四捨五入されます)

たとえば、所得が150万円で子どもが1人の場合では

4万2,490円-【(150万円-87万円)×0.0226993】

支給額は2万8,190円となります。

■支給時期

原則として支給は、年3回・1回に4カ月分が支給されます。

8月(4月~7月分)、12月(8月~11月分)、4月(12月~3月分)となります。

2019年11月分より年3回(4カ月分)が6回(2カ月分)に変更になりました。

奇数月に2カ月分を6回受け取る方法に変わっています(1月支払いは11月・12月分)。

児童扶養手当を毎年継続して受給するには、前年度の所得や、子どもの養育状況を確認するための現況届を8月末までに提出する必要があります(郵送で対応可能)。また、子どもの出産などによる支給額の増額の請求や引っ越し等で住所が変わる場合など早めに対応するようにしてください。詳しくは、住んでいる市区町村へ問合せてください。

児童扶養手当は、母子家庭において子どもの学資、教育資金において重要な収入の一つになってきます。所得制限の引き上げなどにより、もらえる金額が増える人もいるかと思いますので確認してみてください。

進路によってちがう学費。いくらぐらいかかるの?

子どもの成長にともなって、教育資金にかかる金額も大きくなっていきます。子ども自身の希望や家庭の方針などによっても家庭ごとに違いはあると思います。ここでは、母子家庭だから学資が心配と思っている人も少なくないと思いますので、高校や大学の教育資金について「いくら必要になるのか?」 みていきたいと思います。

【高校生にかかる教育費】

公立高校に通う高校生1人当たりにかかる教育費は年間で約45万円(月額3.75万円)で、私立高校に通う高校生では、年間約104万円(月額8.66万円)となっています(文部科学省が行った「子どもの学習調査」より)。学校まで通う交通費や制服や体操服、修学旅行の費用の積み立て、部活にかかる部費や道具、ユニフォーム代など実際は子どもの環境によっても変わってきます。

以下の数字のデータは、文部科学省が行った「子どもの学習調査」をもとにしています。

年間にかかる教育費の内訳は、公立高校では、学校教育費が約28万円、学校外の活動費が約17万円で、私立高校では学校教育費が約76万円、学校外の活動費が約29万円となっています。また学年別推移でみれば、公立高校の場合、1年生で約51.6万円、2年生で約47.1万円、3年生で約36.3万円、私立高校の場合は、1年生で約127.5万円、2年生で約97.6万円、3年生で約85.7万円となっています。

「高校の授業料の無償化ってどうなったの?」という人もいるかと思います。高等学校など就学支援金制度は2010年度より導入されて年間の授業料11万8,800円が無料になっていましたが、2014年度より所得制限が設けられ、一定の年収以下の世帯が対象になりました。子どもの保護者等の住民税所得割額(住民税)が30万4,200円未満であることが条件になります。2018年7月以降は、市町村民税所得割額と都道府県民税所得割額の合計額が50万7,000円未満になっています。

【短期大学にかかる教育費用】

短期大学は基本2年制のため4年制大学よりも教育費を抑えることもできます。短期大学にかかる教育費は、私立の短期大学では、2年間で平均200万円です。公立の短期大学では、2年間で平均85万円です(文部科学省より)。

【専門学校にかかる教育費用】

専門学校では、学ぶ分野や実習費によってかかる教育費は大きく変わってきます。

土木建築、自動車整備、電気、機械、情報処理・IT関連は2年間で平均約200万円~220万円、ゲーム・CG関連は2年間で平均約250万円、臨床検査、診療放射線関連は2年で平均約260万円、理学療法、作業療法は2年で約300万円、はり・きゅう・あん摩マッサージ指圧は2年で平均約280万円、歯科技工、歯科衛生は2年で平均約230万円、理容・美容は2年で平均約260万円、介護福祉・社会福祉は2年で平均約220万円となっています(2017年度 東京都専修学校各種学校協会調査統計部調べによる)。

【大学にかかる費用】

大学にかかる教育費も学部や文系、理系などによって大きく変わってきます。

私立大学の文系の場合は、4年間で約400万円(1年目約118万円 2年目以降約94万円)

私立大学の理系の場合は、4年間で約520万円(1年目約145万円 2年目以降約125万円)

私立大学の薬学部では、6年間で約1,085万円(1年目約210万円 2年目以降約175万円)

私立大学の歯学部では、4年間で約2,330万円(1年目約430万円 2年目以降約380万円)

私立大学の医学部では、6年間で約2,500万円(1年目約500万円 2年目以降約400万円)

国立大学の場合は4年間で242万5,200円、公立大学の場合は4年間で254万4,662円です。

子どもの進路によって高校や大学と教育費も大きく異なってきます。まずは、いくらぐらいかかるかの目安を知っておきたいところです。子どもの年齢によって教育資金を積み立てる期間も違ってきますし、前もって準備することが非常に大事になってきます。

高校、大学の教育資金の助けになる、母子家庭で利用できるさまざまな支援制度を見てみます。

【高校生が利用できる支援制度】

・高校生等奨学給付金

授業料以外の教育費負担を軽減するため、低所得世帯を対象に支援する制度です。都道府県ごとに制度の詳細が異なりますので、詳細は各都道府県に問合せてください。

教育費の不安・悩みをファイナンシャルプランナーに相談してみませんか?

・高等学校等就学支援金(就学支援金)

高校授業料の無償化がより具体的になった支援制度です。制度の概要としては、国公私立問わず、高校に通う所得等要件を満たす年収910万円未満のモデル世帯※の生徒に対して一律年額11万8,000円(月額9,900円)が支給されます。(※両親のうちどちらか一方が働き高校生1人(16歳以上)、中学生1人の子どもがいる世帯)

・私立高校授業料の実質無償化(就学支援金の拡大)について

私立高校の授業料について年収910万円未満を対象に年収に応じて公立高校の一律年額11万8,000円(月額9,900円)を基準に最大2.5倍(約30万円)まで国が支援する制度があります。さらに都道府県独自の助成もあります。

福岡県の場合だと、年収に関係なく全員に一律月額500円、世帯年収910万円未満の私立高校に通う生徒に月額9,900円(高校により異なる)です。詳細は、各都道府県に問合せてください。

【大学生が利用できる授業料の支援・免除制度】

大学生を対象として、2020年4月より住民税非課税世帯の場合などについて、高等教育の修学支援新制度が始まります。住民税非課税世帯のケースで、私立大学は約70万円、国立大学は授業料の54万円が全額免除になります。

また各大学には、学費免除の申請により要件に該当した場合は学費免除を受けることができます。大学によって条件がありますので確認が必要です。

一方で、教育費用を工面することが難しい場合は、大学内や大学以外の奨学金制度を利用する方法もあります。金融機関から教育ローンで賄う方法もあります。

学生や家庭の考えにもよりますが、アルバイトなどで少しでも教育資金を賄うことも考えて進学することも、必要になるかもしれません。昼間の大学ではなく、昼間はアルバイトで少しでも学費を子ども本人が稼いで教育資金に充てながら、夜間の大学に通う選択もあります。

筆者自身も夜間大学の2部に通い昼間はアルバイトで学費を捻出した経験があります。親子でよく話し合って進路を決めてください。

母子家庭での教育資金の貯め方や節約の方法とは?

母子家庭では収入が一般的には低いので、計画的にできる範囲で教育資金を貯めていくことが重要です。高校や大学では、入学金など最初はまとまった資金も必要になるので、毎月のやりくりを工夫して、できるだけ子どもが小さい時期から貯めていくことがコツです。

母子家庭になる前から用意していた学資保険や預貯金などは、引き続き手続きや見直しが必要な場合は早急に済ませ、継続できるかどうか・今までどおりの方法で問題ないかなど、検討してみてください。また、母子家庭になった場合には、学資保険などの受取人変更や代理請求人の変更なども確認してください。

・貯め方のコツ

これは母子家庭に限ったことではありませんが、この方法を採用すれば絶対貯まっていくという方法は存在しません。家庭ごとにマイルールはあっても、給与や手当、支援金など収入の管理をうまくやりくりすることが必要です。

具体的には、「教育資金を貯めるための口座」と「生活をするための口座」を分けることです。単純なことかも知れませんがこれが貯めるという意味では王道のやり方です。

先に教育資金を貯めて、残った資金で生活をするという方法になります。この意識がやがて、家庭の習慣になり上手に貯めていくコツになります。貯める方法としては銀行など金融機関の預貯金や学資保険など積立型の保険商品や、NISAやつみたてNISA(少額投資非課税制度)など、投資信託を活用して資産形成をしたり、リスク許容度や投資の経験など自分にあった方法でコツコツと貯めていってください。

児童手当を0歳から15歳(中学3年生)まで貯めていけば(誕生月によって総額はかわりますが)約200万円を貯めることが可能となります。よって、この手当は「もらったらすぐに貯める口座」に入れておきたいところですね。

・子どもとよく話し合うように心がける

子どもが小さいときは、なかなかコミュニケーションもとりづらいかもしれませんが、大きくなってきたら一人の人間としてよく話し合える環境をつくっていってください。母子家庭ならではの苦労もあると思いますが、決してマイナスには考えないでください。教育資金を貯めるにしても、親だけの力では達成できない場合もあり得ます。子どもとなるべく生活のこと、お金のことや、進路のことなど言える範囲で誠実に接していくことで、子どもも自分ができることを自分で考える子どもになるでしょう。それは高校や大学に入学することが最終目的ではなく、将来子ども自身が自立して、一人の大人として立派に社会人として生きていくためにも、家庭での教育が重要になるからです。

母子・父子家庭だからこそ、親と子がしっかり向き合う機会も多い可能性もあります。強くてやさしい子どもになるよう工夫して楽しくやっていきたいものですね。教育資金の準備は時間も限られていますし、各自にあった方法で少しでも有利に貯めた方がいいと思います。

そして万が一の保障や入院などのリスクに備えてバランスよく備えも考えておきたいところです。

ファイナンシャルプランナーはこのようなことを気軽に相談できる存在です。まずは相談だけでも大丈夫。母子家庭に特化した制度のこと、積立方法などについて、専門家に聞いてみませんか。

※本ページに記載されている情報は2019年8月15日時点のものです

【参考文献】

ママモア シングルマザー(母子家庭)の暮らしを「ちょっとずつ」良くする

ほか

末次 祐治(すえつぐ ゆうじ)

FP事務所 くるみ企画代表。1972年生まれ。小学校の頃、父が経営していた鉄工所が破綻した影響もあり、お金の重要性を意識。大学卒業後は旅行会社に就職。その後、外資系保険会社に転職をして14年間在籍。老若男女、職業問わず幅広い顧客対応を経験。 2014年から、より質の高いコンサルティングを目指しファイナンシャルプランナーとして独立。「老後の経済的不安をゼロにする」というミッションのもと定期的にセミナーも開催。個別のコンサルや中小企業に企業型の確定拠出年金(企業型DC)コンサルも多数行う。「一生のお付き合い」がモットー。