【2021年最新】扶養の範囲内で働くとは?年収の上限金額や扶養に入るメリットなど

パート収入を得ている場合に気になる、主婦(夫)が「扶養内」で働くという選択肢。扶養の種類や意味、扶養に入るメリットをきちんと理解している人は意外と少ないのではないでしょうか。配偶者控除などが使える条件や、上限となる年収について解説します。

最終更新日:2021年1月28日

この記事の早わかり要約 読了目安時間:

扶養内で働くとは、税金計算と社会保険の2つの意味がある

扶養内で働くための上限年収の目安は103万円と130万円(例外あり)

働き方を決めるポイントは、世帯の手取り金額・家庭事情・キャリア計画など

目次

配偶者の扶養内で働くとは、どんな働き方?

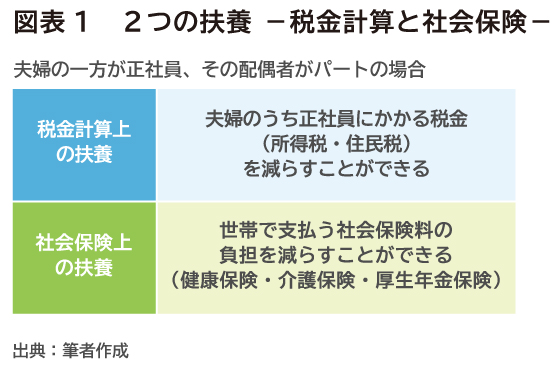

配偶者が「扶養」に入るという言葉を使う場合、大きく分けて2つの意味があります。「税金計算上の扶養」と「社会保険上の扶養」です(図表1)。

夫婦の一方が正社員、その配偶者がパートとして働いている場合、税金計算上の扶養とは、正社員の税金を抑える所得控除(配偶者控除、配偶者特別控除)の対象になっているかがポイント。

社会保険上の扶養は、正社員の社会保険にその配偶者が扶養家族として入れるかどうか、ということが重要になります。扶養家族として正社員側の社会保険に入れれば、配偶者は自分で社会保険料を払う必要がありません。扶養家族が増えても社会保険料の負担が変わらないのは家計にとって影響が大きいです。

扶養に入れるか入れないか考える前に、まずはこの2つの区別をしっかりしておきましょう。

本コラムでは、夫婦の一方が会社員(正社員)、その配偶者がパート収入のみという前提で解説します。

税金計算上の扶養

税金計算上の扶養というのは、所得控除の1つである「配偶者控除」または「配偶者特別控除」が適用になる年収に抑えられるかがポイントになります。

これは、正社員である夫または妻が支払う税金を計算するときに、パートやアルバイトで働く配偶者の稼ぎが一定の年収以下であれば、所得税や住民税を少なくしますよ、というものです。

会社員であれば、年末調整のときにおなじみのあの制度だな…と思う人もいるでしょう。

ただ税法は毎年改正があるので、ちょっと分かりにくいイメージを持っている人が多いかもしれませんので、2020年12月現在の最新の情報を確認していきたいと思います。

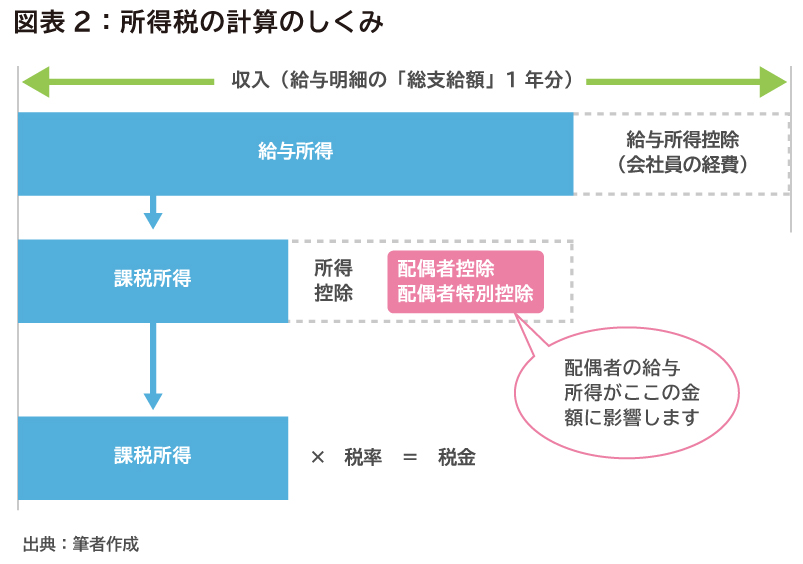

まずベースとして理解してもらいたいのが、「所得税を計算するしくみ」です(図表2)。

収入は「給与の総支給額(年収)」、給与所得は「収入から給与所得控除を差し引いた金額」、課税所得は「所得から所得控除を差し引いた金額」です。この3つはごちゃまぜになってしまいがちですが、違うものですので気をつけてください。

課税所得(税金を計算する元になる所得の金額のことです)を計算するとき、「所得控除」と呼ばれる項目が差し引かれます。所得控除が多いほど課税所得が少なくなりますので、支払う税金が少なくて済むことになります。

社会保険上の扶養

もう1つ、「社会保険上の扶養」も大切なポイントです。

配偶者が社会保険上の扶養に入る(被扶養者になる)と、健康保険料や年金保険料を負担することなく国民年金や健康保険に加入することができるので、その条件を満たす年収で働くことも扶養内で働く、ということになります。

社会保険上、扶養に入ることができる条件は、税金計算上の扶養の条件とは異なります。それぞれ解説していきます。

扶養内で働く場合、年収に上限=年収の壁に注意

年収の壁とは?

税金計算上の扶養も、社会保険上の扶養も、扶養内と判定される年収の上限金額があります。いわゆる「年収の壁」です。壁となる金額別にみていきましょう。

年収103万円の壁(税金計算上の扶養)

前述のとおり、税金を計算するときには、所得控除が多いほうが税金を少なくすることができます。

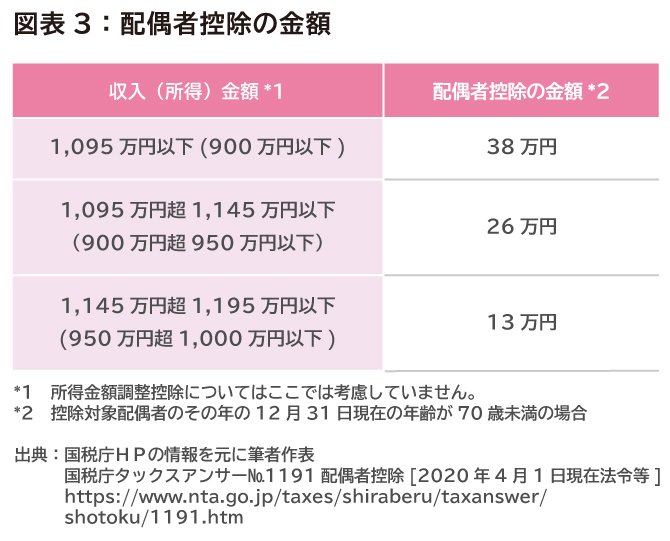

数ある所得控除のうちの1つである「配偶者控除」を使えるかどうかがいわゆる「103万円の壁」です。ここでいう103万円とは、パート収入(給与の総支給額)のことです。

配偶者控除は、納税者本人の収入(所得)に応じて、控除される金額が変わります(図表3)。ただし、年収が1,195万円(子育て・介護世帯など所得金額調整控除の要件を満たした場合は1,210万円)を超えると、配偶者控除は使えません。

また、法律上の婚姻関係にあることや、生計を一にしていることなどの条件もあります。

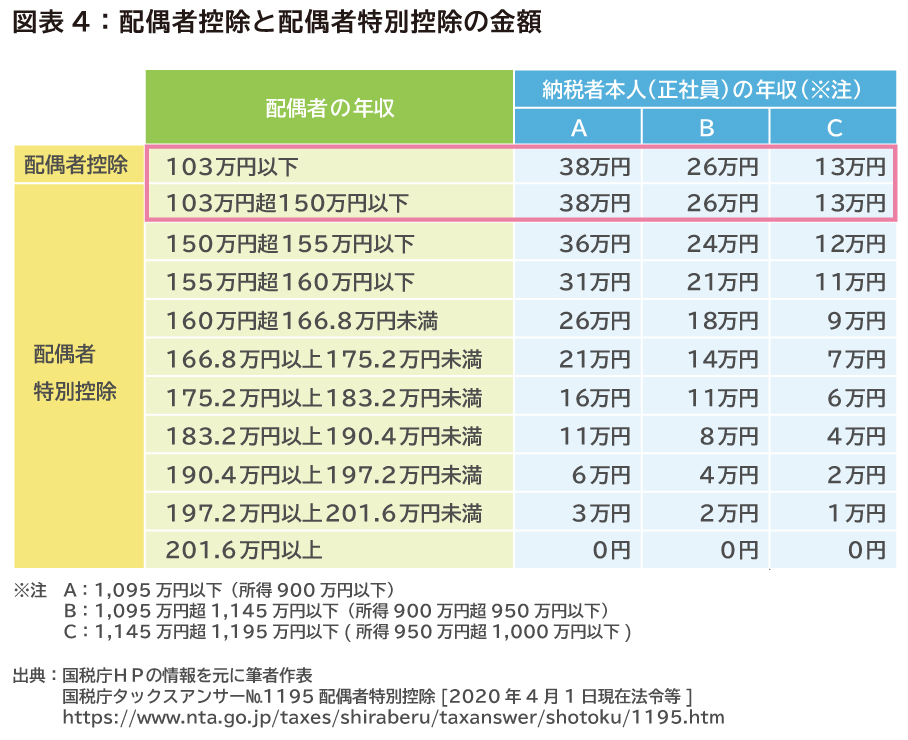

ここで、103万円を1円でも超えたら控除がまったく使えないという訳ではありません。103万円を超えて201万円までは、「配偶者特別控除」を使うことができますが、その金額は段階的に減っていきます(図表4)。

表から分かるように、配偶者の年収が103万円以下であれば配偶者控除、103万円を超えても150万円以下であれば、配偶者控除と同額の配偶者特別控除を受けることができます。

ただし、納税者本人の年収※がA(1,095万円以下)→B(1,095万円超1,145万円以下)→C(1,145万円超1,195万円以下)…と増えると、控除できる金額が減っていき、年収1,195万円を超えると控除が受けられないということになります。

(※所得金額調整控除の要件を満たした場合はカッコの金額に15万円を加えます。)

つまり、納税者本人の年収が1,195万円(※所得金額調整控除の要件を満たした場合は1,210万円)を超えている場合、配偶者のパート年収をどれだけコントロールしても配偶者控除も配偶者特別控除も使えません。

税金計算上の扶養に関しては気にすることなく、配偶者は仕事を頑張ればいい、ということになります。

一方、それ以下の場合は、配偶者の年収を150万円以下に抑えることができるかがポイントになります。150万円を超えた場合は、段階的に控除額が少なくなるので気をつけましょう。

年収130万円の壁(社会保険の扶養)

社会保険で扶養に入るためには、要件を満たした上で、審査に通過する必要があるのですが、この要件の代表格が「年間収入130万円(月額10万8,334円)未満(配偶者が60歳以上または障害者の場合は180万円未満)」というものです。これが年収130万円の壁と呼ばれているものです。

この収入には、失業給付や健康保険の傷病手当金・出産手当金なども含まれます。また、税金計算上の扶養とは異なり、内縁関係でも扶養に入ることができます。

配偶者が被扶養者になれなかった場合、なんらかの公的保険に加入し、保険料を自己負担する必要があります。たとえば勤め先の社会保険(例:東京都協会けんぽ)に加入する場合、健康保険料・介護保険料・厚生年金保険料を合わせて概ね15%※です。年収130万円の配偶者が負担する社会保険料は約19万5,000円(130万円×15%)くらいになります(あくまで目安です)。

(※協会けんぽより東京都の料率 健康保険料(介護保険第2被保険者)11.66%+厚生年金保険料 18.3%。従業員負担はその半額。40歳以上の場合。)

社会保険に加入できないときに国民健康保険料+国民年金保険料を支払うケースもありますが、東京都練馬区在住の場合、年間約34万円※となります。

(※配偶者35歳(2020年度)、年収130万円、東京都練馬区在住と仮定。国民健康保険料は地域によって異なります。詳細が知りたい場合は自治体のホームページで確認またはお問い合わせください。)

参考:

国民年金保険料

https://www.nenkin.go.jp/service/kokunen/hokenryo/20150313-02.html

練馬区役所 国民健康保険料の計算方法(2020年度)

https://www.city.nerima.tokyo.jp/kurashi/nenkinhoken/kokuminkenkohoken/hoken_hokenryo/keisan_hoho.html

税金計算上の扶養だけを意識して年収150万円で働く場合、配偶者特別控除を受けることはできても、社会保険の扶養の要件である130万円を超えてしまうので、世帯の保険料負担が増えてしまうということが起こります。

つまり、税金計算上は扶養内、社会保険上は扶養外、ということにもなり得るということですので、2つの扶養を切り離して考える必要があることに十分注意しましょう。

年収106万円の壁(社会保険の扶養)

大きな企業で働く場合などは、「年収106万円の壁」にも注意が必要です。

パートやアルバイトで働く時間が、正社員の労働時間(1日または1週の所定労働時間及び1月の所定労働日数)の4分の3以上になると、社会保険(健康保険・介護保険・厚生年金保険)に加入することになります。正社員の労働時間を週40時間とすると、週30時間以上ということですね。

これに加え、以下の5つの要件をすべて満たすと、社会保険に加入するというルールが2016年10月からスタートしました。

要件1:年収が106万円(月額8万8,000円)以上であること

要件2:1週間あたりの労働時間が20時間以上であること

要件3:1年以上働く見込みであること

要件4:学生でないこと

要件5:従業員数501人以上の企業に勤めていること

この要件をすべて満たすと、パート収入を得る配偶者は社会保険上の扶養には入れず、社会保険料を自分で支払う(給与から差し引かれる)ことになります。ちなみに勤め先が複数の場合は、この要件は勤め先ごとに判断することになり、合算はしません。

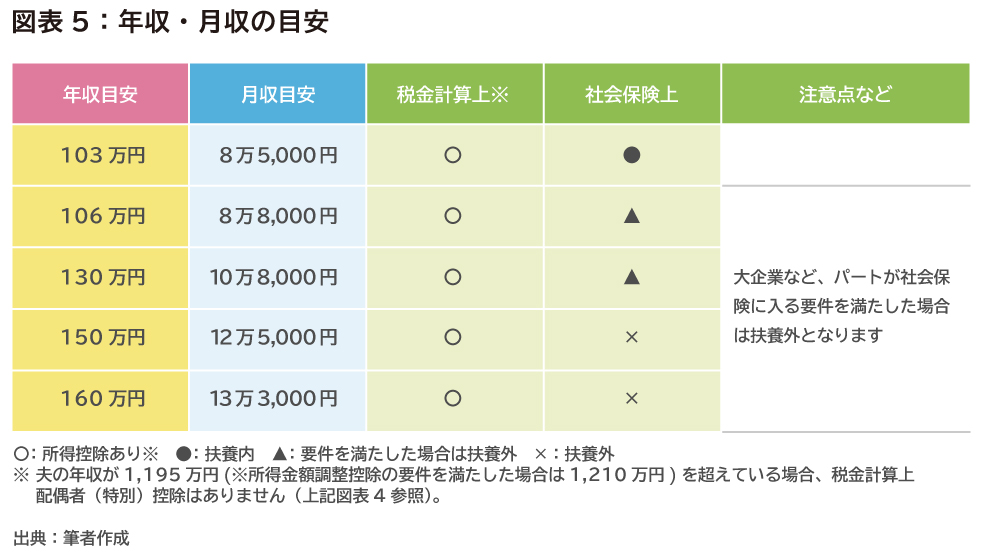

扶養内で働ける年収・月収金額の目安はいくら?

以上を踏まえ、扶養内で働く場合に年収や月収の目安をいくらとすればよいかを整理してみます(図表5)。

ただ、ここまで説明したとおり、税金や社会保険の制度や要件はなかなか難しいです。

扶養内で働くメリットや、これからのキャリア計画や家庭の事情なども考慮したうえで、働き方を検討していきましょう。

扶養内で働くメリットまとめ

ここで一度、これまでに解説した扶養内で働くメリットを整理してみます。

税金計算上扶養内に入るメリット:

納税者本人が配偶者(特別)控除を使うことで税金を減らすことができる

社会保険上扶養内に入るメリット:

配偶者が健康保険料や年金保険料を負担することなく国民年金や健康保険に加入することができる

よく知られている扶養内で働くメリットは、上記の2つですが、実はこれ以外にも、あまり意識されていないメリットがあります

勤務先によっては、配偶者手当などの家族手当が給与として毎月支給されるケースがあります。

配偶者手当は、税金や社会保険と直接は関係ありませんが、支給するかどうかの基準が「103万円」や「130万円」としているケースが多く、扶養内で働くことで配偶者手当が支給されることは家計にとって大きなメリットの1つといえます。

仮に月に1万円支給されれば、年間12万円、10年で120万円にもなります。

国(人事院)の調査では、全体の78.0%の企業で家族手当制度があり、うち81.2%が配偶者手当を支払っているとの結果が出ています*。

*人事院 2019年職種別民間給与実態調査の結果より

https://www.jinji.go.jp/kyuuyo/minn/minnhp/min2019_index.html

扶養の枠を超えて働く場合、配偶者手当がカットされてしまうことによる家計への影響は意外と大きいかもしれません。知らずに配偶者手当がカットされてしまうことのないよう、勤務先の支給基準を確認しておくようにしてください。

扶養内で働くべきか…働き方を迷う人へのアドバイス

家庭の事情やキャリア計画、将来受け取る年金など、扶養内で働くかどうかを検討する際には、年収以外にもいくつか考えるべきポイントがあります。いくつか参考となるケースをみます。

働ける時間が増やせない事情がある場合

子どもがまだ小さい、親の介護の合間に仕事がしたい、など、働く時間に制限がある場合や、仕事以外に優先したい事情がある場合には、夫(妻)の勤め先の配偶者手当の支給基準または社会保険に加入するライン(130万円または106万円)が労働時間の一つの目安になるでしょう。

仮に中小企業等で130万円までを目標に働く場合、目安となるパート収入は1週間あたり2万5,000円(年間52週とした場合)。時給1,000円なら週25時間、1日8時間働くとしたら3日間程度となります。

この場合、パートで働く配偶者は所得税と住民税*がかかりますが、納税者本人は所得要件を満たせば配偶者特別控除の対象になります。

*所得税:(130万円-55万円(給与所得控除)-48万円(基礎控除))×5%=1万3,500円

住民税:(130万円-55万円(給与所得控除)-43万円(基礎控除))×10%=3万2,000円

もし勤務先の配偶者手当の支給基準が「103万円」をラインとしているのを理由に、103万円までを目標に働く場合は、同じ条件下で労働時間は週19時間くらいが目安になります。この場合はパートで働く配偶者に税金はかからず、納税者本人は配偶者控除を使うことができます。

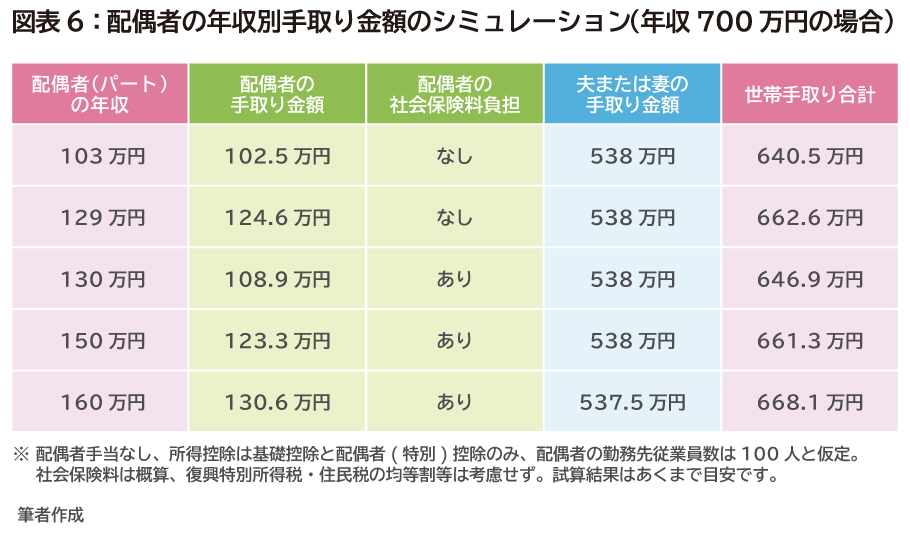

手取り年収が減るのを避けたい場合

扶養のラインを超えることで、手取りの金額が減ることに抵抗があるのなら、働く時間を抑えるほかに、もっとたくさん働いて手取りを増やすのも一案です。

夫(妻)の年収によって、夫婦合算の手取り額がどう変わるのか、夫(妻)の年収が700万円のモデルケースでみてみましょう(図表6)。

このケースの場合、社会保険の扶養内の129万円の場合よりも、扶養のラインを超えた130万円で世帯手取りの金額が減りますが、160万円まで増えると129万円のときの世帯手取り金額を超えます。ここを目指せば、手取り収入ダウンをさけることができるということになります。

ただし、130万円を超えることで当面の手取りが減ったとしても、社会保険料を支払うことにより将来受け取る年金の金額が増えますから、長期間トータルで考えれば手取りのキャッシュはプラスになる可能性も高いのです。

主婦(夫)が働き方を考えるときには、当面の世帯の手取り収入を考えることももちろん大事なのですが、人生100年時代ですから、この先のキャリア計画や人間関係を充実させることに目を向けることも重要です。

将来に向けたお金のプランをしっかり立てた上で、詳細なシミュレーションを希望する人は、ファイナンシャル・プランナーなどの専門家に相談してみてください。

※本ページに記載されている情報は2020年12月20日時点のものです

【参考文献】

国税庁ホームページ

配偶者控除:

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1191.htm

配偶者特別控除:

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1195.htm

家族と税:

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/02_2.htm

給与所得者と税:

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/02_1.htm#02_1_1

協会けんぽホームページ

都道府県毎の保険料額表:

https://www.kyoukaikenpo.or.jp/g7/cat330/sb3150/

日本年金機構ホームページ

従業員が家族を扶養にするときの手続き:

https://www.nenkin.go.jp/service/kounen/jigyosho-hiho/hihokensha1/20141204-01.html

国民年金保険料:

https://www.nenkin.go.jp/service/kokunen/hokenryo/20150313-02.html

短時間労働者に対する健康保険 ・厚生年金保険の適用拡大 Q&A集:

https://www.nenkin.go.jp/oshirase/topics/2017/20170315.files/QA.pdf

練馬区役所ホームページ

国民健康保険料の計算方法(2020年度):

https://www.city.nerima.tokyo.jp/kurashi/nenkinhoken/kokuminkenkohoken/hoken_hokenryo/keisan_hoho.html

人事院ホームページ

2019年職種別民間給与実態調査の結果:

https://www.jinji.go.jp/kyuuyo/minn/minnhp/min2019_index.html

岡田 のりか(おかだ のりか)

FPオフィス ナチュール代表

(ファイナンシャル・プランナー<AFP>、米国公認会計士) 仕事を持つ30歳代・40歳代女性の妊活・子育て・資産形成をサポートするためのマネーカウンセリングやセミナー活動を行っている。ライフプラン・起業・キャリアなど、幅広い内容をトータルでカウンセリングし、好評を得ている。はたらく女性のためのオンラインマネー教室運営。