すぐできる食費節約のコツ!食費がかかる食材って?買い物するときの注意ポイントも

食費の節約にはどのような方法があるのでしょうか?食費がかかる食材とは何?節約のために、食費の内訳はどのように管理すべき?まとめ買いや食費の予算の立て方、買い物のコツなど、今日からできる食費の節約方法を解説します。

最終更新日:2021年4月21日

この記事の早わかり要約 読了目安時間:

2人以上の世帯の食費は平均で月に約7万5,000円

食費で最も多くを占めるのは外食費

まとめ買い、予算決め、袋分けなど、無理のない食費の節約術を選ぼう

目次

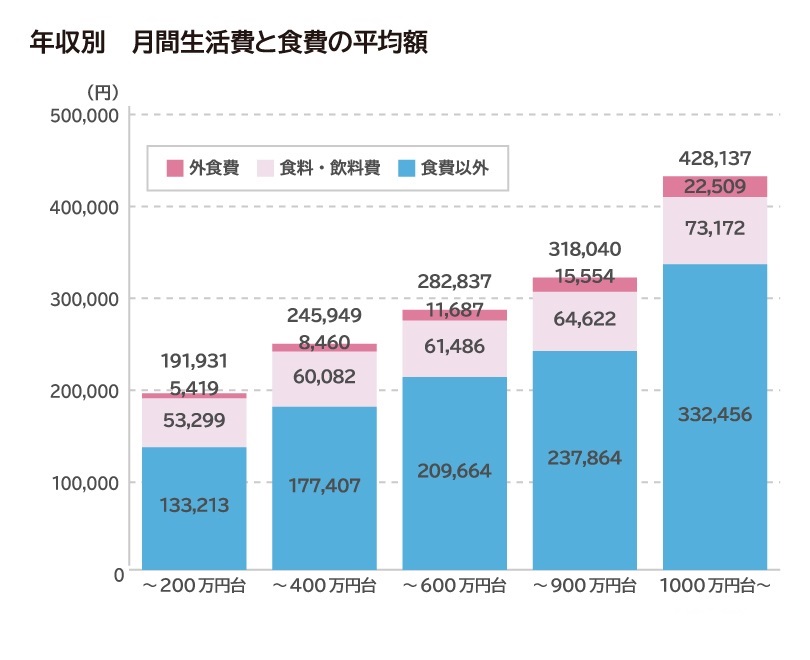

1ヵ月の食費の平均金額を年収別に見ると?

食費を節約するときには、今よりもいくら節約すればいいのか、食費の上限をいくらに抑えればいいのかをまず知っておきたいものです。そこで食費の平均金額を見てみましょう。

総務省の「家計調査(2019年)」によると、2人以上の世帯の食費は平均で月7万5,258円です。

食費のかかりかたは、年収によって違いがあります。年収が高い世帯ほど食費が高い傾向があり、年収200万円台の世帯では、外食費を除く食材費が月5万3,299円に対して、年収400万円台では約6万円、年収1,000万円を超えると7万円を超えています。

[図表1]

年収別 月間の支出と食費の占める割合(単位:円)

※出典:総務省統計局、独立行政法人統計センター政府統計ポータルサイト「e-Stat」第2ー4表 年間収入五分位階級別1世帯当たり1ヵ月の収入と支出(2019年)をもとに筆者作表

どんな費目でも、一般的に節約をするときには、生活費に対してどれくらいの負担になっているかを確認して、負担の大きいものから削ると、効果を実感しやすいです。特に食費については、生活費に占める食費の割合を「エンゲル係数」といい、日頃から気にしているかもしれません。

総務省の「家計調査(2019年)」によると、2人以上の世帯の生活費の平均は約29万円で、そのうち食費は7万5,258円、つまり、エンゲル係数は25.7%です。食費が生活費の4分の1以上を占めることがわかります。

食費は日常生活に欠かせない出費ですから、年収にかかわらずある程度は必要です。このためエンゲル係数は、年収が高いほど低い傾向があります。年収1,000万円を超える世帯のエンゲル係数は約22%と、年収200万円台の世帯(30.6%)より7ポイント以上低い水準です。

年収や生活費が高く、かつエンゲル係数が高いときには、節約によって食費を大幅にカットできる可能性がありますが、年収が低い、またはすでに生活費を切り詰めていてエンゲル係数が高いときには、これ以上食費で節約できる余地はあまりないことがあります。

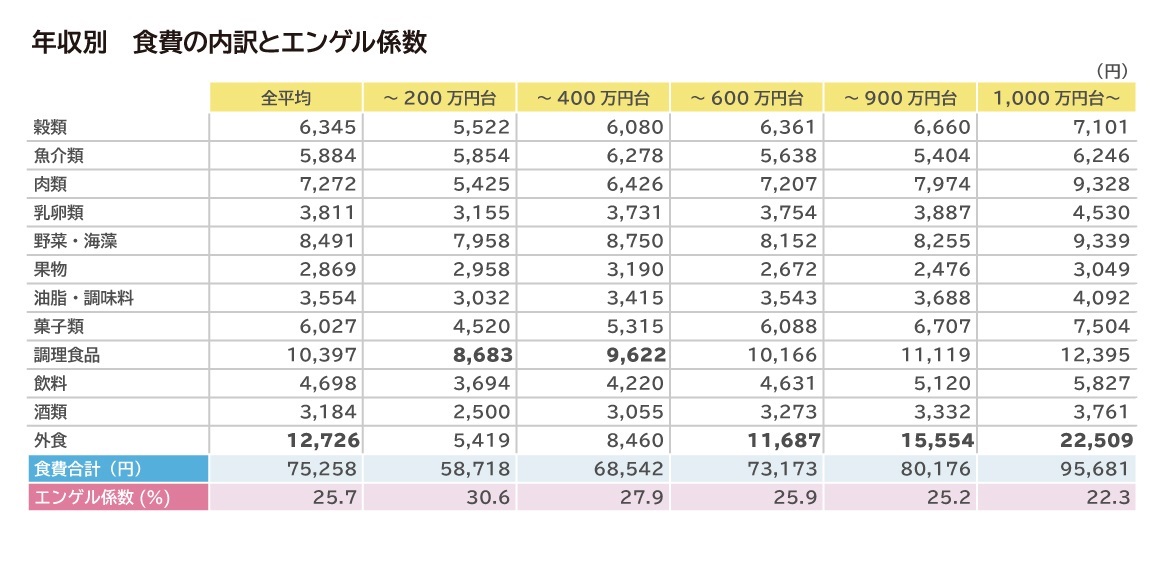

食費の中で割合が高いのは外食費

生活費の中での食費の割合を見たら、次に食費の内訳もみてみましょう。

上述の総務省の調査では、食費を穀類、魚介類、肉類など12種類の支出に分類しています。このうち、最も多くを占めるのは外食費です。平均では、食費全体約7万5,000円のうち、外食費は約1万2,700円という結果です。

年収400万円台までの家庭では、外食費は平均額に比べ大幅に抑えられています。そのため、食費で多くを占めるのは調理食品という結果になっています。

逆に、穀類や魚介類、乳製品や卵、野菜などは、食費に占める割合がそれほど大きくなく、かつ、肉類をのぞくと年収による差もあまり大きくないようです。食事を作るための食材費は、1日3食、1ヵ月に30日分が必要ですから、合計すればまとまった金額になるものの、1食あたりではそれほど高額なものはごく一部でしょう。

ですから、食費を節約するときには、頻度が低いわりに支出が多い外食費や調理食品を優先的に見直し、その後に細かな食材費の節約を検討すると良いのではないでしょうか。

では、食費の節約方法を具体的に挙げてみましょう。

[図表2]

年収区分別 食費の1ヵ月平均額内訳(単位:円)

効果的な食費の節約術おすすめ8つ

食費の節約術1.食費の予算を決める

まず試したいのが、食費の予算を決めることです。

食料は毎日必要なものですから、やみくもに切り詰め続けると疲れてしまいます。健康面でも心配です。1ヵ月の食費の出費額をいくらにするか、そのために現状よりもいくら節約するか、明確な数字で目標を立てると、計画的に節約できます。

もし、いつも家計簿を付けているなどで、わが家の食費が1ヵ月にいくらかかっているかを把握していれば、その金額をもとに予算と目標を設定します。

たとえば食費を現状よりも1割カットすることを目標にしてみる、などです。現状でかかっている食費が8万円なら、カットしたい金額は月に8,000円、食費の目標額は7万2,000円になります。

いま、食費にいくらかかっているのか把握できていない、毎月の変動が激しくてよくわからない場合は、上述した平均額を参考にしてもかまいません。

上述のデータは年収別の平均額を掲載していますが、食費のかかり方は家族の人数によっても変わってきます。夫婦2人の家庭なら月に6万円~7万円、子どもがいる家庭など3~4人家族なら7万円~8万円前後、5人以上なら9万円~10万円が目安になりそうです。

ただ、現状で平均よりもかなり食費がかかっている家庭では、急に平均額にまで抑えるのは難しいでしょう。大幅に減らすと、家族の生活での満足感も損なわれかねませんから、まずは小さな金額でもかまいません。

今月はマイナス5,000円、来月はマイナス1万円のように、少しずつ節約額を増やす方法もあります。現実的な目標から始めて、無理なく継続的に節約することが大切です。

食費の節約術2.外食費の予算をわける

食費全体の予算を決めるのが難しいときには、外食費の予算だけを設定する方法もあります。

外食費は食費の中で最も多くを占めています。また、自炊に必要な食材の購入費よりも単価が高額なため、月に数回程度の外食でも出費がふくらみがちです。

3,000円を節約しようとしたとき、牛乳や卵など食材の購入費を3,000円分節約するのと、飲みに行くのを1回やめて3,000円節約するのでは、かかる労力が大きく違うはずです。

外食費だけでも節約して、支出を予算内に収める習慣をつけると、効果を実感しやすいです。

外食費の予算は、家族構成や年収、生活スタイルなどによって大きく異なりますが、平均的には月に1万円前後が目安です。

1週間にすると3,000円前後ですが、年末年始などイベントごとや付き合いの多いシーズンには超えてしまうこともあるでしょう。年間の予算も立てて、超えてしまったら翌月は控えるなどして調整できるとよいです。

食費の節約術3.食材をまとめ買いする

食糧品の購入で食費が膨らみがちなときには、まとめ買いを試してみましょう。

無計画に買い物に行くのをやめることで、特に買う予定がなかったのになんとなくスーパーマーケットやコンビニエンスストアに立ち寄って、必要ないものを買ってしまうのを防ぐことができます。また1週間分など先の予定を考えながら買うことで、計画的に必要なものだけを買う習慣を身につけられます。

まとめ買いは1週間に1回、1週間に2回など、自分にとって続けやすい頻度でかまいません。

食費の予算を決めていれば、まとめ買いの頻度に合わせて、1回の買い物で使える予算も決められます。たとえば1ヵ月の食材費の予算が6万円だとしたら、1週間に使えるのは1万5,000円。週に2回買い物に行くなら、1回で使えるのは7,500円になります。

レジでの会計時にこの予算におさまるように意識しておけば、欲しいからといって必要ないものをついカゴに入れてしまうのを抑えられるかもしれません。

ネットスーパーを利用している場合は、定期購入のサービスを設けているところもあり、まとめ買いをしやすいです。決済をする前にカゴの中の商品の合計額が表示されるので、予算内で買い物できているかも確認できます。

購入した後にも、その月の購入の累計額を見られるところが多いので、月末まであといくら予算が残っているかも確認できます。

食費の節約術4.買い物に行く日を決める

まとめ買いとともに試したいのが、買い物に行く日を決めることです。

毎週日曜日、毎月15日など、決めた日だけに買い物すると決めておきます。ポイント3倍デーや特売などをしていると、つい予定になくても買い物に立ち寄りたくなりますが、そこはぐっとこらえてがまんします。

ポイントはそれほど貯まらなくても、特売の日よりも安く買えなくても、無駄なものを買ってしまうよりは節約できることが多いです。

買い物に行く日を決めておけば、予定外に食費を使ってしまうことはありませんから、予算の管理もしやすくなります。

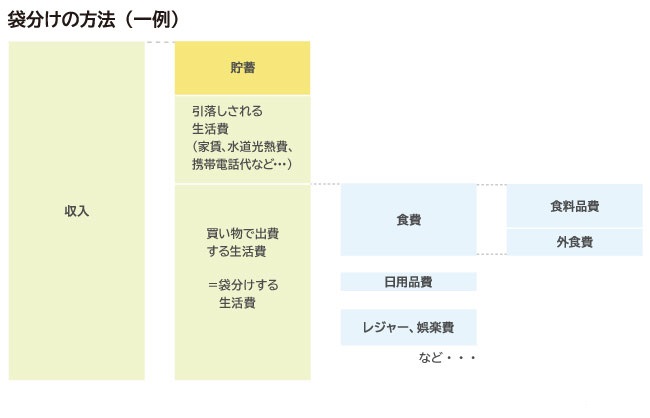

食費の節約術5.食費用の財布を別にする

物理的に予算以上に使わないしくみを作る方法もあります。その代表例が「袋分け」です。

袋分けとは、費目ごとの封筒を用意して、それぞれの封筒に費目ごとの予算額の現金を入れておく家計管理法です。お金を使うときには、その封筒から取り出して使います。残高がなくなればそれ以上買い物できないので、ムダ遣いを防げます。

袋分けをすることで、今月にあとどれくらい使えるかが一目瞭然です。初めに入れた金額と現在の残額を比べれば、今までに使った金額の累計もわかります。そして財布と違うのは、封筒に書き込めること。使った金額や残額などを表に書いておけば、袋を開けてみなくてもすぐにわかります。

袋分けは食費に限らずほかの費目の家計管理でもよく用いられます。すべての費目で袋を用意すればしっかり管理できそうですが、たくさんの袋を管理するのは負担にもなります。食費だけを袋分けにするのでも、十分に節約効果は望めます。

袋を用意するのが面倒なときには、食費専用の財布に入れておくのでも、同じような効果を望めます。

[図表3]

※筆者作成

食費の節約術6.食費専用の電子マネーを作る

袋分けは現金の出入りを管理するアナログな方法ですが、デジタルのデータを使うのも便利です。

日頃買い物をするスーパーマーケットやコンビニエンスストアが電子マネーに対応しているなら、食費専用の電子マネーを作る方法もあります。

1ヵ月の食費の予算額を月初にチャージして、食材を買うときだけその電子マネーで買い物をします。

初めに1ヵ月分チャージすれば、買い物をするたびに財布や封筒から現金を取り出さずにすみます。財布や袋分けと同じように、残高がなくなればそれ以上買い物できないので、ムダ遣いを防げます。

電子マネーの種類によっては、利用履歴のデータをウェブ上で閲覧できたり、データを家計簿アプリに連携できたりします。

家族が多く、かつ子どもが大きくなりお金を使うようになると、家計を管理する人以外が袋分けの袋からお金を取り出すことがあるかもしれません。気がつかないうちに袋の中の残高が少なくなっている、月末まで食材を十分に買う残金が残っていない、なんて事態になるかもしれません。

そのような恐れがあるときにも、電子マネーやプリペイドカードを活用できます。お金を使う家族の枚数分のカードを作り、各カードに、各自が使ってもいい金額をチャージしておくようにすれば、想定以上に使われてしまう心配を防げます。利用履歴のデータをウェブ上で閲覧できるカードなら、家族の無駄遣いもチェックできるかもしれません。

一部のクレジットカードでは、家族カードに電子マネー機能を付与できるものがあります。この場合も、カードの本会員は家族カードの利用履歴を確認できるのが一般的です。

スマートフォンの決済アプリも便利です。SNSでつながっている家族などにお金を送金できるものなら、予算を家族間で分け合うとき、スマホひとつで完結できます。

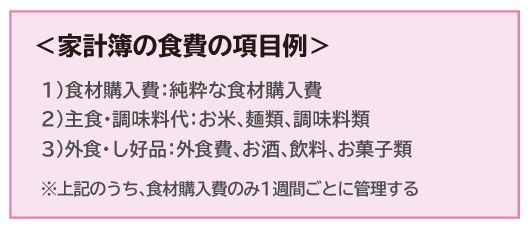

食費の節約術7.家計簿をつける

食料は毎日の生活に欠かせませんから、食費の節約は継続することが大切です。今月は節約できても、来月に浪費してしまえば家計改善の効果はあまりありません。

途中で挫折せずに節約を続けるには、家計簿をつけて実際に出費した食費を記録して、目標に近づいているか、予算を超えていないかを確認しましょう。

ただ、食費は生活の中でも特に頻繁に出ていくお金ですから、家計簿をつけるのは他の費目に比べて手間がかかります。ひとつひとつ細かな食材の種類などに分けて記録するのは面倒でしょう。そんなときには、おおまかに記録するのでかまいません。

たとえば1)食材購入費(肉、野菜、卵、乳製品など)、2)主食・調味料、3)外食・し好品の3つにわけて、それぞれの合計金額だけを記入するなどです。

これだけでも、わが家は外食が多くて食費がかさんでいるのか? または肉や魚など食材をたくさん買っているのか? など、食費の使い方の癖が見えてきます。

[図表4]

※筆者作成

上記の分類は一例です。分類のしかたや数は自由に決めてかまいません。また、家計簿をわざわざ用意せずに、メモやノートなどに書くのでもかまいません。

自分が管理しやすい方法で、家計簿をつけてみてはいかがでしょうか。

食費の節約術8.家計簿アプリを使う

それでも、手書きで家計簿をつけるのは手間に感じることがあるかもしれません。そこで、入力や計算の手間を省けるのが、パソコンやスマートフォンでつけられる家計簿アプリです。

スマートフォンのカメラ機能でレシートを撮影するだけで、自動で家計簿入力できる、入力した項目を自動で集計してくれる機能がついているものがあります。

クレジットカードや電子マネー、スマートフォン決済での買い物は自動的にデータを取り込んで家計簿上に表示してくれるものや、さらに、数字をグラフ化してわかりやすく表示できるものもあります。

先月と比べて今月の食費は使いすぎではないか、今年は去年と比べて食費を節約できたかなど、節約の結果を分析するのにも便利です。

食費以外を節約するという選択肢もアリ!

ここまでいろいろな食費の節約方法を説明しましたが、いずれの方法でも、生活する限りずっと続く食費を節約するには、無理をしないことがとても大切です。

また、毎日の生活に欠かせないものですから、当然ながらゼロにすることは不可能です。どんなにがんばってもこれ以上は下げられない水準がありますから、いきなり大幅にカットすることは目指さなくてかまいません。

すでにいろいろな節約方法を実践した人は、これ以上は食費を節約するのが無理なケースがあります。食費ではなく、レジャー費や通信費、保険料など別の費目を節約する方が効率的、家計全体の改善に効果的なケースもあります。

ファイナンシャル・プランナー(FP)は、家計全体を診断しながら、食費をどれくらい節約できるか、具体的に食費をどのように節約すればよいか、相談にのることができます。

※本ページに記載されている情報は2021年2月12日時点のものです

【参考文献】

■総務省「2019年家計調査 年報 二人以上の世帯(勤労者世帯)」

加藤 梨里(かとう りり)

ファイナンシャル・プランナー(CFP(R))、金融知力インストラクター、健康経営エキスパートアドバイザー マネーステップオフィス株式会社代表取締役 保険会社、信託銀行、ファイナンシャル・プランナー会社を経て独立。 専門は保険、ライフプラン、節約、健康経営など。マネーに関する記事のほか、認知症予防、介護予防の観点からのライフプランの考え方や企業向け健康経営など健康とお金に関する執筆実績も豊富。http://moneystep.co