FPが教える!長続きする貯金方法とは?お金が貯まるおすすめの節約術も

どうしたらお金が貯まる?長続きする貯金の方法は?ご相談を受ける中で見えた、貯金ができない人のマインドや行動・習慣をひも解きながら、<今日から変われる>心構えと、賢く貯め続ける貯金方法、また貯金を増やすためのおすすめ節約術もお伝えします。

最終更新日:2020年9月30日

目次

上手にお金を貯金する方法

お金を貯めたいと思っても、ただ余ったお金を貯めようとしたり、逆にお金を使わないように過度な我慢をしていては、決して続きません。

上手にお金を貯金し、さらに継続してくためには、以下のようなステップを踏んで、お金が自然に貯まる仕組みを作ることが重要です。では順にみていきましょう。

未来のお金を<見える化>しよう

まず貯金を始めるにあたって、貯金の目的とゴールをはっきりさせることが大切です。「何のために、いつまでに、いくら貯めたいのか」。ここがないと、少しお金が貯まるとつい使ってしまったり、貯めること自体やめてしまう原因になります。

では、具体的にはどのようなお金を貯めていけば良いのかというと、日々のお給料では一度に払いきれない大きな支出です。

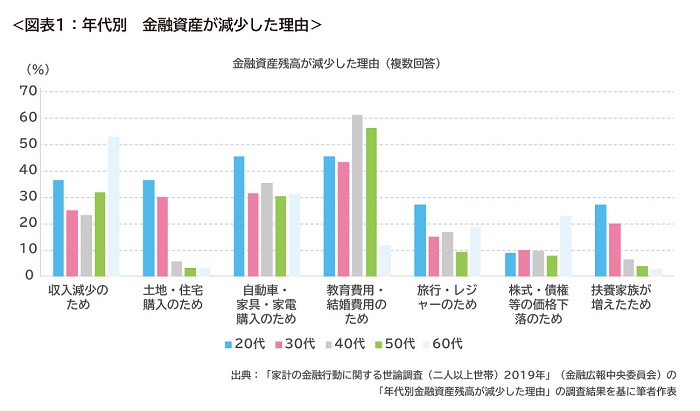

例えば、図表1を見てみると、金融資産が減少した理由、つまり貯金を切り崩す必要があった項目が挙げられています。各年代から多く挙げられているのが、「自動車・家具・家電購入のため」と「教育費用・結婚費用のため」でした。

教育費・結婚費用については、子どもの有無や数によって、各家庭の必要額に差がありますが、いずれにしても高額な費用が必要です。

これらは明らかにすぐに用意できるものではなく、計画的に準備しなければならないものですね。しかし逆に言えば、計画的に準備することができ、見通しを立てやすいものでもあります。

よって、「自動車・家具・家電購入のため」や「教育費用・結婚費用」などは、今から計画的に準備をはじめることで、先々の生活に支障なく貯めておくことができます。

そこで、図表にあるような、大きな出費を「見える化」する表を作成することをおすすめします。

「何のため」そして「いつまで」、「どのくらい」貯める必要があるのかを、自分の中で把握できれば、それに向けてお金を貯める計画をたて、その計画に沿って貯める行動につながりますよね。

図表の使い方ですが、まず図の左側を埋めていきます。例えば、表の1番上段では「教育費」として大学費用を想定しています。2022年第1子が、そして2024年には第2子が大学へ入学するという設定です。

このように、思いつく大きな支出を書き出し、それが「いつ」「いくら」必要なのかを書き込んで、合計額を出します。左側が埋まったら、今度は表の右側の(1)〜(8)を埋めていきます。

まず、

(1)用意できている金額

(2)不足する金額

(3)ボーナスより積み立てできる額

の3つを考えていきます。(2)から(3)の金額を引いた額が(4)積立てる必要がある金額です。

ボーナスがない、あるいはボーナスからは捻出できそうもなければ、(3)はゼロなので(2)=(4)となります。

(5)の積み立て期限は、実際に必要となるタイミングより前に設定します。

(6)積み立て回数というのは、(5)で決めた月まで、これから何カ月積み立てるかということです。

(4)の金額を(6)の積み立て回数で割ると、(7)の毎月の積み立て額が計算できます。

この表2の場合は、教育費、住居費、車代として、それぞれ毎月1万7,000円ずつ積み立てることで目標額を達成できるということになりますね。

そして最後に、(8)貯める口座をきちんと決めておきます。これで、時間が経過しても、何のために貯めているお金なのかがわかりやすくなります。

このように表を作成することで、将来に必要な大きなお金を<見える化>し、具体的に貯金する金額を決めていきます。

今のお金を整理して、節約できるお金を見つけよう

大きな支出を準備するために、毎月いくら貯めなくてはいけないかがはっきりしました。

次に考えなくてはならないのは、「その額を毎月貯めていけるのか」ということ。

作成した表に沿って、貯金がはじめられれば、問題ないのですが、今まで貯金ができていない場合、この金額をどう捻出するのかを考えていかなければなりません。

ここで思考停止してしまうと、貯金はいつまで経ってもできません。貯金をスタートさせるために、次にすべきことは、今の生活を見直すことです。未来を<見える化>したあとは、今もしっかり<見える化>しましょう。

<見える化>の作業をする過程で、節約できる支出を見つけだし、未来に回すお金を作りだすことができます。

1.1カ月の支出を書き出してみる

とりあえず1カ月、すべての支出の記録を頑張ってみましょう。固定費は毎月決まっているものなので、日々記録が必要なものは主に変動費(食費・日用品・衣服・レジャー等)です。

今はスマホですぐに入力できる家計簿アプリが数多くあります。家に帰って記録するのが手間ということであれば、使ったその瞬間に入力することを習慣づけてみましょう。

記録をするひと手間をかけることで、「これは要らない出費だったかもしれない」という振り返りが自然にでき、今まで無意識に使っていたものが意識化されます。一度意識されると、無駄遣いがグッと減るので、節約効果は大きいですよ。

2.固定費は<要る・要らない>と<変える・変えない>で仕分ける

住居費、保険料、スマホ代など、その1つ1つについて、まずは要るのか要らないのかを考えます。スマホのオプション料金、使っていないサービスの年会費など、うっかり解約し忘れているものはないか確認しましょう。

また、契約先を変更することで、金額を下げられるものがあるかどうかを検討します。

スマホなどの通信料、保険などは、きちんとしたシミュレーションが必要ではありますが、一度変更することで節約できる金額が非常に大きくなります。専門家の力を借りて、内容を精査することをおすすめします。

さらに最近話題のサブスクリプションサービス(定額制)も、加入したときはお得だと思っていたものが、時間が経つと、それほど利用せず、かえってお金を払いすぎているケースもありますので、定期的に利用状況をチェックしましょう。

3.身の回りを見直すことで無駄を見つけだす

「無駄遣いを減らしましょう。」と言われても、今までで必要と思って支出していた訳ですからピンとこない場合もあると思います。そのような時は、お金と交換して手に入れたモノやコトを見直してみましょう。ここでは例として3つを挙げてみます。

(1)冷蔵庫

冷蔵庫は、食費用のお金が姿を変えて、<食材>という形で保存されています。その食材を、ちゃんと使いきれていますか?もし食べきれずに捨ててしまっているものがあれば、それはお金を捨てていることと同じです。または、作りすぎて無理して食べているような状況も、適正量をオーバーしているということです。

食材を捨てないこと、余らせないことを意識するだけでも、食費が大きく削減されることがあります。また、無駄な買い物を防ぐために、食費に関しては、1週間の予算を決めて買い物に行く習慣をつけるようにしましょう。

(2)クローゼット・靴箱

主に衣服費がここにあたります。衣服や靴・バッグは、毎月の支出は気をつけていても、ちょっと高額なものは<ボーナスがでたら買おう>と、ご褒美としてついつい買っていませんか?ボーナスがでたら買おうとすると、ついつい気持ちもお財布の紐も緩みます。

あらかじめ予算を設定してから買い物に行く、あるいは買い物に行く前にクローゼットの中を確認してから買いに行くなど、買いすぎないルールを決めると無駄遣いや予想外の大きな出費は回避できます。また、今はシェアサービスも充実しています。使う頻度が低いイベント用の衣服やバック等は、シェアで済ませると決めるだけで大きな節約になります。

節約ではありませんが、メルカリなどで不要品を現金化するのも、未来へ回すお金を増やす1つの方法ですね。

(3)手帳

予定がすなわち交際費に変わります。楽しい予定がどんどん入るのは嬉しいですが、やみくもに予定を入れてしまうのは、家計管理の点からいうと問題ありです。

1カ月の交際費やレジャー費を決めた上で、その金額内で予定の調整をしたり、飲み会は1カ月に〇回と自分の中で決めるよう、意識してみましょう。すると、この予定は今月に入れるべきなのか?もしくは、本当に入れるべきなのか?など、自分の優先順位に基づいてコントロールできるようになります。

このように生活あるいは家の中を見直すことから、無駄な支出あるいは削れる支出が見つかってきます。

最初は、当初の目標額まで貯金に回せないかもしれません。それでも、目標額はすでに頭の中にインプットされていますので、自然と頭の中では、この目標額を捻出するにはどうしたらよいのかを考えはじめるはずです。

ただ、どうしても目標額を捻出できない場合は、目標設定を変更するという柔軟さも必要となります。状況によって、目標年や金額を調整していくことで、今の生活とのバランスをとっていきましょう。

家計に負担なく貯蓄を続けたいなら、ファイナンシャルプランナーへの相談がおすすめ

自然と貯め続けられる貯金の仕組みを作ろう

貯める金額が決まったところで、最後の仕上げは、「ストレスなく貯め続けられる仕組みを作りあげてしまうこと」。

人間は、考えることにとてもパワーを必要とするので、忙しく疲れて帰ってくる毎日では、お金と向き合うパワーが残っていません。「お金をきちんと管理して、貯金をしなければ」と思っていても、その前に力尽きてしまうのです。

それならば、日々パワーを消耗しない方法で、自動的に貯金できる仕組みを作り上げてしまえば良いという訳です。

ありがたいことに、そういった仕組みづくりをサポートしてくれる銀行のサービスや、企業の制度がありますから、それらを使いこなして、省エネモードで貯金していきましょう!

おすすめ貯金方法1.お給料振り込み口座から自動積立

お給料が入金される銀行に、「自動積立」の制度がないか確認してみましょう。都市銀行では大概そのような制度があります。自分が指定した日に、指定した金額が自動的に定期預金などの別口座へ積み立てられます。

こうして、お給料が入金されたと同時に、貯金する金額設定を1度しておけば、毎月自動的に積み立てくれるので、あとはお給料振り込み口座に残った金額内で生活していけば良いのです。

共働き夫婦の場合は、それぞれの口座にて、積み立て設定をしておけば、未来の貯金用口座として2つは確保できますね。

おすすめ貯金方法2.勤務先にある財形貯蓄制度を活用

企業の福利厚生制度の1つである、財形貯蓄制度を勤務先で導入されているならば、こちらの制度も積極的に活用してはいかがでしょうか。

この制度もお給料から天引きという形で自動的にお金を貯め続けてくれるので、金額さえ設定しまえば、普段何もしなくてもコツコツ貯めていくことができます。財形貯蓄制度には、「一般財形貯蓄」「財形住宅貯蓄」「財形年金貯蓄」の3種類があります。

それぞれ条件やメリットに違いがありますので、実際にこちらの制度を活用する際は、詳細を確認した上でお選びくださいね。

おすすめ貯金方法3.目的別口座を活用

こちらは、まだ導入している銀行の数は少ないですが、目的別に複数の口座に振り分けてお金を貯めていくことができます。お給料口座がある銀行が該当しなければ、違う銀行に自分自身で預けなければいけませんが、「教育費用」「車用」など目的の名前をつけておくこともできるので、何にいくら貯まったかがすぐにわかり、管理がとてもしやすいです。

この中から1つでも早速はじめてみてくださいね。この仕組みさえうまく利用できれば、ストレスフリーな貯金生活が続けられますよ。

貯金できない人が当てはまる<貯められない5タイプ>

貯金ができる方法はわかったけれど、、、でも、できる自信がないと思うかもしれません。貯金がしたくてもできないという人の多くが、無意識に、貯められない考え方や習慣を行っていることが見受けられます。

皆さんは、以下の5タイプに当てはまっていませんか?

1.今の生活重視タイプ

将来のことより、今の生活に重きを置き、<今の収入=今のためのお金>という考え方が強いのがこのタイプです。

貯金できないというよりも、実は貯金できるのに、今の生活をしていくのに精いっぱいだと思い込んでいる方が多いです。将来について漠然としすぎていて、貯める必要性をあまり感じていないので、余ったら貯めれば良いというスタンスなので、一向に貯まりません。

ついついある分だけ使ってしまい、気づいたら貯金ができていないということになります。収入がいくら増えても、その分支出が自然と比例するタイプです。

2.多忙によるお金の管理逃避タイプ

忙しいを理由に、<便利>にお金を使いすぎてしまうのがこのタイプです。もちろん時間は大事で、時には時間をお金で得ることも必要です。

しかし、忙しいからといって何でもお金で解決しようとすると、当然一生懸命働いても右から左へお金が出ていってしまいます。また、忙しくてお金を管理する時間も、体力もないので、管理すること自体を放棄してしまっていて、現状の把握もできていないです。

3.情報過多による混乱消費タイプ

SNSなどから溢れる情報にアクセスしすぎて、ついつい・うっかりの支出が増えてしまいがちです。特にネットショッピングは、ストレス発散として利用する人も多く、本当に必要ではないものを購入して散財する傾向があります。

またバーゲンや「ポイント〇倍セール」 という目の前のお得さに飛びついて、結果的に必要以上に買いすぎてしまうので、長期的に見ると、お得な買い物はできていません。

4.家庭の資産分散タイプ

共働きが一般的となり、夫婦それぞれが管理するという家庭も増えてきています。それによって、入ってくるお金、出ていくお金の流れが煩雑になり、資産の把握が難しくなっています。それぞれが自由に口座やカードを管理し、支出の全体像が把握ができていません。よってカード利用の明細が来て慌てるということも少なくありません。

また、お互いに収入があるということで、気持ちが大きくなりがちで、全体的に支出が膨らむ傾向にあります。

5.完璧を目指して疲労困憊タイプ

貯金をするためには、節約を頑張らなくては、そして家計簿をつけなくてはと、とてもまじめに、そして完璧に頑張ろうとします。しかし完璧にやろうとするあまり、うまくいかなくなると一気に「だめだ」とあきらめてしまいがちです。このタイプに家計簿がつけられないと悩む人が多いです。

また、自分の中では「頑張らなければ」とモチベーションが上がっているのですが、家族がついていけなかったり、一方的な締め付けがきついと感じて、かえって反発を生んでしまうこともあります。

いかがでしたか?当てはまるものがありましたか?

今当てはまっていても大丈夫!ここでまず、無意識に貯められない考え方や行動をしてしまっていたことに気づくことが大きな一歩です。今まで無意識にしていた貯められない行動を、しっかり意識して改善していきましょう。

データからみる各年代の貯金状況

では参考までに、各年代の貯金の状況を確認してみましょう。

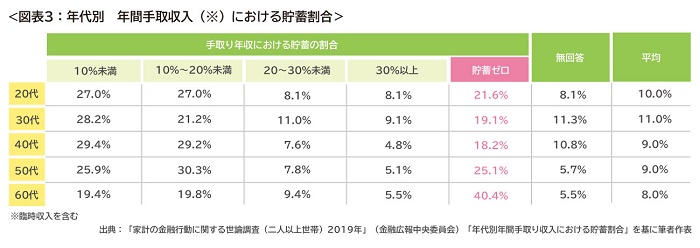

図表3の<年代別 年間手取収入における貯蓄割合>を見てみると、20代の約21%、30代の約19%、そして40代では約18%の家庭において1年間の【貯蓄がゼロ】だそうです。

この表からわかることは、年代があがれば収入が増え、それに伴い貯金が増えるような状況ではないということです。

かつては「年功序列」という言葉があるように、役職にしてもお給料にしても、年齢があがるにつれて、比例してあがっていくというのが一般的でした。しかし現在は決してそうではありませんね。

その一方で、支出の方は変わらず上がり続けているため、今回の表のような結果となるのです。

ですから、「将来お給料があがってからお金を貯めよう」という考えでいると、いつまで経っても貯金ができなくなるのです。

この結果からみても、一刻も早く貯蓄体質になり、貯金が続けられる仕組みを作りあげる大切さをおわかりいただけるのではないでしょうか。

いかがでしたでしょうか。今回は、貯金の目的と目標を明らかにした上で、貯金を続ける方法と節約術をお伝えしました。

人生100年と言われる昨今、自分自身の資産をどう増やし、どう守り、どう使っていくかを早いうちからしっかり考えていくことが求められています。貯金はその資産づくりをする上でとても大事な基盤作りです。

お金を貯める必要な額は、働き方、会社の退職金の有無や金額、年金額、また自身で加入している保険などにより変わりますし、何よりその人の生き方により大きく変わってきます。貯金計画をしながら、今後の生き方を考える良い機会にしてはいかがでしょうか。

また、お金に関わる多くの情報を整理し、自分ですべて網羅して考えていくには、時間も手間もかかります。ファイナンシャルプランナーなどの専門家と一緒に一度ライフプランシミュレーションをして、人生全体を俯瞰して考えてみることもおすすめいたします。

※本ページに記載されている情報は2020年9月22日時点のものです

【参考データ】

・知るぽると(金融広報中央委員会) 「家計の金融行動に関する世論調査(二人以上世帯)2019年」

https://www.shiruporuto.jp/public/document/container/yoron/futari/2019/19bunruif001.html

山本 美紀(やまもと みき)

ファイナンシャルプランナー(CFP(R))、家計整理アドバイザー認定トレーナー、日本学生支援機構認定スカラシップ・アドバイザー 家計相談を中心とした個人相談や家計整理講座の講師、ママ向けマネーセミナー、執筆活動を行っている。ご相談者の大半が30代~40代の子育て世代であり、同じ母親として気軽に相談できるママFPとして活動している。