【FP監修】積立投資のメリット・デメリット。毎月の積立でお金を増やす・貯めるコツ

結婚や子育て、老後を考えると貯蓄だけでは足りないのでは? と不安になったことはありませんか。毎月コツコツ投資信託等を購入する「積立投資」でふやすべきか、定期積金等の「積立預金」で手堅く貯めるべきか。双方のメリット・デメリットをFPが解説します。

最終更新日:2021年4月7日

この記事の早わかり要約 読了目安時間:

積立投資は少額から始められ自動引落で続けやすい。投資初心者におすすめ

元本保証ではないが長期分散投資をしながら預金より高い利回りが狙える

つみたてNISAやiDeCoなど税制優遇の制度メリットを知って活用しよう

目次

「積立投資」とは。メリット&デメリットは?

積立投資とは毎月定額で金融商品を積み立てる方法です。少額で始められるので、これからお金を貯めたい、増やしたいと思っている人にぴったりです。

積立投資の投資先は、投資信託、株式、金、ロボアドバイザーなど様々です。今回は投資信託の積立投資に焦点をあてます。

ちなみに投資信託とはプロに運用をお任せできる金融商品のこと。誰でも簡単に資産分散、時間分散、長期投資ができるのが特徴です。

メリット1.少額から始められ、自動引落で続けやすい

積立投資は100円など少額から始められます。購入日と積立金額を設定すれば毎月自動的に購入できるので積立を忘れる心配がありません。

投資をするときに「今月は余裕がないから」「今は価格が下がっているから」などと考え始めると購入のタイミングや金額に悩み、投資を続けることに疲れてしまいます。積立投資は自動引落ができるので何も考えずにコツコツと積立できます。

さらに一度始めてしまえば、基本的にほったらかして大丈夫。「そういえば積立投資やっていたな」くらいの感覚でも全く問題ありません。

まずは無理のない金額で、長く続けることを目標に始めてみましょう。

メリット2.お金に働いてもらうことができる

銀行預金でほとんど利息がつかないと実感している人も多いのではないでしょうか。お金の預け先を投資信託に変えるだけで銀行預金よりも高い利回りを目指すことができます。

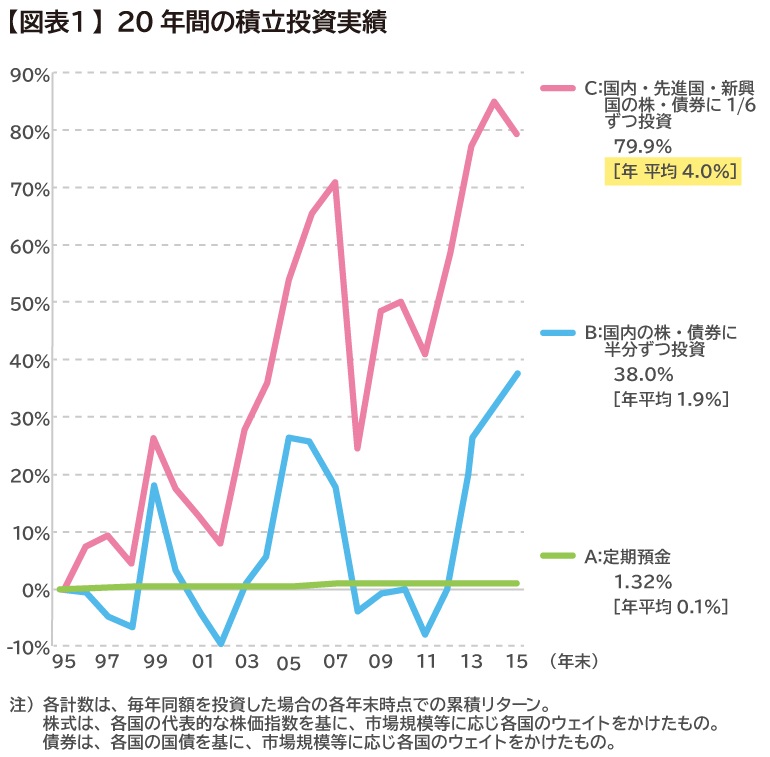

過去20年間積立投資した実績を定期預金と比べてみましょう。積立投資は利回りが確定ではないものの、年平均4%で成長した投資信託もあり、銀行預金との差は明らかです。

出典:金融庁「長期・積立・分散投資に資する投資信託に関するワーキング・グループ」事務局資料(2017年2月24日)

積立投資の効果をより高めるために、投資信託の分配金は受け取らずに再投資しましょう。そうすれば分配金も投資元本に組み入れることができ、投資元本が増えていくので、分配金がさらに増えます。

このようにお金に働いてもらう仕組みを複利効果と呼びます。分配金の再投資で元本が増えていく様子は、雪だるまを作るときに雪玉を転がす様子に似ていることから雪だるま式の運用と例えられることもあります。

デメリット1.元本保証ではない

投資信託は銀行預金と違って元本が保証されていません。初めのうちは怖さを感じるかもしれませんが、価格が下がったらどうしよう…と焦ることはありません。

積立投資を続けているうちは価格が下がることをむしろチャンスに捉えることができます。

価格が下がっても投資にまわす金額は同じですから、より多くの口数を買うことができ、平均取得単価を下げる効果があります。価格が元に戻ったときに売却すればたくさんの口数を売ることができるので、より多くの利益を生むことができます。

このように毎月同じ予算で積立投資をする手法をドルコスト平均法と呼びます。積立投資をしている人にとっては価格の下落はむしろ「買い時」なのです。怖がることなく続けていきましょう。

デメリット2.短期では結果が出にくい

積立投資を始めると毎日の値動きに一喜一憂してしまうものですが、短期では結果が出ないものだと割り切って長く続けましょう。100年に1度の経済危機と言われた2008年のリーマンショックでは、ショック前の水準に戻るまでに5年程度を要しています。

そのため最低でも5年、10年は使う予定のないお金で気長に投資しましょう。

積立投資でやってはいけないのは、途中で積立をやめること。積立投資は価格が下がったときに購入してこそ意味のある投資手法なので損が出たからといって「始めるタイミングは今じゃなかった」と考えなくて大丈夫です。途中経過を気にするのはほどほどにして、ゴールまで積立を続けましょう。

実際に、長期で積立投資を続けるほど損が出にくくなるというデータもあります。保有期間5年の時点では元本割れしていた投資信託も、20年積立投資を続けるとプラスに転じています。

初心者におすすめの積立投資

初心者は、つみたてNISAやiDeCoで積立投資を始めてみましょう。制度のメリット・デメリットを理解して自分に合う方法を見つけてください。

つみたてNISA

年間40万円まで積立投資ができる制度です。つみたてNISAの最大のメリットは投資した年から20年間の運用益が非課税になること。

老後資金づくりなど、投資のゴールを10年以上先に見据えている人や、特に使う予定がないお金で投資を始めたい人におすすめです。

つみたてNISAでは日本に6,000本以上ある投資信託の中から、一定の条件をクリアした低コストの投資信託193本が厳選されています。「インデックスファンド」と呼ばれる投資信託がラインナップの中心で、特定の指数(日経225など)に連動する運用成果を目指すことができます。

つみたてNISAは気軽にインデックス投資を始められることから、投資初心者の20歳代から40歳代の層に人気の制度です。積立投資を始めたい、と思ったらまずはつみたてNISAから始めてみましょう。

日本に居住していて、口座を開設する年の1月1日時点で20歳以上の人なら誰でも始められます。

iDeCo

個人型確定拠出年金の略称です。iDeCoの特徴は3つあります。

・掛金は全額所得控除になる

・60歳までは引き出すことができない

・運用益が非課税になる

iDeCoの最大の特徴である「所得控除」とは所得から一定の金額を控除する制度のこと。納税者の個人的事情を加味して納税負担を調整するためにあります。

iDeCoの場合、老後資金を自助努力で準備している人だから、その掛け金相当額を控除することで納税負担を軽くしています。たとえば年収500万円(所得税率10%)の独身女性が月1万円の掛金でiDeCoを始めると、1年間に節税できる所得税と住民税(所得割)の合計は約2万4,200円となります。

自分の年収でどれほどの節税になるか知りたい人はiDeCoのシミュレーションサイトで試算してみましょう。

所得税、住民税を軽減できるのは、つみたてNISAにはないメリットです。ただし、一度掛金にしたお金は原則として60歳まで引き出すことができません。

所得控除のメリットだけを考えて掛金を決めると、60歳までのライフイベントで手元資金が足りなくなってしまうかもしれません。これからマイホームを買いたい人や子どもの教育費を準備したい人は特に気を付けましょう。

掛金の上限は勤め先の企業年金や401k(確定拠出年金)の形態によって決まり、中にはiDeCoに加入できない人もいますので勤め先に確認しましょう。

※筆者作表

積立投資を始めるにあたって失敗しないコツと注意点

「今すぐに使わないお金」ではじめる

積立投資が銀行預金より増える可能性があるからといって、積み立てにまわせるお金をすべて積立投資に充てることはおすすめできません。

生活費の3ヵ月分は緊急予備資金として、すぐに引き出しができる普通預金に確保しておきましょう。なぜなら、急に働けなくなったり、引っ越さなければいけない事情ができたりした時などの助けになるからです。預貯金がこれより少ない場合は積立預金も並行して行いましょう。

また、数年以内に必ず使うことが分かっているお金を積立投資にまわすこともおすすめできません。予定している車の買換えや数年以内のリフォーム資金などについては、積立投資を使わないのが賢明です。子どもの教育費は積立預金で準備し、その先の老後資金のために積立投資を始める、など目的ごとに使い分けて賢くお金を貯めていきましょう。

金融機関、投資信託の選び方でコストに差が出る

投資信託は3つのコストがかかります。買う時にかかる「購入時手数料」、保有中の「信託報酬」、売る時の「信託財産留保額」「解約手数料」です。これらのコストは投資信託ごとに決まっています。

買う時の「購入時手数料」は同じ投資信託でも金融機関によって異なり、ネット系の証券会社は安い傾向にあります。保有中の「信託報酬」は同じ指標をインデックスとしている投資信託でも運用会社によって差があることを知っておきましょう。

目指す運用成果は同じでもコストに3倍ほど差がつくこともあります。

大きな値動きが怖い人は債券の組み入れ比率を意識

積立投資は元本保証でない、と分かっていても自分のお金が一時的にでも減ってしまうのは怖いものです。そんな人におすすめなのは、値動きが小さい投資信託を選ぶことです。

投資信託の組み入れ比率で債券の割合が多いものを選ぶと値動き幅が小さくなり、株式の割合が多いものを選ぶと値動き幅が大きくなります。値動き幅は期待できる利回りと相関関係にあり、値動きが小さいと期待できる利回りも小さくなります。

積立投資は続けることが大切です。無理をせず自分の性格にあったものを選びましょう。

たとえば、つみたてNISAで購入できる投資信託の中でも、債券と株式の比率が70:30、50:50、0:100など様々なものがあります。

これからお金を貯めたいなら「積立預金」

ここからは元本保証の預金に焦点をあてます。「なんとなくお金が貯まらない…」という人は積立預金に挑戦してみてはいかがでしょうか。

積立預金とは、毎月定額を貯めることで、数カ月から数年後には積立金と利息が手元に戻ってくる仕組みです。普通預金より多く利息がもらえ、元本が保証されていることが特徴です。「お金は貯めたいけど投資には抵抗がある」「2年後に車を買い替えるから確実にお金を貯めたい」という人におすすめです。

ここで銀行預金の種類を整理しましょう。

1.普通預金

もっとも一般的な預金の種類です。「銀行口座を作る」と言ったら通常は普通預金口座を指します。

2.定期積金、積立預金

毎月決まった金額を普通預金から引き出して、自動的に預け入れる定期預金です。預けたお金を引き出すには解約手続きが必要です。

3.定期預金

まとまったお金を預けます。お金を引き出すには解約手続きが必要です。

積立預金が貯金初心者におすすめなワケ

頑張らなくても先取り貯金の習慣が身につく

お金が貯まる人の多くは「先取り貯金」をしています。

先取り貯金とは、お給料が入ったらすぐに一定額を貯金して、残りでやりくりする方法です。これなら「今月こそ貯金しようと思ったのに、気がついたら手元にお金は残っていなかった…」という失敗が起こらず、計画的に貯金ができます。お金を貯めるなら手間がかからずストレスも少ない方法で積立しましょう。

簡単に引き出せない仕組みが作れる

積立預金は普通預金と別の口座に貯まっていきます。そのためすぐにATMで引き出すことができません。この、簡単に引き出せない「強制力」があれば、意志の強さに関係なくお金を貯めることができるのです。

生活費と分けて管理できる

積立預金は普通預金と別口座になることで、生活費と貯蓄を分けて管理できます。別々に管理すれば、日常生活であといくら使えるのか一目瞭然。使いすぎを防げます。

知っておきたい!積立預金の種類と選び方

積立預金ができる制度や金融機関で扱っている商品を知っておきましょう。それぞれの違いを知って、自分に合った方法で始めてください。

給与天引きで行う「財形貯蓄制度」

財形貯蓄制度は、給与から天引きで行う貯蓄制度です。勤務先で制度を導入していれば利用でき、パートタイマーや契約社員の人も加入できることがあります。

財形には、「一般」「住宅」「年金」の3種類があります。それぞれの特徴を見ていきましょう。

1.一般財形

一般財形は年齢を問わず、勤務先に財形があれば加入できます。原則3年以上継続して積み立てることが必要ですが、積み立てを始めてから1年経過すれば、お金を引き出すことができます。

使用目的が限定されていないので、とりあえず積み立て貯金を始めたいという人におすすめです。

2.住宅財形

住宅財形に加入できるのは、マイホーム取得またはリフォームのためにお金を貯めたい満55歳未満の人に限られています。積立期間は5年以上で、年金財形とあわせて550万円までは利息が非課税になります。

3.年金財形

年金財形に加入できるのは老後のためにお金を貯めたい満55歳未満の人です。積立期間は5年以上で、住宅財形とあわせて550万円までは利子が非課税になります。

積み立てたお金の受取方法は年金方式に限られており、満60歳以降に5年以上20年以内の分割で受け取ることができます。

住宅財形と年金財形は目的外でお金を引き出す場合、その月から5年間さかのぼり、この間に生じた利息のすべてに課税がされますので注意してください。

出典:厚生労働省「財形貯蓄制度」(2021年1月25日時点)をもとに筆者作表

金融機関で始める「定期積金」「積立預金」

1.目標がある人におすすめ「定期積金」

定期積金は始める時に、回数(たとえば3年間の積み立てなら36回)と毎月の掛金、積立日を決めます。積立日に普通預金口座から掛金が引き落とされ、定期積金の残高が増えていきます。

満期になると、積立金と利息を受け取ることができます。「5年後に100万円貯めたい」など目標が決まっている場合におすすめです。

2.いつかのために始めるなら「積立預金」

積立定期預金は、期間を決めずに積立する商品です。月の掛金を1本の定期預金として、毎月積み重ねていきます。

積立預金は定期預金の集合体なので掛金が自由に変更できます。ボーナス月だけ多く積立したい、昇給したので金額を増やしたい、生活スタイルが変わったので金額を減らしたい、など目標金額は決まっていないけれど積立預金を始めたい人に向いています。

また、1本の定期預金ごとに満期日が決まっているため、部分解約もできます。金融機関によっては定期積金のように目標日を設定できることもあります。

定期積金や積立定期預金は、途中で解約しても元本割れをすることがなく、普通預金の適用金利と同じだけ利息がつくことがほとんどです。

「積立預金」で利息を多くもらうコツはある?

積立預金を始めるなら、金利の高い金融機関を選ぶのが良いでしょう。また、地域に根差した金融機関では、金利上乗せなどのキャンペーンをやっていることがあります。

たとえば、18歳未満の子どもがいれば「子育て応援」として金利を上乗せしてくれる定期積金もあります。近くの金融機関でキャンペーンをやっていないか、ホームページや店頭をチェックしてみましょう。

さらに、積立預金をすれば自動車ローンや教育ローン、リフォームローンなどの金利を優遇してくれる金融機関もあります。金利優遇だからといってローンの借りすぎは禁物ですが、借入れを検討している場合にはあわせて確認しましょう。

自分にはどの方法が合っているか知りたいときは、ファイナンシャルプランナーに相談してみてください。積立投資と積立預金、それぞれのメリットをうまく活用して賢くお金を貯めて増やしていきましょう。

※本ページに記載されている情報は2021年1月16日時点のものです

【参考文献】

金融庁「長期・積立・分散投資に資する投資信託に関するワーキング・グループ」

金融庁「NISA・ジュニア NISA 口座の利用状況調査(2020 年 9 月末時点)」

金融庁「つみたてNISA対象商品届出一覧(運用会社別)」

厚生労働省「財形貯蓄制度」

独立行政法人 勤労者退職金共済機構 勤労者財産形成事業本部サイト

佐藤 彩菜(さとう あやな)

株式会社FPフローリスト

CFP(R)認定者、1級ファイナンシャル・プランニング技能士、一種証券外務員 信用金庫勤務を経て、お金のことを気軽に相談できる窓口になりたいという想いでFPとして活動を始める。お客様の結婚や出産、住宅取得など人生の転機にお金の不安なく笑顔で過ごせるよう、家計の見直しやライフプラン、資産運用のアドバイスを行っている。