【2021】一人暮らしの食費の平均額と節約術。自炊・外食時に気を付けるポイントも

一人暮らしの節約というとまず思いつくのは食費でしょう。まわりの人たちの平均食費や適正な食費割合も気になるところです。リバウンドしがちな食費の節約ですが、一人暮らしの自炊でもちゃんと食材を使い切り、外食をしても節約が成功する方法を考えます。

最終更新日:2021年1月28日

この記事の早わかり要約 読了目安時間:

食費平均や適正割合は統計結果から単身世帯同水準の収入帯と比較して判断を

自炊で食費を節約する7つのコツと外食を安くする4つの方法をマスターせよ

食費予算は正しく設定し、家計管理を自動化すればストレスなしで節約できる

目次

一人暮らしの食費事情。平均や適正割合はどれくらい?

みなさんは1か月の食費がどれくらいかかっているか把握していますか?「私の食費は多すぎる?」「みんな節約しているのかな?」とまわりの人が食費にいくらかかっているかも気になるところでしょう。一般的な一人暮らし世帯の食費の平均がどうなっているかを見てみましょう。

一人暮らしの食費の平均。コロナ影響は?

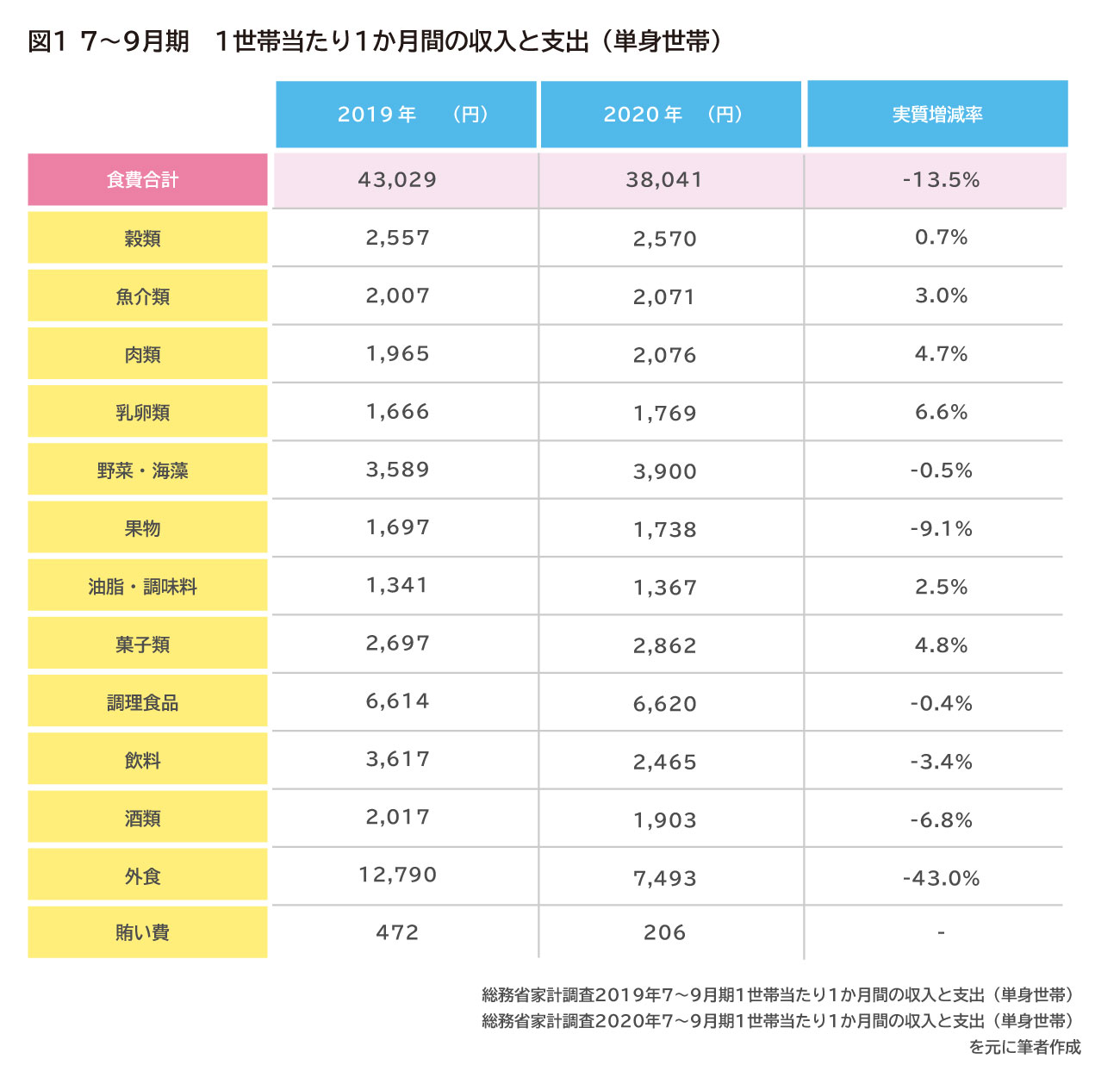

2020年7~9月期の総務省の家計調査報告書(単身世帯)によると一人暮らしの1か月あたりの食費平均は3万8,041円となり、対前年同期増減率は実質-13.5%となっています。

中でも外食費は対前年同期増減率が実質-43.0%となり、新型コロナウイルス感染症拡大による外出自粛の影響がうかがえます。

生活費の中で理想的な食費の割合は?

生活費の中で理想的な食費の割合はどれくらいなのでしょうか。

生活費に占める食費の割合をエンゲル係数と言います。現時点で最新の2019年一人暮らし世帯の収入別エンゲル係数は下記のようになっています。

<2019年 一人暮らし世帯の収入別エンゲル係数>

| 100万円未満 | 30.5% |

| 100万円以上200万円未満 | 27.4% |

| 200万円以上300万円未満 | 24.8% |

| 300万円以上400万円未満 | 24.6% |

| 400万円以上500万円未満 | 22.7% |

| 500万円以上600万円未満 | 22.3% |

| 600万円以上 | 21.9% |

| 全体平均 | 24.6% |

食費は生きていく上で必ず必要なため、収入が多いほどエンゲル係数は低くなり、収入が少なくなるとエンゲル係数は高くなる傾向にあります。

理想的なエンゲル係数、生活費にしめる食費の割合は収入によって変わってきます。単身世帯の収入別エンゲル係数から同水準の収入の平均値と照らし合わせて、高いか低いかで判断するようにしましょう。

自炊で食費を減らす!節約の7つのポイント

一人暮らしの場合、自炊をして食費を減らすには、買い物の仕方や調理の仕方にコツがあります。

食費を減らすために自炊をしようとスーパーマーケットで食材を買い込んでしまうと、使い切れずに腐らせて捨てることになりかねません。食材を買ったのに外食をしてしまったら、二重に食費がかかってしまいます。

自炊初心者はレパートリーが少なく慣れるまで大変です。ここで、一人暮らしの人が自炊で食費を減らすために抑えておきたい7つのポイントを解説します。

1.買う店を決める

チラシを見比べてスーパーマーケットをはしご…という節約は昔のはなし。時は金なりですから、チラシを見比べる時間、はしごする時間、は削減しましょう。どこか一店舗、買う店を決めます。

安い店をはしごするのではなく、決めたお店のチラシを見て安い日に買うというのはOKです。店独自のポイントも店を絞って貯める方が効果的に貯められます。

特に忙しい人はネットスーパーを活用しましょう。電車の移動時間などスキマ時間にスマートフォンで買い物ができます。最短で当日配送してくれるところもあります。

店舗での買い物は商品を探し回る時間や袋詰めをする時間がかかりますが、ネットスーパーは購入履歴が残るので、いつも買う食材をわざわざ探す手間が省けます。合計金額が表示されるので、予算管理もラクにできます。袋詰めも必要ありません。

配達時には冷凍、冷蔵、常温、日用品などで袋分けして届けてくれるので、自宅で片づけるときにも時短になります。

2.買い物の日を決める

何となく買い物をするのではなく、買い物デーは水曜日など週の半ばの1日と、土日など休みの日のいずれかと決めましょう。お店に入る回数が多いほどうっかり買いも増えてしまいます。

逆にまとめ買いをしてしまうと使い切れず食材ロスになってしまいます。3日サイクルだと管理がラクにできます。

休みの日は、出かけた先で食事をとったりすることも多いでしょう。はじめから休日は自炊ができないことがあると割り切っておけば無駄なストレスもなくなります。

3.まとめ買いはしない

まとめ買いをすると献立を事前に考えておく、小分けをして保存する、作り置きをしておくなど手間がかかります。手間がかかると自炊が長続きしません。

一人暮らしの場合は食材がなかなか減りません。買い過ぎて使いきれないと食材を捨てることになります。

食材は大きいものほど割安なのは事実です。でも、大事なのは、安く買うことよりも全て使いきるということ。食材を捨てるのはお金を捨てるのと同じです。使いきるためには、お得なものよりも使い切れるサイズや量を買うのがポイントです。

4.買うものを定番化する

調理しやすく、保存もききやすい食材を売り場別やカテゴリー別にリストアップし、定番化して買うと時間の短縮になり、調理も簡単です。

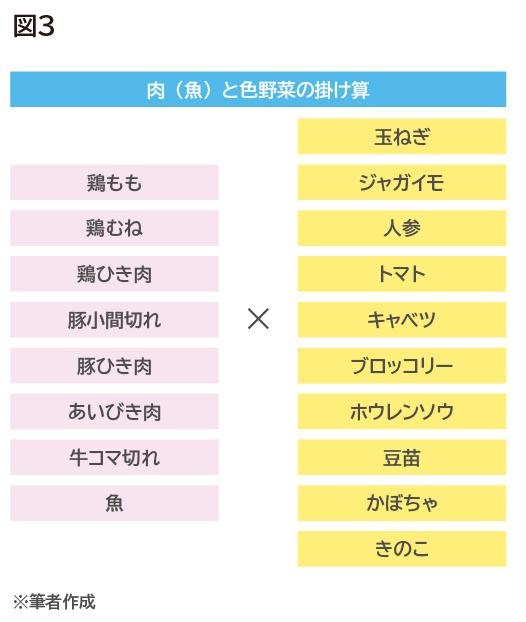

5.料理は掛け算でレパートリーが広がる

レパートリーが少ない人は肉(魚)と色野菜の掛け算でレパートリーが広がります。

野菜は赤、緑、黄など色で揃えると栄養バランスも整います。

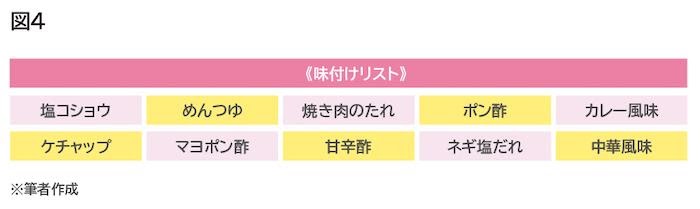

6.味付けリストを持っておく

味付けリストを持っておくだけで、同じ食材でも数種類のレパートリーになります。

切り方を変えるだけでも雰囲気や食感も変わり、まるで別物になります。

7.コンビニエンスストアを上手に活用する

自炊が一番節約になる!コンビニエンスストアなんてもってのほか!ではありますが、コンビニエンスストアも上手に使うことで節約を助ける強力な助っ人になります。

コンビニエンスストアには、一人暮らしにぴったりなサイズのお惣菜やカット野菜などがラインナップされています。

おにぎりは持参し、おかずだけ購入すれば、500円程度かかっていたお弁当代を300円前後に抑えることができます。また、飲み物を持参すれば毎日の飲み物代150円も節約できます。

特にメーカーと共同開発したプライベートブランド商品は通常のメーカー商品に比べると同じ品質で割安となります。

食費を減らすために食材を使い切るコツと自炊をつづけるコツについて、7つのポイントを説明しました。

食材ロスがなくなれば食費節約につながります。手間とストレスを極力減らす工夫をしながら、自炊を続けていきましょう。

外食でもおいしく節約する方法!おすすめ4選

自炊に疲れたらたまには外食もしたいもの。でも外食をするとどうしても食費は高くなってしまいがちです。そこで知っておきたい外食を節約する4つの方法を説明します。

1.外食モニターで節約

割引率が大きく、無料で食べられることもあるのが外食モニターです。

対象のお店にお客として来店し、定められた調査項目に沿って、接客やサービスについて報告すると報酬を受け取ることができます。

報酬は飲食代金の30%や50%というものから、中には100%のモニター案件もあります。

外食モニターをするにはモニター登録サイトから応募します。外食モニターサイトからモニター募集中のお店の中から行きたいお店を自分で選ぶことができるので、今日は無料で外食したいなと思ったらまず外食モニターを探してみましょう。

2.予約サイトから来店予約で節約

外食モニターの割引率は魅力的ですが、行きたいお店が募集してないということもあります。また、せっかくなので調査など気にせず外食の時間を楽しみたいということもあるでしょう。

そんなときは来店前に予約サイトからネット予約をしましょう。予約人数に応じてポイントを貯めることができます。お店によって予約できるサイトが限定されている場合もあるので複数のサイトを確認してみるとよいでしょう。

3.お得なクーポン利用で節約

クーポンを利用すると割引価格で外食をすることができます。

クーポンはお店のHPやアプリから発行できる他、色々な店のクーポンをまとめてチェックできる情報アプリもあります。印刷する必要がなく、スマートフォンでその場でクーポンを発行することができます。

特に大手チェーン店の場合はクーポンがある可能性が高いので、注文する前にまずクーポンがないかどうか確認するようにしましょう。割引だけでなく、デザート無料やドリンク無料、トッピング無料など無料でもらえるものもあります。

4.支払い方法を工夫して節約

現金で支払いをしても何も節約にはなりませんが、クレジットカードやQRコード決済などのキャッシュレス決済をすることでお金同様に利用できるポイントをもらうことができ、その分節約することができます。

最近ではポイントカード提示によるポイント付与と決済によるポイント付与でポイント二重取りができるお店も増えてきました。全額ポイントで支払うことができたら実質無料で外食できることにもなります。

外食はお金がかかると思いきや方法次第では自炊より安くなることも。上記の方法を試してみてください。

食費用の予算のたてかた。簡単5ステップ

1.現状把握

まずは今自分自身が食費にいくら使っているかを把握しましょう。

食材としていくら使っているのか、外食にいくらかけているのか、コンビニで使っている金額はどれくらいか、を調べてみましょう。家計簿をつけるのがおっくうと言う場合は1週間分のレシートを全てとっておき、1週間後に集計します。

2.予算を決める

予算は節約の目標になります。予算をたてずに使うことは、無駄遣いにつながります。予算立てにおいては現状把握した結果をもとに無理のない金額にするのが大事です。

食費の節約はダイエット同様、無理をして計画がうまくいかないと、ストレスになりリバウンドします。ここで、正しい予算の設定方法を説明します。

3.米代と調味料代を確保する

1か月の米代と調味料代を全体予算から取り分けます。米や調味料は小分けで買うことが難しく、金額もかさんでしまうため、別枠で予算をとっておかないと、週の予算を使い切ってしまいます。その他の食材とは予算をわけて考えましょう。

4. 1か月を5週間として週予算を設定する

1か月が4週のときもあれば5週のときもあります。ひと月の予算を5週にわけて1週間あたりの予算にしましょう。1週目や5週目の日数が少ないときは、余ったお金を予備費やご褒美にまわすと気持ちの余裕がうまれます。

5.予備費を設定しておく

食費の節約はどうしてもストレスが伴います。予算オーバーが起きたときにずるずると先々の予算を使ってしまうと管理がうまくいかなくなり、結局リバウンドしてしまいます。

最初のうちは1週間あたり1,000円で5,000円くらいを予備費として確保しておきましょう。予備費が余ったら貯めていき、それが増えていくのもまた楽しいかもしれません。予備費を設定して、節約が長続きするしくみをつくりましょう。

食費の管理には「家計簿アプリ」が便利

予算の進捗状況は確認しないと意味がありません。現金で管理している場合は、手元の現金を見れば残りがすぐにわかりますが、電子マネーやクレジットカードなどを利用する場合も多く、結局いくら使っているのかが、すぐにはわからないかもしれません。

そこで、便利なツールが家計簿アプリです。

全自動入力で面倒な家計簿記入&集計が不要に

家計簿アプリに電子マネー、クレジットカード、ポイントなどを登録し、連携させておくと利用履歴が全て自動記帳されます。家計簿の面倒な記入作業が不要になります。

現金での支払いは手入力になりますが、レシートを読み取って自動記帳する機能などもあります。また、紙の家計簿と違って、スマートフォンなのでいつでもどこでも入力できます。会計後の袋詰めのときに入力する習慣をつけておくと続けやすいです。

さらに集計も、電卓をたたく必要がありません。自動的に集計され、予算の進捗状況が一目でわかります。

家計改善のPDCAをまわしてみよう

家計簿アプリで予算の進捗状況を確認したらPDCAを行いましょう。一度に完璧を目指さず、改善していこうとする姿勢が大切です。

PLAN:一か月の予算を計画

DO:使う

CHECK:予算に対してどれだけ使ったかを確認

ACTION:予算オーバーした理由と来月予算内に収めるためにはどうしたらよいかを考えます

このサイクルを継続すれば食費は適正に下がっていくでしょう。

食費節約に使えるマイナポイント事業活用術

2020年9月からスタートしているマイナポイント事業をご存知ですか。マイナポイント事業とは、マイナンバーカードとキャッシュレス決済サービスを紐づけておくと決済した額の25%分(上限5,000円分)のポイントがもらえるという制度です。 期間と金額に上限はありますが、マイナポイント事業を活用すれば食費を節約することができます。

マイナポイントって何?

マイナポイントというポイントがあるわけではありません。付与されるポイントはマイナンバーカードと紐づけたキャッシュレス決済サービスのポイントとなります。

ポイント付与のタイミングや有効期限は登録した決済サービスによって異なります。決済額の25%のポイントが付与されますが、上限があります。決済額としては2万円が上限となり、最大で5000円分のポイントが付与されることになります。

マイナポイントをもらうにはどうしたらいいの?

まずはマイナンバーカードを取得します。次にマイナポイント事業にマイナンバーカードの登録とキャッシュレス決済サービスの紐づけ登録をします。

全国約9万箇所に設置された支援端末などから行うことができる他、スマートフォンアプリやパソコンからも行うことができます。

(※決済サービスアプリからのみ申込み可能なものもあります)

申込みの際に登録するキャッシュレス決済サービスは1つしか選べず、登録後に変更することはできません。また、決済サービスによっては事前登録が必要な場合あります。

どの決済サービスを登録するかを事前に決めて、手続き手順を調べておくとよいでしょう。

マイナポイント事業には期限があるため注意!

登録期限と決済期限は現在のところ2021年3月31日までとなっています。マイナンバーカードの取得に通常より時間がかかっているそうですが期限延長も検討されているとのこと。まだマイナンバーカードをお持ちでいない人は早めに取得申請を行いましょう。

節約のためにはポイント獲得のために不要な買い物をしないことが大切です。

普段食材を買うスーパーや食事のために使うコンビニなどで利用できる決済サービスを選ぶことで、無駄な出費をすることなく、付与されたポイントも無駄なく使い切ることができるでしょう。

食費の節約術<まとめ>

買い物の仕方や支払い方法など、ちょっとした工夫をプラスすることで、節約効果は倍増します。節約生活でご法度と思えるコンビニや外食も工夫次第で安く利用することができ、食費節約をサポートしてくれます。上手に活用し、ストレスを溜めないように食費の節約に励んでください。

自分で予算立てをするのが難しいと言う人、改善策がわからないという人、キャッシュレス決済など現金以外の支払は初めてで、管理をするのが難しいという人は、プロのFPに相談してみてください。

※本ページに記載されている情報は2020年12月31日時点のものです

【参考文献】

総務省家計調査報告書2020年7~9月期 1世帯当たり1か月間の収入と支出(単身世帯)

https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=2&year=20200&month=23070900&tclass1=000000330001&tclass2=000000330022&tclass3=000000330023&result_back=1&tclass4val=0

総務省家計調査報告書2019年7~9月期 1世帯当たり1か月間の収入と支出(単身世帯)

https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=2&year=20190&month=23070900&tclass1=000000330001&tclass2=000000330022&tclass3=000000330023&result_back=1&tclass4val=0

総務省家計調査報告書2019年 年間収入階級別1世帯当たり1か月間の収入と支出(単身世帯)

https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20190&month=0&tclass1=000000330001&tclass2=000000330022&tclass3=000000330023&stat_infid=000031909808&result_back=1&tclass4val=0

マイナポイント事業

https://mynumbercard.point.soumu.go.jp/

橋本 絵美(はしもと えみ)

株式会社FPフローリスト

福岡県出身。慶應義塾大学商学部卒。1男4女を育てるママFP。子ども=お金がかかるという考え方ではなく、子どもは宝であり、ママたちが安心してもう一人子どもを産めるようにサポートしたいという思いからFPとなる。お金とモノとの付き合い方を考え、お片づけプランナーとしても活動中。貯まる家計の仕組みづくりと子どもがいてもすっきり片付く部屋づくりのアドバイスを得意とする。ご相談を受ける中で蓄えてきた知恵と自身の経験を生かし、幸せな家庭を築くための提案を行っている。明日から使える節約コラムやママ向けセミナーも好評。