「500万円貯まる人」の特徴。貯金額の実情と貯蓄体質になるコツとは

貯金の目標を500万円と考える人は多いようです。500万を目指して、まずは、みんなにどのくらい貯金額があるのか単身・夫婦など世帯別の貯蓄額平均値や家計の収支データを見てみましょう。貯金できる人とできない人の違いとは?レベルアップの方法も紹介。

最終更新日:2021年6月16日

この記事の早わかり要約 読了目安時間:

貯金が500万円以上ある世帯は、単身世帯で約3割・複数世帯では5割以上

貯金ができる人と、貯金ができない人の違いは収入の多い・少ないではない

家計管理・先取り貯金など、お金が貯まる仕組み作りがお金を貯めるポイント

目次

【年代別】みんなどのぐらい貯金があるの?

最初に、みんながどのぐらい貯金があるのか、金融広報中央委員会が発表している「家計の金融行動に関する世論調査」から、気になるデータを見てみましょう。

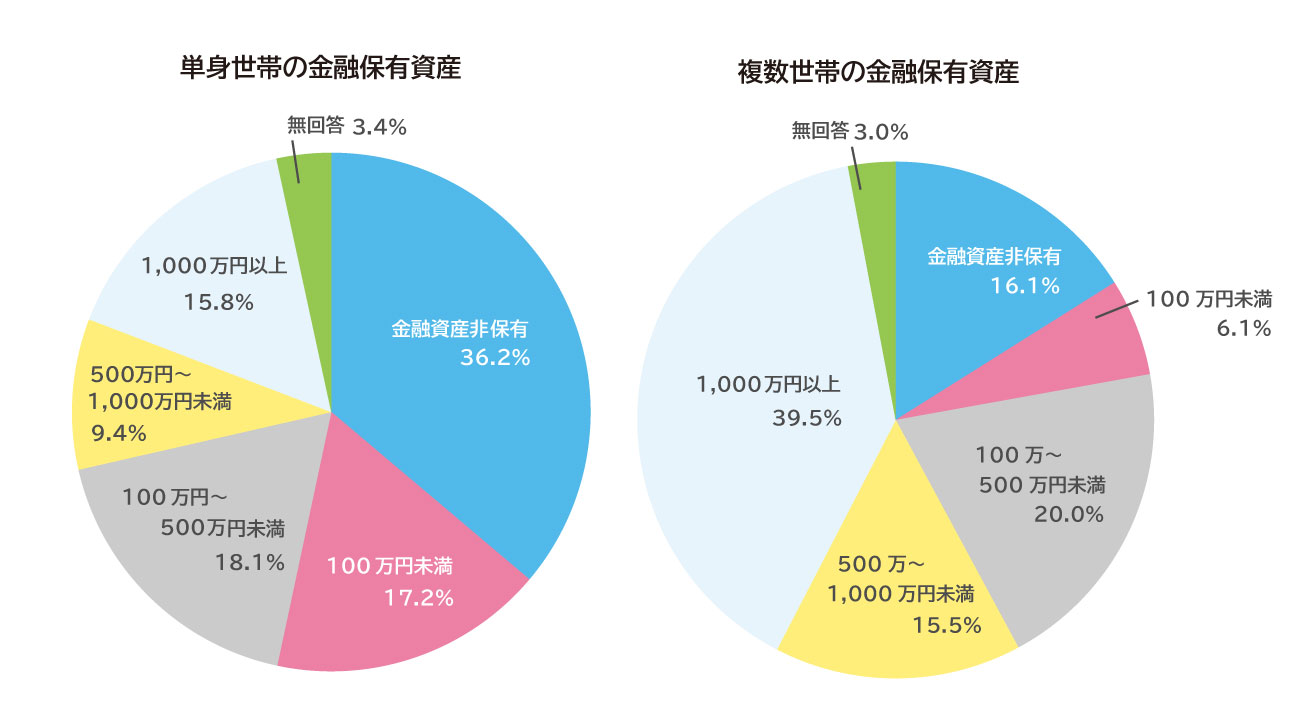

まずは、貯金額の分布を、単身世帯と複数世帯に分けて円グラフで見てみます。

金融資産非保有(=貯金ゼロ)の割合は、単身世帯では36.2%、複数世帯では16.1%となっています。貯金が全くない人は意外と多い、といえるかもしれません。

ただし、この中には病気などで働けない人や、高齢の人、社会人になりたての人なども含まれています。ですから、仕事をして収入を得ている人の中で保有資産が全くない人は、もっと少ないと考えていいでしょう。

一方で、貯金が500万円以上ある人は、単身世帯では約3割、複数世帯では5割以上に達しています。とくに、複数世帯で収入を得ている世帯の人はきちんとお金を貯めている人が多いようです。

みなさんのまわりの友人知人など家族世帯の人たちのうち、だいたい半分以上が、貯金500万円以上を持っている、と考えられることになります。

また、1,000円万以上の貯金がある人は、単身世帯では15.8%、複数世帯では39.5%と4割近くにのぼります。自分のまわりの友人知人など家族世帯の人たちのうち、3割ぐらいの人は1,000万円以上持っている、といえるのかもしれせん。

※金融広報中央委員会「家計の金融行動に関する世論調査」(令和2年度)より筆者作表

自分が実際に持っている貯金は、多いのか少ないのか…?上記のデータから掴んでもらえればと思います。

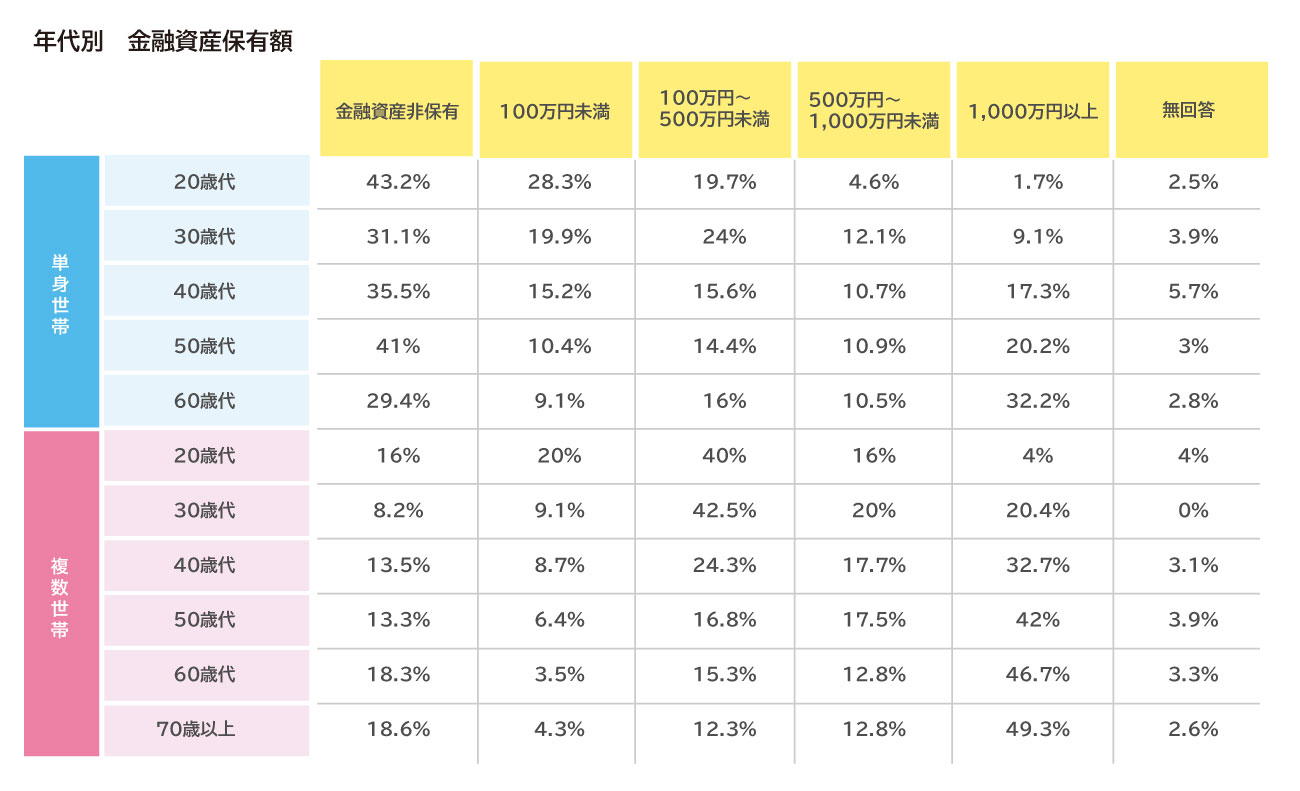

次に、年代別の金融資産保有額(貯金など)についてのデータを見ていきます。

※金融広報中央委員会「家計の金融行動に関する世論調査」(令和2年度)より筆者作表

まずは、上記の全体の一覧表を見て頂き、続いて各年代別に解説していきます。

20歳代の貯金額

20歳代で金融資産非保有の人は、単身世帯で43.2%と、約4割の人が貯金ゼロ円という状況です。

次に、保有資産額(貯金など)の金額分布を見ると、保有資産額100万円未満の人がもっとも多く28.3%と3割近くです。一方で100万円~500万御円未満の人は19.7%、500万円~1,000万円の人は4.6%、1,000万円以上では1.7%となっています。

単身世帯のうち20歳代で貯金500万円に到達するのは6.3%ということです。

複数世帯では、金融資産非保有の人は16%、100万円未満が20%、100万円~500万円未満がもっとも多く40%、500万円~1,000万円の人が16%、1,000万円以上は4%です。

複数世帯の人では、20歳代でも2割の人が500万円に到達しています。

世帯を持つことで貯金がアップしている理由は、夫婦共稼ぎのほか、一定資産のある人が世帯を持っている、ということもいえるでしょう。

30歳代の貯金額

30歳代で金融資産非保有の人は、単身世帯で31.1%と、20歳代に比べて減りますがそれでもまだ多いといえそうです。

保有資産額の金額分布を見ると、100万円未満の人が19.9%、100万円~500万御円未満の人は24%ともっとも多く、500万円~1,000万円の人は12.1%、1,000万円以上では9.1%となっています。

単身世帯のうち30歳代で貯金500万円に到達するのは2割くらいです。

複数世帯では、金融資産非保有の人は8.2%、100万円未満が9.1%、100万円~500万円未満がもっとも多く42.5%、500万円~1,000万円の人が20%、1,000万円以上は20.4%です。複数世帯の人では、30歳代で4割の人が500万円に到達します。

30歳代夫婦で貯金が少ない場合は、少し気を引き締めるほうがいいようです。

40歳代の貯金額

40歳代で金融資産非保有の人は、単身世帯で35.5%と、30歳代よりもむしろ増える傾向にあります。

保有資産の金額分布を見ると、100万円未満の人が15.2%、100万円~500万御円未満の人は15.6%、500万円~1,000万円の人は10.7%、1,000万円以上では17.3%となっています。

単身世帯のうち40代で貯金500万円を超えるのは28%です。また17.3%が1,000万円に到達します。

複数世帯では、金融資産非保有の人は13.5%です。保有資産の金額分布では100万円未満が8.7%、100万円~500万円未満が24.3%、500万円~1,000万円の人が17.7%、1,000万円以上がもっとも多く32.7%となります。

複数世帯の人では、40歳代になると5割が500万円を突破し、1000円到達者も3割を超えています。40歳代で保有資産が一気に増える傾向にあることがわかります。

50歳代の貯金額

50歳代で金融資産非保有の人は、単身世帯で41%と、30歳代や40歳代よりもさらに増える傾向にあります。生活習慣病が増える世代でもありますので、そうしたことも影響しているものと思われます。

保有資産の金額分布を見ると、100万円未満の人が10.4%、100万円~500万御円未満の人は14.4%、500万円~1,000万円の人は10.9%、1,000万円以上では20.2%となっています。

単身世帯のうち50歳代で貯金500万円を超えるのは3割以上、うち2割以上が1,000万円に到達します。全体としては、老後の準備がまだ不足している人が多いといえそうです。

複数世帯では、金融資産非保有の人は13.3%です。保有資産の金額分布では100万円未満が6.4%、100万円~500万円未満が16.8%、500万円~1,000万円の人が17.5%、1,000万円以上がもっとも多く42%となります。

複数世帯の人では、50歳代になると貯金500万円を突破する人は6割近くとなり、1000円到達者も4割を超えます。老後の資産形成に力を入れる人が急激に増えているのがわかります。

60歳代の貯金額

60歳代で金融資産非保有の人は、単身世帯で29.4%です。保有資産の金額分布を見ると、100万円未満の人が9.1%、100万円~500万御円未満の人は16%、500万円~1,000万円の人は10.5%、1,000万円以上では32.2%となっています。

単身世帯のうち60歳代で貯金500万円を超えるのは4割を超え、1,000万円に到達する人は3割ほどです。

複数世帯では、金融資産非保有の人は18.3%です。保有資産の金額分布では100万円未満が3.5%、100万円~500万円未満が15.3%、500万円~1,000万円の人が12.8%、1,000万円以上がもっとも多く46.7%となります。

複数世帯の人では、60歳代になると貯金500万円を突破する人は約6割、1,000万円到達者は46.7%です。ゆとりある老後生活を考えると、60歳以降も元気に働くことが必要といえそうです。

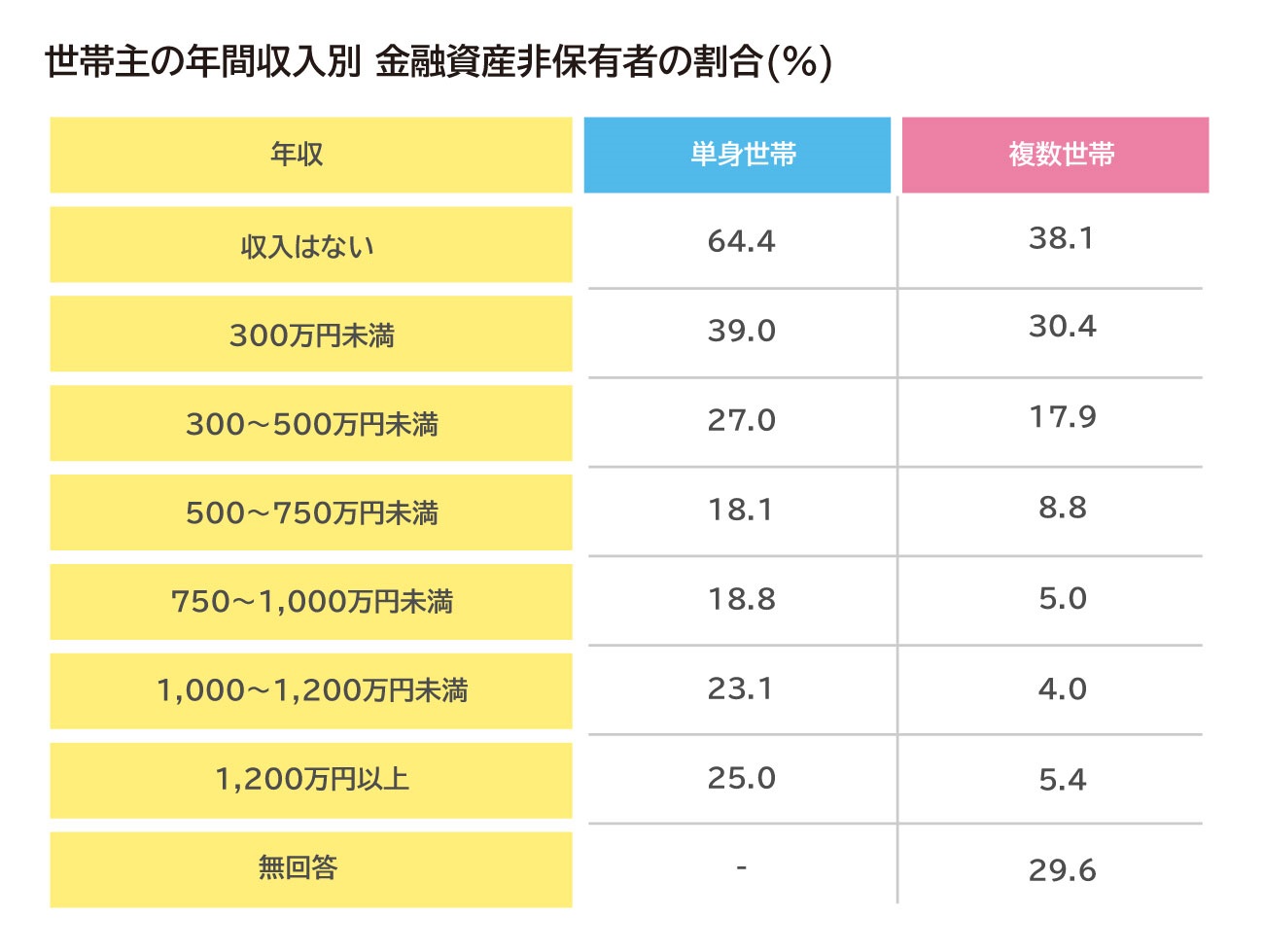

収入が多ければお金は貯まる、はウソ

貯金がたくさんある人は、収入が多いからではないかと思う人もいるでしょう。わが家は収入が少ないからお金が貯まらない、そう考えがちです。

しかし実際には、貯金は収入の多い少ないに関係なく、貯まっている人と貯まっていな人との両方いるのが現状です。

以下の表は、金融資産非保有者、つまり貯金ゼロの人の割合を、年収別に見たものです。年収1,000~1,200万円未満の単身世帯の人でも、貯金ゼロの人は単身世帯で23.1%もいます。また年収1,200万円以上の人でも、25%が貯金ゼロです。

※金融広報中央委員会「家計の金融行動に関する世論調査」(令和2年度)より筆者作表

貯金500万円以上の人は、何が違う?

では、どうやったら貯金が貯まるのか、ひとつの目安として500万円を貯めるにはどうすべきか、考えていきます。

500万円という金額に到達できる人は、やはりそれなりに貯蓄への意識が高い人、ということになります。できる人とできない人の違いがどこにあるかを見てきましょう。

貯金ができる人の特徴

その1.自然にお金が貯まる仕組みを作る、という発想を持つ

500万円以上の貯金を持っている人は、一見すると、貯金ができない世帯と、大きな違いはなく生活している、という現実があります。それは、貯金ができる家庭というのは、いつのまにかお金が貯まる仕組みを作っているからです。

またそれは、少しの工夫を習慣化することで、誰でも可能なものです。反対に、その習慣ができていないと、いくら収入が高くてもお金は貯まらないのです。ですから自然にお金が貯まる習慣を身につけよう、という発想を持つことが大切です。

その2.貯金は先取り

毎月の生活をなんとか節約して、貯金に回せるお金を増やそう、と考えるのは間違いの元です。貯金に回るお金は、先に自動的に引き落としとなる方法を選ぶことが大切です。

例えば、銀行の積立預金を組み、給料日と同日に貯金にお金が回るようにしたり、給与天引きの社内預金や財形貯蓄などを積極活用しましょう。

その3.家計管理をする

貯金500万円を持っている人は、家計管理がきちんとできています。家計簿をつけたり、予算を組むということを当たり前に生活に取り入れています。

しかし、今まで家計簿をつけたことがない人が、急にこれを始めるのは大変な面もあるでしょう。

初心者でもやりやすい方法として、袋分けによる家計管理や、スマートフォンなどの家計簿アプリを活用して自動的に行う方法などもあります。

とくに家計簿アプリは設定さえすれば自動的に収支明細を作ってくれるという優れものですので、ずぼらな人にもお勧めです。

まずは、家計管理に慣れることで、家計の収支全体像を常に見えるようにしておくことから始めましょう。

貯金ができない人の特徴

今度は反対に貯金ができない人の特徴を見ていきます。

その1.貯金に対しての認識が間違っている

貯金したほうがいいことはわかっていても、なかなかできない人の考え方は、今の収入で生活するだけでも精一杯だから、あるいは、買いたいものやほしいものがあるから、大切な趣味があるから、だから貯金は出来なくてもしょうがないと、できない理由を先に考えがちです。

しかし何かを我慢したり諦めたりする必要はありません。何か「工夫する方法」を探すことに目を向けることが大切です。収入が低いことや、ほしいものや大切な趣味にお金を使うということと、貯金できないことはイコールではないということです。

これまで貯金ゼロだった人は月3,000円または月5,000円を貯金する方法から探しましょう。

例えば、よく買うペットボトルの飲み物をコンビニではなく格安スーパーで買うようにする、スマートフォンの料金を格安プランにするなど、月に数千円だけなら探せば方法はあるものです。

そして、この毎月の貯金が6か月続いた先には、更なる工夫を自然に考えるようになっている自分に気付くはずです。

その2.夢や目標を忘れている

目の前の生活だけに追われて、将来の夢や目標を忘れてしまうと貯金もできなくなります。

例えば「半年後に家族で一泊旅行に行く」という目標など、近い将来の夢や目標を決めて、そのための計画を思い描き、具体的に毎月いくら貯めれば達成できるのかを考えてみてください。夢や目標を持つことはとても大切なのです。

その3.収支の把握ができない

今月どのぐらいお金を使ったのかなどの収支を把握できていないと、それだけ貯金への感覚が薄くなってしまいます。前述しているように、家計簿アプリを使えば簡単に収支を見られますので是非活用してください。

ときどきでもアプリや家計簿などを見て、今月いくら使ったかを考えたり気にしたりする感覚を身に付けることが大切です。

500万円、1,000万円…貯金を増やし続けるコツ

貯金500万円を貯められる人にとっては、次の目標となる1,000万円の壁もそれほど遠いものではありません。

さらに貯金を殖やし続けてグレードアップさせていくための方法について、貯金できる人になるための上級編としてのコツを紹介します。

バランスよく貯金する

実は、貯金をしっかり持っている人の多くが、銀行預金だけではなく、複数の金融商品に分散してお金を貯めている、という現状があります。そのほうが資産を増やす上で効率がいいということが、お金が貯まっていくうちにわかってくるからでしょう。

「たまごは一つのカゴに盛るな」という格言があります。これは資産運用においてよくつかわれる言葉で、たまごを一つのカゴに入れると、カゴを落としたときに全部割れてしまうリスクがあるので、複数のカゴに分けて盛りましょうということで、一つの金融商品だけでなく分散して活用しましょう、という意味です。

次の数値は、複数世帯の、種類別金融商品保有額の平均額です。貯金ゼロの人の数値は入っていない、貯金を持っている人の平均値です。金額の多い順に並んでいますが、預貯金の次に多いのは、生命保険(貯蓄型)、個人年金保険、そして株式や投資信託、という順番になっています。

【複数世帯の種類別金融資産保有額(金融資産保有世帯)】

・預貯金:813万円

・生命保険:336万円

・株式:182万円

・投資信託:115万円

・個人年金保険:113万円

・損害保険:50万円

・財形貯蓄:50万円

・債券:47万円

・金銭信託:7万円

・その他金融商品:9万円

なお、貯金を持っている複数世帯だけで平均値を見ると、貯金の平均額が1,721万円です。

ずいぶん多いですが、これは、非常に高額の貯金を持つ人が含まれているためであり、各数値の分布で見る「中央値」では900万円となっています。貯金を持っている人たちにとって、貯金1,000万円の壁は、実は一般的な数値に近いことも知っておきましょう。

賢くお金を貯めたいなら、ファイナンシャルプランナーに相談してみよう

ファイナンシャルプランナー(FP)に相談する

賢くお金を貯めたいなら、ファイナンシャルプランナー(FP)に相談してみることをお勧めします。お金のプロであるFPに相談することで、これまで説明してきた方法をより具体的に教えてくれたり、それぞれの世帯に合った解決法などをアドバイスしてくれたりします。

さらに資産を増やしたい人には新たな方法を知るきっかけになり、スピーディに実行に移しやすくなります。お金について迷ったときや、さらにレベルを上げたいときも含め、FPの活用をぜひお勧めします。

※本ページに記載されている情報は2021年3月14日時点のものです

【参考文献】

金融広報中央員会「家計の金融行動に関する世論調査(令和2年)」

[二人以上世帯調査]

[単身世帯調査]

森田 直子(もりたなおこ)

保険ジャーナリスト。保険・金融分野専門の執筆家で、庶民感覚のわかりやすい文体に定評がある。保険WEBサイト、保険会社ご契約のしおり、業界紙連載、書籍など執筆実績多数。大学講師や業界内外での講演など幅広く活動。保険業界メールマガジンinswatch発行人。書籍『保険営業で成長するための~無知の知のススメ』、『就業不能リスクとGLTD』、『あなたの保険は大丈夫?』など。