なんとなくボーナスを使ってしまわないための「ボーナス活用戦略」

待望のボーナス!でも使い道がはっきり決まっていないと、なんとなく浪費をしてしまう原因になります。ここでは、有意義なボーナスの活用戦略や運用方法をご紹介していきます。

目次

ボーナスだからこそできるお金の活用戦略とは

ボーナスはどれくらい支給されているの?

多くの会社員にとっては待望のボーナス。いったいどれくらい支給されているのでしょうか。

会社の規模、業界、地域、そして勤続年数や役職など条件によって支給されるボーナスの額は様々です。まずは公表されているデータを見てみましょう。

<表1>は、一般社団法人 日本経済団体連合会が公表している「2018年年末賞与・一時金 大手企業業種別妥結結果(加重平均)」で、平均妥結額は93万4,858円でした。

別のデータを見てみましょう。

<表2>は、東京都産業労働局の、2018年東京都内民間労組の冬のボーナスの平均妥結額で、平均妥協額は78万2,020円でした。

そして、最後にご紹介するのは、厚生労働省の「毎月勤労統計調査 2018年(平成30年)12月分結果」のデータです。

「特別に支払われた給与」(*)のうちパートタイマー労働者を除いた金額は、43万2,591円となっています。

*「特別に支払われた給与」は夏冬賞与、期末手当等の一時金の他に、支給事由の発生が不定期なもの、3ヶ月を超える期間で算定される手当等、ベースアップの差額追分が含まれています。

金額が大きければ大きいほど嬉しいのがボーナス。そう考えると上記の差は気になるところではありますが、それよりも、自分が受け取るボーナスをどのように使うのかを考える方が大切です。せっかくのボーナスをなんとなく使ってしまうより、もったいないことはありません。どんなボーナスの使い道があるのか、またはどんな活用法、運用方法があるのかなど、ボーナスの有意義な使い道を見ていきましょう。

理想的な貯金の割合は何%?貯蓄率の目安を知って家計管理に役立てよう!

ボーナスは何に使われている?

まずは、ボーナスの使い道の例を見てみましょう。

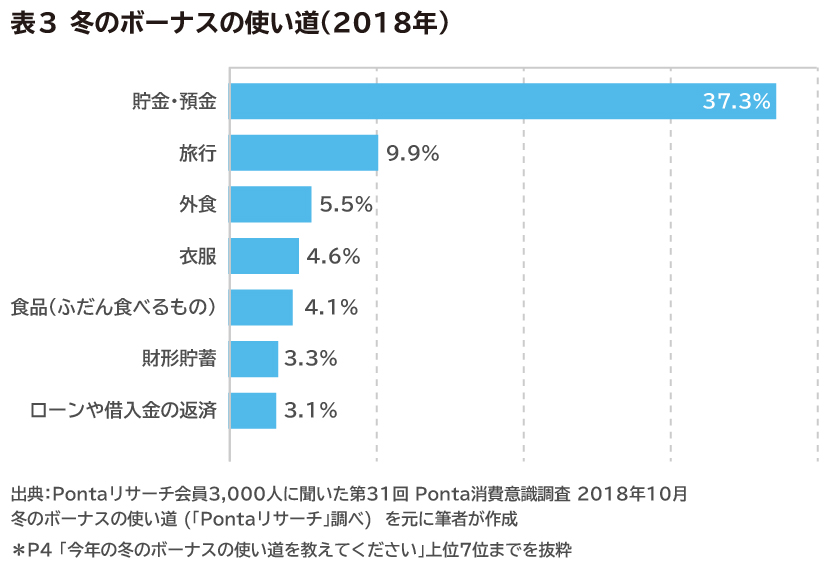

<表3>は共通ポイントサービス「Ponta(ポンタ)」を運営する、株式会社ロイヤリティ マーケティングが、消費者の意識と、ポイントの利用意向を把握するために実施した調査結果です。

<表3> 冬のボーナスの使い道(2018)

ダントツに多いのが貯金・預金、そして旅行と続きます。

貯金・預金をする場合、大きくわけて2つのタイプがあると考えられます。

ひとつ目は、欲しいものや目標があって貯金・預金をするタイプ。たとえば、家を購入したいなど将来の目標のため、あるいは老後の生活資金として貯蓄をするタイプです。

もうひとつは、特段お金を使う目的がなく、なんとなく貯蓄をしているタイプです。

目的があってもなくても、貯金・預金はボーナスの使い方の王道と言えます。

次に多いボーナスの使い道は旅行。日頃の疲れやストレスを発散し、友人や家族、またはひとりで非日常を楽しむのは有意義なボーナスの使い方と言えます。

旅行の次は、外食、衣服と続きますが、ボーナスの使い道として避けたいのは、なんとなく使ってしまうことや、なんとなく貯金をすることです。無駄遣いをしてしまうよりは「なんとなく貯金」の方がまだましですが、お金は活用してこそ価値が生まれるもの。買い物にしろ、貯金にしろ、目的を持って使うことをおすすめします。結果としてそれが自分の生活を豊かにすることに繋がります。

やりたいこと整理して、使い道を「今」「未来」に分ける

せっかく支給されたボーナス。

目的を持って、有意義に使うにはどうすればよいのでしょう。

第一にすべきことは、資産状況の確認です。

もし月々の生活に赤字があるなら、まずそれを解消しましょう。また、ローンがあるなら、支払い利息を減らすことを念頭に、ボーナスの内いくらを返済に当てるべきなのかを考えましょう。

健全な家計を維持するために、場合によってはボーナス全額をローン返済に当てた方がよいこともあります。一方できちんとした返済計画があるならば、計画通りボーナスの一部をローン返済に当て、残りは別のことに使うことでボーナスを有意義に活用しましょう。

もうひとつ大切なことがあります。それは緊急時用資金の備えです。もし備えがない場合は、ボーナスでその資金を確保しましょう。いざと言う時にすぐに使えるように、流動性が高く元本が保証されている預金などで準備しておくことがポイントです。

とにかく、最初にすべきことは家計の資産状況の確認です。特にローンなどの負債に関してはしっかりと把握しておきましょう。

それが確認できたら、「今やりたいことや欲しいもの」「将来やりたいことや欲しいもの」を整理しましょう。可能であれば、それらをリスト化するなど、可視化することをおすすめします。

ちなみに、「今やりたいことや欲しいもの」の代表例として挙げられるのは旅行です。欲しい物の購入、家族や親しい人へのプレゼントなどもこちらに分類できます。

一方、「将来やりたいことや欲しいもの」として挙げられるのは、住宅の購入、結婚資金、老後の生活資金などが該当します。

このように、「今」と「将来」に分けて考えることで、お金の使い道の整理ができます。

「今」に該当するお金はボーナスで心置きなく使い、「将来」に該当するお金は貯金や投資へ回すというように、目的別にボーナスを使うことで無駄なくお金を活用できます。

ここでの重要なポイントは、なんとなくお金を使わないこと、目的なく貯金をしないことです。

では、今と将来に分けて具体的なお金の活用・運用方法をみていきましょう。

「今すぐ活用するお金」を目的別に分類

まずは「今」使うお金についてです。

これを「現在の自分への投資」と「未来の自分への投資」に分類して考えてみたいと思います。

1.現在の自分への投資

ここでするべきことは、今を楽しむためにやりたいことは何か、そして今しかできないことは何かを知ることです。

ボーナスの使い道として貯金・預金の次に人気なのが旅行ですが、旅行にしても今しかできないことにフォーカスしてみるとよいと思います。

たとえば、体力に自信があるうちは、多少ハードでもお金をかけない旅を楽しんだり、逆にお金に余裕ができれば贅沢な旅にシフトしたりと、その時々にしかできない楽しみ方にお金を使うことをおすすめします。

旅行は新しい世界や人に出会うチャンスでもあります。日常から離れることで新たなアイディアやインスピレーションを得ることもあるでしょう。ボーナスで行った旅行で、貴重な財産となる経験をするかもしれません。

欲しかったものを手に入れることも、現在の自分への投資に分類できます。月々の給料では購入できないものを購入することは働くことへのモチベーションにもなります。趣味があれば、そこにお金を費やすことで、精神的にも充実し生活の質が上がるでしょう。

家族や大切な人へのプレゼントも素敵なボーナスの使い方です。

身近な人が喜ぶ姿をみることは実に幸せな体験です。想いを形にすることで良好な関係を築くことができれば、こんなに素敵なお金の使い方はありません。

2.未来の自分への投資

次に考えたいのは未来の自分への投資です。

わかりやすい例では、習い事や勉強にボーナスを使うことです。

「現在の自分への投資」のポイントは、今を楽しむこと、そしてそれを活力にして生活を豊かにすることにありますが、「未来の自分への投資」は、理想の自分に近づくための投資です。夢を叶えるきっかけを掴むための投資とも言えます。

たとえば、キャリアアップやキャリアチェンジを視野に入れ、資格試験、語学、プログラミングなどの学習にチャレンジしてみてはいかがでしょうか。あるいは、スポーツで理想の体型を手に入れるためにボーナスを活用するのもよいと思います。

未来の自分に向けての投資は、結果が出るまで時間がかかる場合が多いです。しかし、ひとたび達成すれば、人生において選択肢が増え、大きなリターンとなって返ってきます。

ボーナスで資産運用をする前に知っておくべきこと

最後に、ボーナスを将来の備えとして蓄える場合、どのような方法があるのかを見ていきましょう。

銀行の定期預金が一番手軽とは言え、昨今の低金利では利息は微々たるものです。そこで資産運用・投資という選択肢が出てくるわけですが、投資をする前に知っておくべきことがあります。

それは「投資にはリスクがある」ということです。銀行預金であれば利息は少なくとも、ペイオフ(預金保護制度)の適用範囲においては元本が保証されています。一方で、投資は、利益が出る場合もあれば、市場の動きによっては損失になることもあります。まずそこを十分理解した上で投資を始めましょう。

また、投資をする場合、特に、運用初心者が知っておくべきことがあります。投資の基本は2つ。「分散投資」と「一度に大きな金額を投資せず、定期的に一定の金額を投資すること」です。

まずは分散投資についてですが、ひとつの資産に集中して投資はせず、国内株式、外国株式、国内債券、外国債券など投資対象を分散します。分散することによって、ひとつの投資対象の価値が下落した場合でも、全ての資産の価値が下がるリスクを軽減できるからです。

たとえば、株式と債券。この代表的な二つの資産は、逆の動きをするというのが一般的な考え方で、株式が上昇する局面では債券は下落(金利は上昇)し、株式が下落する局面では債券が上昇(金利は低下)する傾向があります。もしどちらかの資産価値が下落しても、分散投資をしておけば、全ての資産の価値が下がることを避けられます。

また、リスクという観点では、株式はリターンが期待できる代わりにリスクが大きく、債券はリターンが小さい代わりに、リスクも小さくなると考えてよいでしょう。

自分で購入する投資対象を選ぶ場合、分散投資やリスク以外にも専門的な知識や分析が必要になるのでハードルが上がります。そこで活用したいのがプロの運用する投資信託です。運用初心者であれば、まずは投資信託で運用の知識を増やしていくことをおすすめします。

積立運用はなぜ有利?ドル・コスト平均法で時間をかけてお金を増やす

次に、定期的に一定の金額を投資することについてです。

まず思いつくのは積立ですが、ここでは、積立がなぜ運用に有利に働くかの理由を説明します。

ドル・コスト平均法とは

「ドル・コスト平均法」という手法をご存知でしょうか?

定期的に一定のお金を投資する方法で、定額購入法とも呼ばれます。具体的には毎月一定の金額を同じ投資対象に投資することで、平均取得価格を引き下げる効果を得るというものです。毎月同金額を投資するということは、価格が安い時にはたくさんの数量(投資信託であれば口数)を購入することができ、高い時には少量しか購入しないことになるため、結果として平均取得価格が引き下げられるのです。

注意したいのは、ドル・コスト平均法を使えばリスクがないという話ではありません。前述の通り投資にはリスクがあります。しかし長い期間において、相場は上下すると考えるのが自然で、平均取得価格を引き下げるドル・コスト平均法は意味があると思います。一方で、購入スタート時からずっと相場が下がり続ける場合や、満期などを迎える時にマーケットが大きく暴落した場合など、市場環境によっては損失となることがあります。

近い将来使う資金の運用にはNISAがおすすめ

投資をするにあたり知っておくべきことを理解したところで、今すぐにではないけれど、近い将来使うかもしれない資金の運用について考えていきましょう。

近い将来使う資金とは、たとえば、住宅購入資金や結婚資金、子どもの教育費などが該当します。実際に使うまでの期間が短いので、流動性の観点から一定の金額までは預貯金として銀行に預けておくのでもよいと思います。

資産を有価証券などで運用をする場合は、運用期間が短いので、損失が出た時にそれを取り戻す時間が足りない可能性を考慮し、なるべくリスクの低い投資対象を選ぶことをおすすめします。

また、初心者におすすめの運用といえば、非課税枠のある少額投資非課税制度NISA(ニーサ)です。NISAには「NISA」と「つみたてNISA」がありますが、近い将来使うかもしれない資金には「NISA」がおすすめです。NISAは非課税期間が5年(ロールオーバーをすれば最長10年)であり、短期または中期の運用に適しています。また、年間120万円まで投資が可能で、その範囲内であれば好きなタイミングで購入・売却ができます。実施期間は2023年までとなり、投資信託のほか、国内外の上場株式やREIT(不動産投資信託)に投資できます。

資金に最適なのは、つみたてNISAやiDeCo

最後に、老後の生活資金のように、しばらく使う予定のない資金の運用についてです。

老後資金に備える場合、投資期間が長いため、ドル・コスト平均法の効果を得ることができる積立方式での運用がおすすめです。

積立方式の運用には、非課税枠のある「つみたてNISA」を検討してみてはいかがでしょうか。少額からの分散投資が可能で長期での非課税運用期間があることは、投資の初心者にとってメリットと言えるでしょう。税制のメリットはつみたてNISAと同様です。投資対象は金融庁が厳選した投資信託・ETFのみであることも安心材料と言えます。年間40万円まで投資が可能で、売却はいつでもできます。

なお、NISAとつみたてNISAは同時に口座を開設することはできません。どちらかを選ぶ必要があることを覚えておきましょう。

また、同様の積立投資ができるという意味で、個人型確定拠出年金 iDeCo(イデコ)へ加入を検討してみるのもよいでしょう。iDeCoも税制面での優遇があり、原則60歳になるまで引き出しができないので、老後の生活資金の積み立てとして適しています。

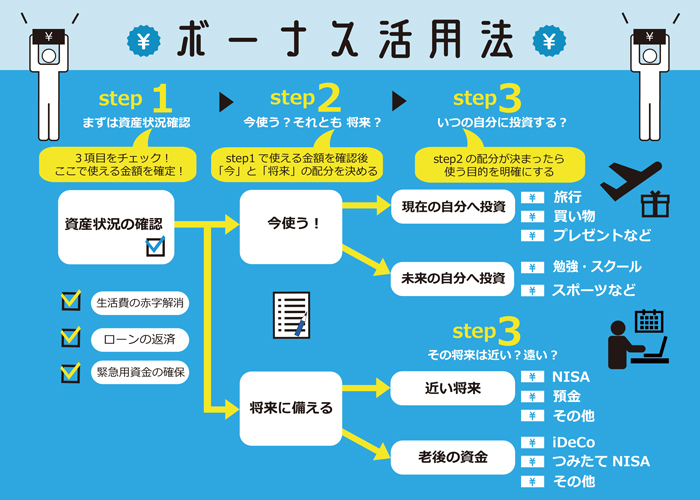

「ボーナスの活用法」フローチャート

ここまでのボーナスの活用法を図解にすると<図1>のようになります。

せっかくのボーナスです。「なんとなく浪費」や「なんとなく貯金」をせず、目的を持って有意義に活用していきましょう。

<図1>ボーナスの活用法(例) フローチャート

それでも迷ったら、FPに相談

ボーナスの活用法についてより詳しいアドバイスを受けたい場合には、個別にファイナンシャル・プランニングのプロであるファイナンシャル・プランナー(FP)に、相談してみてはいかがでしょうか。FPは家計にかかわる金融、保険、年金制度など幅広い知識を持っていますので、各家庭の家計状況にあったアドバイスを得ることができます。是非、FPへの相談を検討してみてください。

【参考文献】

・一般社団法人 日本経済団体連合会

Policy(提言・報告書)春季労使交渉/賞与・一時金 妥結状況

http://www.keidanren.or.jp/policy/index09a.html

http://www.keidanren.or.jp/policy/2018/116.pdf

ほか

株式会社プラチナ・コンシェルジュ

確かな知識とホスピタリティを備えたファイナンシャル・プランナーやキャリアコンサルタントを全国にネットワークしています。”Life Architect~自分の人生は自分で創る”というコンセプトのもと、セミナー・相談・執筆・ツール提供などを通じて、生涯設計のお手伝いを行っています。