生命保険の解約返戻金と満期保険金は、特徴を知っておかないと損をする!

生命保険を検討する際に「掛け捨ての生命保険はもったいないから、解約返戻金や満期保険金がある生命保険にしよう…」と考える人も多いことでしょう。生命保険には貯蓄機能もあるため、上手に使えば計画的に資産形成できます。しかし、解約返戻金や満期保険金のことを正確に理解していないと、資産形成どころか損をしてしまうこともあります。解約返戻金と満期保険金は生命保険を選ぶときの重要なキーワードです。この機会にチェックしておきましょう。

目次

そもそも解約返戻金とは

「解約返戻金」とは、契約している生命保険を途中解約した場合に払い戻されるお金のことです。解約返戻金のない掛け捨て型の生命保険もありますが、終身保険や養老保険など貯蓄性の高い生命保険の場合には解約返戻金があるのが一般的です。

生命保険を途中解約したからといって、支払った保険料の全額が解約返戻金として払い戻されるわけではありません。

解約返戻金の返戻率(払い込んだ保険料の総額に対する、解約返戻金の金額の割合)は保険料を払い込んだ期間によって異なり、契約してすぐに解約した場合の返戻率は低いためほとんど戻ってきません。しかし、解約時期が満期に近いほど返戻率が高くなり、多くの解約返戻金を受け取れます。

また、解約返戻金の返戻率は保険の種類によっても異なります。最近では保険料を支払っている期間の解約返戻金は少なく設定されていますが、保険料の払い込みが満了した時点で解約返戻金が増える「低解約返戻型」の生命保険もあります。

生命保険の満期保険金は、目的に応じて活用しよう!

満期保険金が支払われる生命保険は保障機能と貯蓄機能を備えており、目的に応じて利用すれば将来に備えて計画的に資産形成ができます。

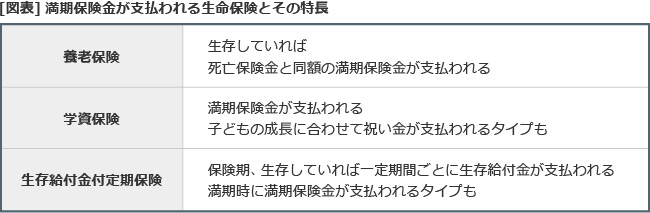

(1)養老保険

最も代表的なのが養老保険で、保険期間内に死亡した場合には死亡保険金が、保険期間が終了したときに生存していれば死亡保険金と同額の満期保険金が支払われます。老後の資金を準備するのに優れた保険です。

(1)学資保険

お子さんの成長にあわせて必要な教育資金を準備するために活用します。保険期間が終了すると満期保険金が支払われるほか、お子さんの成長にあわせて祝い金が支払われるタイプもあります。

(3)生存給付金付定期保険

保険期間中に死亡した場合に死亡保険金が、保険期間中に生存していれば一定期間ごとに生存給付金が支払われる生命保険で、満期時に満期保険金が支払われるタイプもあります。定期預金の感覚で保険を続けられます。

満期保険金のある生命保険は積み立て部分があるため、掛け捨て型の生命保険よりも保険料の負担が大きくなります。満期保険金があるタイプの生命保険を選ぶ場合には貯蓄性に注目してしまいがちですが、大切なのは満期まで保険料の支払いを続けられるタイプを選ぶことです。

生命保険加入時の注意点について。解約返戻金と満期保険金のチェックポイント

生命保険を契約する際には以下の点に注意しましょう

(1)満期保険金

掛け捨ての生命保険より、満期保険金がある生命保険のほうが魅力的です。しかし、養老保険などを中途解約して払い戻しを受けると、貯蓄性が失われるばかりか、受け取る解約返戻金の額が支払った保険料の総額を大きく下回ってしまいます。

保険料の負担が重すぎると感じる場合には、満期保険金を見直して保険料の負担の少ないプランも検討してみましょう。

(2)解約返戻金

終身保険などを中途解約すると払い戻しを受けることができますが、解約返戻金は支払った保険料の一部にすぎず、貯蓄ではありません。もしも「保険にお金はかけたくない…」とお考えのようでしたら、保険料が安い掛け捨て保険に加入して、余ったお金を貯蓄に回してもいいでしょう。

生命保険の解約返戻金と満期保険金は、特徴を知っておかないと損をする!

自分が加入中の保険契約の解約返戻金や満期保険金の金額は、契約中の保険会社に、契約者本人が問い合わせると教えてもらえます。しかしその金額だけでは、今の保険を続けるべきか、解約すべきかなどを迷った時に、判断が付きにくい面もあります。

また生命保険契約の中には、昔の高金利の時代の利率をそのまま維持しているような、加入者にとっては非常に有利な契約内容のものもあります。反対に配当などの下落により、将来受け取れると思っていた金額に到達していない、というケースもあります。

このように契約時期や内容によって異なる解約返戻金や満期金、配当金などについて、総合的に診断し、客観的なアドバイスをするのがファイナンシャルプランナー(FP)の仕事でもあります。

今の保険の内容が心配になった時や、見直しを検討している時は、安易に解約をする前に、まずはFPに相談しましょう。高金利の貯蓄型の保険を、そうとは知らずに解約してしまったということがないようにするためにも是非専門家のアドバイスを受けてみて下さい。

FPは、一生涯の家計のアドバイザーとして大変心強い存在になります。

斉藤 勇

ファイナンシャルプランナー、宅地建物取引士。保険や不動産取引のアドバイスを中心に活動しています。モットーは「常に感謝の気持ちを忘れずに…」。趣味はマリンスポーツ。