シングルマザーの平均貯金額はいくら?収入の実態は?すぐできる貯蓄・節約のコツも!

シングルマザー(母子家庭)にとって収入や貯金など、お金のことは悩ましい問題。日々の生活だけでも精一杯だし、先のことを考えると不安しかない―、そんなシングルマザーのために、収入・貯金額・教育費の現状と、貯蓄&節約のテクニックをお伝えします。

最終更新日:2021年6月16日

この記事の早わかり要約 読了目安時間:

シングルマザーの貯金額は50万円未満が約4割、収入の中央値は208万円

まとまったお金が必要となる子どもの大学進学に向けて貯金体質を目指そう

給料のうち決まった金額を先に貯蓄に回すのがコツ!親子で楽しむ工夫も大事

目次

シングルマザーの貯金額、平均はいくら?

シングルマザーたちの貯金や収入について、まずは平均的なデータから見ていきましょう。

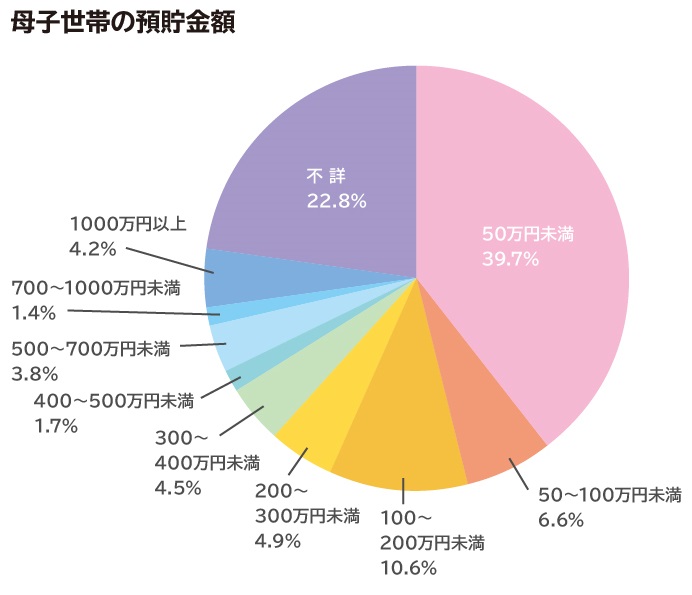

シングルマザーがどのくらい貯金をしているのかを見てみましょう。50万円未満が約4割と非常に多く、この中には貯金ゼロという人も多く含まれているものと思われます。

※厚生労働省「2016年度(平成28年度)全国ひとり親世帯等調査結果報告」より筆者作表

シングルマザー世帯の収入事情

シングルマザーの平均的な収入は?

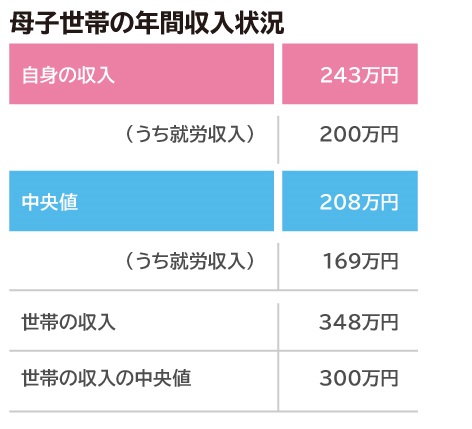

厚生労働省の「2016年度(平成28年度)全国ひとり親世帯等調査結果報告」によると、ひとり親の世帯年収は以下のようになっています。

※厚生労働省「2016年度(平成28年度)全国ひとり親世帯等調査結果報告」より筆者作表

上記の表によると、母子世帯ではシングルマザーの「自身の収入」が平均で243万円となっています。また、そのうち就労収入が200万円で、差額の43万円については母子家庭のための手当てや、養育費などからの収入ということが考えられます。

次の「中央値」は208万円となっています。中央値と平均値の違いは、平均値の場合は非常に高額な人が少人数でも含まれると平均値が高くなることがありますが、中央値は人数別の分布などによって導き出された数値であり、より現実的な金額に近いものとなります。

なお、「世帯の収入」とは、同居しているその他の家族(例えば親や兄弟など)の収入も合わせた金額です。

シングルマザーの収入を職種別に見ると?

就業しているシングルマザーの、雇用形態や職種別の平均年間就労収入額は、次のようになっています。

【雇用形態別】

●正規の職員・従業員…305 万円

●パート・アルバイトなど… 133 万円

【職種別】

●専門的・技術的職業…300 万円

●事務…229 万円

●販売…182 万円

●サービス職業…168 万円

※厚生労働省「2016年度(平成28年度)全国ひとり親世帯等調査結果報告」より

一番下の子どもの状況別に見ると?

一番下の子どもの状況による世帯全体の平均年間収入額は、次のようになっています。シングルマザー自身だけではなく、世帯全体の平均年間収入額です。

【末子の子どもの状況別】

●小学校入学前…364万円

●小学生…330万円

●中学生…338万円

●高校生333万円

子どものいる世帯全体の平均とひとり親世帯の収入比較

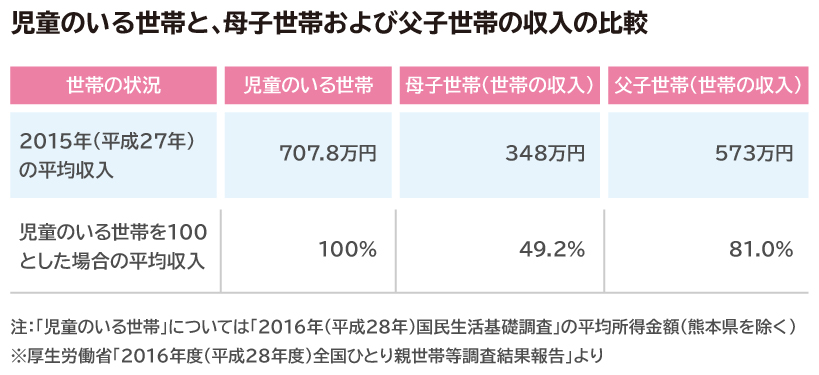

子どものいる世帯全体の平均年間収入額と、ひとり親世帯の収入がどのくらい違うのかを見てみましょう

児童のいる一般世帯の平均総所得707万8,000円に対して、シングルマザーの世帯収入はその約半分です。また、シングルマザーの「自身の収入」243万円と比較すると、約1/3の金額ということになります。

シングルマザーの現実は大変厳しいといえます。しかし、必ずしも悲観的にばかり考える必要はありません。

ひとり親家庭は大人の人数が少ない分、それだけ出ていくお金も少ないという面もあります。また日頃から、やりくり上手が身についているシングルマザーは、その技術をそのまま将来にわたって活かすことができるので、老後の生活も堅実に乗り切るノウハウを自然に身につけるという強みがあります。

そして努力と知恵と工夫をプラスすることで、しっかり乗り超える道はありますので、そのためにもまずは現実に目を向けることが大切です。

子どもの教育費はいくらあればいいの?

シングルマザーにとって気になる教育費のこと。子どものために将来どのくらいお金がかかるのか、詳しい数値を見てみましょう。

幼稚園から高校までの教育費

文部科学省の「2016年度(平成28年度)学習費調査」によると、学習費の1年間の平均金額は、次の通りです。学習費には、学校の授業料などの他、塾や習い事などの費用も含まれています。

【学習費の1年間の平均金額】

●幼稚園…公立23.4万円、私立48.2万円

●小学校…公立32.2万円、私立152.8万円

●中学校…公立47.8万円、私立132.6万円

●高校(全日制)…公立45万円、私立104万円

上記はあくまでも全国平均額です。実際には、学校による違いや、また地域による違いなどもあり、都心部のほうが高くなる傾向があります。

大学にかかる費用

次に大学にかかる費用です。(株)日本政策金融公庫の「2019年度発表 教育費負担の実態調査結果」によると、大学にかかる費用は次の通りです。

【大学にかかる費用】

●国公立大学…入学費用80.1万円、1年間の在学費用114.8万円

●私立文系 …入学費用90.4万円、1年間の在学費用160.1万円

●私立理系 …入学費用85.5万円、1年間の在学費用185.3万円

これらも平均値ですので、やはり都心部ほど高くなる傾向があります。また、自宅外通学の場合、上記にそれぞれプラスして自宅外通学を始めるための最初の費用に37.4万円、このほか、仕送りに年間90万8,000円がかかります。子どもが県外などに進学する場合は、非常に高額な費用がかかることになります。

進路別の教育費合計は?

上記を踏まえて、いくつかの進路コースの教育費合計額を見てみましょう。

とくに小学校や中学校を私立校にする場合や、大学が私立大学の場合、また理系の場合、自宅外通学として仕送りをする場合などでの教育費は非常に高額となります。

【幼稚園→小学校→中学→高校→大学】進路別の教育費合計

●公立→公立→公立→公立→国立…1,081万6,949円

●公立→公立→公立→公立→私立文系…1,273万1,949円

●公立→公立→公立→公立→私立理系…1,369万949円

●公立→公立→公立→私立→国立…12,584,867

●公立→公立→公立→私立→私立文系…14,499,867

●公立→公立→公立→私立→私立理系…15,458,867

●私立→公立→公立→公立→私立文系…1,347万7,284円

●私立→公立→公立→私立→私立文系…1,524万5,202円

●私立→公立→私立→私立→私立文系…1,779万339円

●私立→私立→私立→私立→国立…2,311万901円

●私立→私立→私立→私立→私立文系…2,502万5,901円

●私立→私立→私立→私立→私立理系…2,598万4,901円

いくつかの進学コースのパターンを見ましたが、例えば、高校までは公立で、大学は私立文系だった場合1,273万1,949円かかります。

これだけを見ると「そんなにかかるの!?」と驚くかもしれません。しかし、この費用をすべて事前に積み立てておく=1,270万円貯金する、ということではありません。在学中に、親の収入の一部からそのまま教育費が支払われていくわけですし、また高校生や大学生になると子ども自身もアルバイトをするケースが多くなります。

その他にも、公的制度である「高等学校等就学支援金制度」や「各自治体の支援制度」など、返済不要の制度もあります。それから、ひとり親世帯への教育費の貸付制度(無利子)のほか、奨学金や教育ローンなど、子ども自身が将来働きながら返済できる制度も複数あります。

それでも教育費の出費が集中する大学進学時期には、入学金や学費を一括納付しなければいけないなど、まとまったお金が必要となります。ですから、そこを目指して貯金をしていくことは必要といえるでしょう。

貯金ゼロのシングルマザーでも「貯金体質」になる方法

なるべく貯金したほうがいいのはわかるけれど、でもそんな余裕はない、日々の生活だけでも精一杯で将来のことをゆっくり考える時間もない、と思っている人もいるかもしれません。

日々の生活に余裕がない人ほど、不安な将来のことは考えたくない、という思いになりやすく、すると将来を考えないその日暮らしのような生活に陥りやすくなります。

そうした負の連鎖から抜け出すためにも、まずは「きっと道はある!」、気持ちを切り替えて、ここからは知恵と工夫を総動員で考えていきましょう。

児童手当は全額貯金へまわそう

公的制度の「児童手当」とは、子どもを育てる親に支給されるお金のことです。

【自動手当の給付額】

●0歳から3歳未満1万5,000円

●3歳以上小学校修了前1万円(第3子以降は1万5,000円)

●中学生1万円

※所得制限を超える場合は5,000円(一律)

児童手当を、もしもすべて貯金したとすると…

1万5,000円×12カ月×3年=54万円

1万円×12カ月×9年=108万円

1万円×12カ月×3年=36万円

なんと合計で198万円になります。

これを実現しやすくするには、給付金を振り込む銀行口座を、普段の生活費や支払いなどで利用している口座とは別の専用の口座を作ってそこに入金となるようにして、そのお金には一切手を付けない、あるいはそこから学資保険や自動積立定期などの貯蓄にお金が回るようにする、という方法をとると良いでしょう。

まずは口座を変えることからです。ぜひ決意して実行してみましょう。

貯金は親子で楽しみながら協力し合う

貯金は親子で一緒に考える工夫をすることも大切です。子どもと一緒に夢や目標を考え、例えば「一緒に旅行する」などの目標でもいいと思います。

そのためにどうすればいいのか、毎月いくら貯金すればいつ頃実現可能なのか、そのためにどんな工夫や節約ができるか、ということを、ゲーム感覚で、親子で楽しみながら工夫する方法を探してみましょう。

例えば、子どもと一緒に貯金箱を選んで、毎日100円ずつ貯金する、というのでもいいでしょう。こうしたことが、子どもにとっては将来にわたって役立つ金銭感覚を身に付けるための基礎となります。これも大切な教育なのです。

また将来に向かって小さな希望を持つことが、親子で支え合い幸せに生きていくための第一歩になります。その日暮らしのような毎日から脱出していくことはとても大切なのです。

給料が入ったら決まった金額を貯金する

現実社会では、年収の高い人ほど老後破綻に陥りやすいという現象も起きています。それは金銭感覚を身に付けないままに、目の前にあるお金を使う、という日々を過ごしていることが原因です。

実は貯金ができることと、お金があることはイコールではありません。むしろ、コツさえつかめば、収入の多い少ないに関係なく貯金はできるようになる、ということです。そのためには「貯金体質」を身に付けることがポイントです。

いままで貯金できない人がいきなり高額な貯金をするなど無理をしても決して長くは続かないものです。ですから、貯金は「辛くない金額」から始めることが重要です。

月1,000円でもいいのです。大切なのは、給与が入ったらすぐに1,000円を貯金に回すこと、そして、貯金としてよけたお金は生活費とは別にして絶対に手を付けない、という決意をすることです。

また、貯金は残ったお金を回すのではなく、給料が入ったと同時に決まった金額を貯金に回し、残りのお金で生活するクセをつけることもポイントです。ここが一番大事ですので、まずは貯金専用の口座を作りましょう。

少しずつ節約して貯金額を増やしていく

そうやって毎月1,000円ずつ貯金して、もしも半年続けられたら、それは大成功なのです。そこから次のステップに進みます。

次の半年は月3,000円にします。そのために何を節約すればいいのか考えてみてください。これまでの毎月の生活費から2,000円分を捻出するにはどうすればいいのかということです。

方法は複数あります。外食を月1回分減らしてみる、というのもいいかもしれません。電気・ガス・水道を節約して料金を下げる努力をするということでもいいでしょう。

次に、スマートフォンのアプリなどで、家計簿が自動的につけられるものがあります。無料でも使えますので、ネットバンクと紐づけして収支管理をしてみてください。

先月はお金が足りなかったけれど、今月は少し節約できた、というように収支の変化を見ることがコツです。もしも仮に継続的な貯金に失敗してついお金を使ってしまったときは、現実逃避せずに、気持ちを切り替えて一から再スタートしましょう。

もしも毎月の貯金が継続して1年続いたら、次は月5,000円の貯金に挑戦です。節約が楽しくなるように工夫しましょう。

電気の自由化を活用してもっと電気代を安くできないか、格安スマートフォンに変える、などの工夫も考えてみてください。

他にも、電子マネーを活用してポイント還元でトクをしたり、商店街やスーパーマーケットのポイントカードもフル活用しましょう。近所のスーパーマーケットの特売日はいつか、ドラッグストアのポイント還元が倍になる日など、工夫できそうなものがたくさんあります。

そのほかの方法として、iDeCo(個人型確定拠出年金)という制度もあります。

老後のための毎月の貯金ですが、これを行うことで、その分の金額が毎月の所得から控除され、所得税や住民税を軽減でき、さらに会社員の場合は社会保険料(健康保険料や厚生年金保険料など)も下がることになります。これは意外と大きな数値となります。

iDeCoは月5,000円から、各金融機関などで取り扱っています。ただし、老後まで使えないという点に注意してください。各金融機関によって、取り扱っている内容などが異なりますので、これはよく勉強してから活用するようにしましょう。

このように、お金に関して工夫したり考えたり勉強する機会が増えることで、自然と貯金体質になっていくわけです。

一人で悩まず、家計の悩みはFPに相談しよう

それでも、教育費が多くなる高校・大学時期を乗り切れるのか?など、不安を感じたら、ファイナンシャル・プランナー(FP)など専門家に是非相談してみてください。

FPは、家計とお金の専門家です。家計やお金にかかわることなら、基本的なことから応用まで、総合的にアドバイスしてもらえますのでとても便利です。

専門家が客観的に分析することで、自分では気が付かなかった新しい方法や工夫の手段などを見つけてくれることもあります。何より、自分一人だけで考えるよりも専門家が味方になって一緒に考え、応援してくれますので非常に心強く、励みにもなります。

ただし、FPによっては得意分野が異なる場合もあります。例えば年金に強いFPや、保険に強いFPなど、個々の能力が異なっている場合もあります。ですから相談内容によっては複数のFPに尋ねてみるといいでしょう。また自分と相性のいい人を探すことも大切ですので、遠慮せずに色々な人と会ってみることをお勧めします。

※本ページに記載されている情報は2019年8月20日時点のものです

森田 直子(もりた なおこ)

保険ジャーナリスト。保険・金融分野専門の執筆家で、庶民感覚のわかりやすい文体に定評がある。保険WEBサイト、保険会社ご契約のしおり、業界紙連載、書籍など執筆実績多数。大学講師や業界内外での講演など幅広く活動。保険業界メールマガジン「inswatch」発行人。書籍『保険営業で成長するための~無知の知のススメ』、『就業不能リスクとGLTD』、『あなたの保険は大丈夫?』など。