「積立」をはじめよう!初心者でもズボラでも絶対貯まる方法4つ

積立って一体何がメリット?どう始めればよいの?積立はお金を定期的に積み立てていくことで、積立定期預金や積立保険、積立投資など、長年、多くの人が貯蓄手段の一つとして選んできた方法です。今回は初心者でも絶対に貯まる4つの方法を紹介します。

目次

積立と貯蓄って何がちがうの?

暮らしていくために必要なお金は、毎月の収入からまかないながらも、不足する日に備えて、貯めておくのが一般的なやりくりというもの。職業、家庭環境、ライフスタイルや価値観によって、目的や金額は異なりますが、ほとんどの人が貯蓄の必要性は理解しているでしょう。

貯蓄を一言で表すと「お金をとっておくこと」。一方積立は、「何回かに分けて少しずつお金をとっておいて積み上げること」たしかに表現は似ていますが、積立はお金をとっておくための手段の一つというだけで、しなければいけないことではありません。

たとえば同じ100万円を貯蓄できた3つのケースを比べてみましょう。

(1) 手持ちのお金から100万円を貯蓄する

(2) お金が余った時に、10万円、20万円、40万円、30万円と不定期に貯蓄する

(3) 毎月1万円ずつ100ヶ月貯蓄する

この中で、(2)と(3)はお金を積立ていますので、広義では積立となるでしょう。しかし、後述する積立のメリットを享受するためには、定期的に同じ金額を積立ていくことが必要なので、ここでは(3)が積立にあたります。

この3つのケースはどれも目的を達成できていますので、立派な貯蓄です。ちがいは、目的を達成できる時期に思えますね。(1)であれば、その瞬間に達成できますし、(2)も一見(3)よりは達成が早そうに見えませんか?しかし、意外とこの3つの中で着実に達成できるのは、(3)なんです。

そもそも(1)と(2)では、お金が余らないとできません。「いつか100万円できたら」「いつか10万円できたら」と考えた場合、その「いつか」がいつになるか自分にもわからないでしょう。すぐ来るかもしれないし、来ないかも知れません。その点(3)であれば、誰でもすぐ始められますので、時間はかかりますが100ヶ月後には必ず目的が達成できるのです。

また、ただ封筒によけておいたり普通預金に入れるだけであれば、この3つには大きな差はありませんが、もしこれが投資の場合は、ちがいが出てきます。それは、時期によって価格が変動する投資において重要なのは、「時間を分散すること」だから。

(1)は一回だけ投資をすることになり、時間分散はできません。(2)は時間の分散はできますが、金額も頻度もマチマチとなります。(3)は定期的に同じ金額となるため、時間分散の効果とドルコスト平均法のメリットを享受できます。このあたりは、のちほど詳しくお伝えします。

ここでは、貯蓄するためのさまざまな手段の中でも、誰でも達成が着実なのが積立であると覚えておきましょう。

積立のメリットとデメリット

それでは、ここで積立のメリットとデメリットを整理しておきましょう。ここで言う積立とは、「定期的に同じ金額を積み立てること」を指しています。

・積立のメリット

まずメリットから見ていきましょう。

(1) すぐに誰でも始められる

毎日、毎月、など定期的に少額ずつ積み立てるため、自分のできる範囲ですぐに始められます。財布の中にある100円玉を貯金箱に毎日入れるのだって立派な積立。30年続ければ、100万円を超えるんだから決して侮れません。また、収入があまりなく家計がキチキチの人でも、少額ならねん出できるはず。子どもから大人まで誰でもできるのが積立の良いところです。

(2) 自動化すればほったらかしできる

自分でお金をよけておくには、定期的に継続する強い意志が必要です。仕事や家事に忙しい毎日の中で、なかなか続けられない人も多いでしょう。そんな人でも、ほったらかしでいつのまにか積立されていれば、続けられます!

誰でもすぐにできる代表的なサービスが、保険会社の積立保険や、銀行の「積立預金」や「定額自動入金」です。勤務先にあれば、財形や社内預金も良いですね。一度契約や設定をしてしまえば、いつのまにか大きな金額に育つこと間違いなしです!(積立保険の場合、一定期間は払込金額より解約返戻金が少なくなります)

(3) お金の使い方がうまくなる

給与振込口座から自動的に積立する仕組みができれば、残ったお金でやりくりをせざるを得ないため、自然とお金の使い方が上手になります。貯金ができない人の多くは、毎月の収入の内余ったお金を貯めようとしています。自動的に積立にまわすことで、「収入―積立=使えるお金」となり、やりくり上手になれますよ。

(4) 価格変動による影響を抑える効果が得られる

同じ金額を定期的に積み立てた場合、投資信託など価格変動のある商品を購入したときには、価格が高い時には買える量は少なくなり、価格が低い時には多くなります。

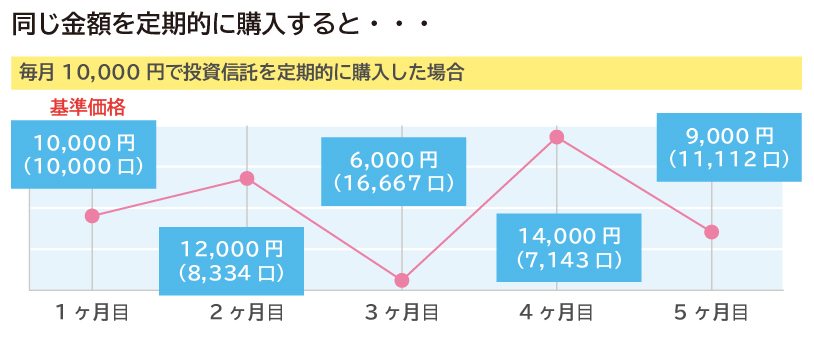

毎月10,000円で投資信託を定期的に購入した場合を見てみましょう。

上図のとおり、価格が高くなった2ヶ月目は8,334口しか買えず、価格が下がった3ヶ月目には16,667口と多い量を購入していることがわかります。投資の基本は、高値づかみを避け、できるだけ低い価格の時に多く買い付けることですので、積立を活用することで自動的に実現させることができます。

上図の例では、5ヶ月間で53,256口購入しており、1口あたりの平均購入価格は約0.94円となりました。

このように購入価格を平均化できることで、一括投資よりも大きな損失を避けられる可能性が高まります。こうした定期的に同じ金額を投資する手法を「ドルコスト平均法」と言いますが、このドルコスト平均法は必ず良いかというとそういうわけではありません。詳しくはデメリットのところでお伝えします。

・積立のデメリット

メリットが多くある積立ですが、デメリットもあるので注意が必要です。

(1) 自動化しないと続けられない

意志が強い人であれば問題ないですが、自分の手で定期的に積立を続けることは、なかなか難しいものです。積立しよう…と思っていても、自動化の仕組みを作るのを面倒に感じている内に月日は流れていきます。自分の手で続けられないタイプの人は、何か一つでもほったらかしにできる仕組みを作ると良いでしょう。

(2) 資産形成の時間がかかる

少額ずつ積立するため、目標金額を貯めるにはどうしても時間がかかります。たとえば100万円を貯めるために毎月10,000円積立した場合、8年4ヶ月、毎月5,000円だと16年7ヶ月必要に。株式投資であれば、初期投資金額は必要ですが100万円の利益を短期間で得ることも可能なため、人によっては時間がかかる積立を嫌がることもあります。

しかし短期間で利益を得られる株式投資ができるのは、ほんの一握りの人でしょう。誰でもできるのは、時間はかかるけれど、着実にできる積立です。

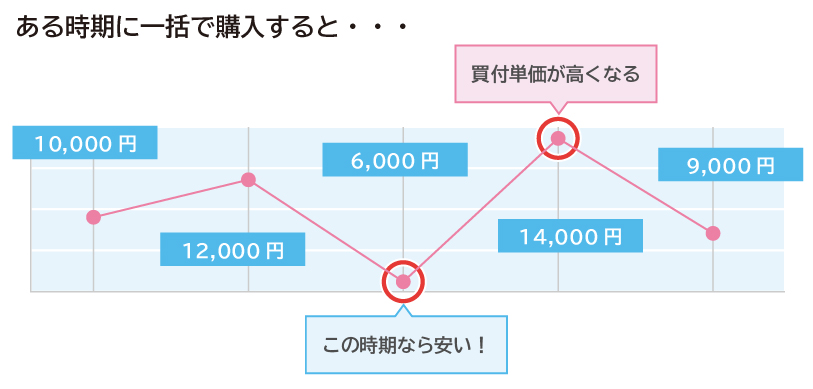

(3) 積立投資の場合、売却時期によっては一括投資より不利なことがある

積立投資の場合、メリットとしてお伝えしたように、価格変動の影響を抑えることができるため、一括投資に比べ大きな損失を避けられることが特徴です。しかし一方で、価格がずっと上昇し続けている場合は、一括投資の方が利益は大きくなる傾向にあります。

このようにドルコスト平均法は決して万能ではありません。一括投資より利益を得られない可能性もありますし、いくら損失のリスクが抑えられていたとしても元本割れはあり得るのです。

しかし一括購入では、買う時期によって高値づかみをしてしまうため、買い時をとても悩みます。

それに比べ、買い時を悩まずにいつでも始められることが、ドルコスト平均法の良いところでしょう。

(4) 積み立てたことを忘れる可能性がある

意外と盲点なのがこのデメリット。特にズボラさんが一念発起して積立の仕組みを作った場合にあり得ます。銀行や証券会社で手続きした場合は、定期的にハガキやメールなどの連絡があるはずですので、必ずチェックを。また、エクセルなどの表計算ソフトで、実行した積立の仕組みをまとめて保管、家族と共有しておきましょう。

絶対貯まる4つの方法

勤務先に財形貯蓄の制度がある人は一番の候補となりますが、ない会社も多いため、ここでは誰でもできて絶対に貯まる4つの積立方法をお伝えします。まだはじめていない人は、すぐにでも動きましょう。

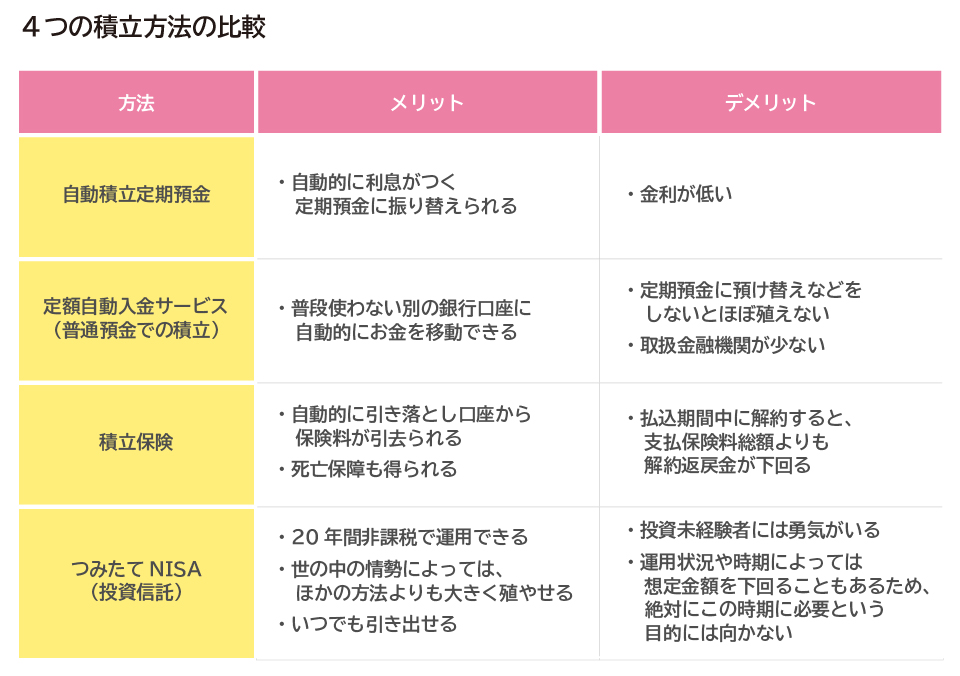

・積立定期預金

今使っている銀行の積立定期預金を契約する方法です。指定した金額が定期的に振り返られて定期預金の口座に預けられます。ボーナス月の増額をすることも可能です。着実に振り替えられるように、給料日の翌日を振替日に設定するのがコツ。毎月5万円設定すれば、利息0%としても、5年間で300万円貯まりますね!

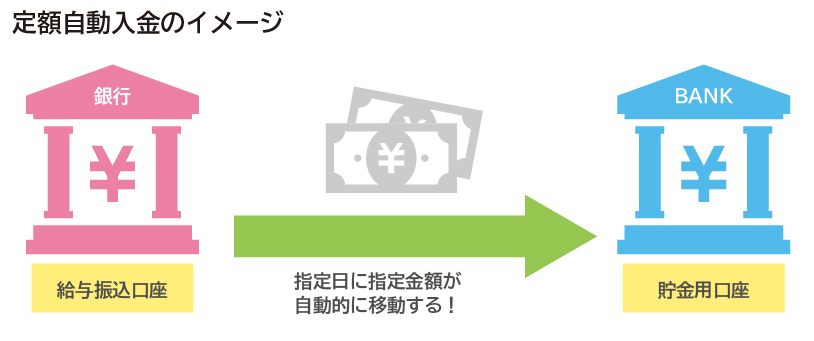

・定額自動入金サービス

ネット銀行の「定額自動入金」サービスは、定期的に他銀行の口座から設定金額を自分の銀行の普通預金口座に移動するサービスのことです。

このサービスの良いところは、手数料不要で、給与振込口座から自動的にお金を「異なる銀行の」貯金用口座に移動してくれるところです。普段使いの銀行と異なる銀行の口座に貯まるので、キャッシュカードを持ち歩かなければ確実に貯まります。サービスを実施している金融機関は多くないですが、預金でコツコツ積立したい人にはもってこいのサービスです。

・積立保険

貯蓄型の生命保険を使って積立する方法です。主に活用される保険は、保険料の支払いが終わると、払い込んだ保険料より解約返戻金が上回るタイプの終身保険でしょう。給与振り込み口座を引き落とし口座に指定しておけば、死亡保障を得ながらもほったらかしで資産形成ができるため、ズボラさんに向いています。

しかし、一定期間は支払った金額より解約返戻金が下回ることに注意が必要。また、外貨建ての場合は為替リスクも生じますので、デメリットを理解の上検討しましょう。

・つみたてNISA(投資信託の積立)

つみたてNISAは、非課税で積立投資ができる制度の名前です。本来、預貯金でも投資でも、利益には20%超の税金がかかりますが、つみたてNISAの制度を使えば、最大20年間この税金がかかりません。

元本割れリスクがある投資では、つみたてNISAのような非課税でできる制度を、最優先にして活用するのが良いでしょう。また、投資が初めてという方でも比較的始めやすいのが、このつみたてNISAなのです。それでは概要をみていきましょう。

<つみたてNISAの概要>

【利用できる人】

日本に住む20歳以上の人(口座を開設する年の1月1日現在)

つみたてNISAと一般NISAはどちらか一方を選択して利用可能

【非課税対象】

一定の投資信託への投資から得られる分配金や譲渡益

【口座開設可能数】

1人1口座

【非課税投資枠】

新規投資額で毎年40万円が上限

【非課税期間】

最長20年間

【投資可能期間】

2018年~2037年

つみたてNISAが初めてさんにも比較的始めやすい理由は2つあります。

1つは、あらかじめ長期投資に向いている商品が選抜されていること。たとえば、つみたてNISAで買える商品は次の要件を満たすものに限定されているんです。

<つみたてNISAの投資対象を満たす要件(公募株式投資信託の場合)>

・販売手数料がかからないもの

・どの商品でもかかるコスト「信託報酬」が一定水準以下のもの

・信託契約期間が無期限または20年以上であること

・分配頻度が毎月でないこと

・ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと

投資信託の商品は、現在公募株式投資信託だけで6,008本もあります(2019年6月現在/投資信託協会「投資信託の全体像」参照)。

その中には、販売手数料がかかるもの、信託報酬が高いもの、信託契約期間が短いもの、分配の頻度が高いもの、ややこしい仕組みであるデリバティブ取引による運用を行なっているものなどがあり、初めてさんにとって選ぶのは至難の業です。

それが、前述の要件を満たしているつみたてNISAで買える商品は、現在たったの164本(2019年7月22日時点)。しかも、できるだけコストが抑えられていて、積立投資には不向きな分配頻度も少ないものに限定されていますので、どの商品を選んでも大間違いにはならないわけです。

もう1つの理由は、多くの金融機関で取り扱っていること。普段使いに使っているメインバンクでも気軽に始められるので、証券会社に口座を開くのはちょっと気が重い人も大丈夫。

ただし、金融機関によって取扱い商品数には大きな差があることに注意してください。つみたてNISAの情報サイト「つみたてNISAナビ(https://www.tsumitatenisa.jp/)」によると、取扱い本数は1本のところもあれば、150本以上あるところもあり、かなり異なるため希望のタイプの商品があるかどうか確認してから、申し込むようにしましょう。

それでは、お伝えした4つの方法それぞれのメリットとデメリットを比較しましょう。

自動積立定期預金と定額自動入金サービスでは、現在は金利が低く資産を大きく殖やすのは難しいですが、誰にでも抵抗なく始められるのが大きなメリットです。積立保険も資産を大きく殖やすのは難しいですが、一定の保障を得ながら貯められることがメリットでしょう。

ただし、解約返戻金が支払保険料総額より少ない時期があることに注意が必要です。一方つみたてNISAでは、非課税で運用できることと、情勢によっては他の2つよりも大きく殖やせる可能性があることがメリットでしょう。ただし、元本割れリスクを排除することはできません。

積立を続けるのが厳しくなったら家計を見直そう

誰でも始められる積立ですが、続けるのが難しくなる局面も出てきます。

たとえば、子どもができて家族が増えたり、教育費がかかるようになったり、仕事が変わって収入が減ったり…。そんな時は、積立の金額を減らす前に、まずは家計の見直しを。

支出金額はずっと一定でなくても、収入は大きく増えるわけではありません。使えるお金の中で、何にいくらお金を使うか、使いどころの見直しをする良い機会です。

家計を見直ししても、どうしても積立のお金をねん出できない場合は、お金の専門家であるファイナンシャルプランナー(FP)に相談をすることをおすすめします。家計の見直しはカンタンそうで意外と難しく挫折してしまう人が多いもの。客観的に家計をチェックしてもらい、少しでも積立できるお金をねん出し、継続していきたいですね。

※ 本ページに記載されている情報は2019年7月24日時点のものです

【参考文献】

・投資信託協会「投資信託の全体像」参照

https://www.toushin.or.jp/statistics/statistics/data/

・つみたてNISAナビ

https://www.tsumitatenisa.jp/

鈴木 さや子(すずき さやこ)

株式会社プラチナ・コンシェルジュ

(ファイナンシャルプランナーCFP(R)・1級FP技能士・DCプランナー1級・キャリアコンサルタント) 家族が笑顔になれるための生活に役立つお金の知識を、セミナーやコラム記事などを通じて情報発信。専門は教育費・保険・マネー&キャリア教育、確定拠出年金。企業講演・研修の他、学校や地域コミュニティなどでの講演やワークショップなど、保護者や親子向けイベントも行う。