【手取り月収別】一人暮らしの家賃の目安。生活費や物件を探すコツなどFPが解説

一人暮らしをすると家賃や生活費を払っていかなくてはなりません。家計に負担がかからないよう、手取りに対する家賃の目安を立てておきましょう。本記事では物件や地域ごとの家賃相場や家賃を抑えるための物件探しのコツ、初期費用の目安などを解説します。

最終更新日:2021年4月14日

この記事の早わかり要約 読了目安時間:

一人暮らしの家賃の目安は手取り月収の30%以内と言われている

生活に合わせて「譲歩できる条件」を決めて家賃を抑えるのがコツ

引っ越しや非常事態に備え、毎月貯金ができる金額で家賃を決めることも大切

目次

一人暮らしの家賃の目安はいくら?

家賃は一旦契約したら毎月支払う家計の固定費。固定費のなかでも大きな部分を占めるのが通常ですから、家計に負担をかけないような決め方をしたいものです。

家賃は手取り月収の30%以内に収めるのが理想的と言われています。たとえば、手取り月収が20万円なら家賃は6万円まで、手取り月収が25万円なら家賃は7万5,000円までが理想です。

しかし、家賃は地域・物件タイプ・間取り・設備・築年数等々によってさまざまに変動するものです。手取り月収の30%までというのはあくまで目安として覚えておきましょう。

生活スタイルや住居に求める条件によっては家賃が収入の30%以内の物件を見つけるのが難しい場合もあるかもしれません。大切なのは、家計全体のバランスが無理なく保てることです。収入と家賃の割合ばかりに注意が行きがちですが、自分の収入と生活費全体のバランスを考えて家賃を検討するようにしましょう。

一人暮らしにかかる生活費の内訳は?

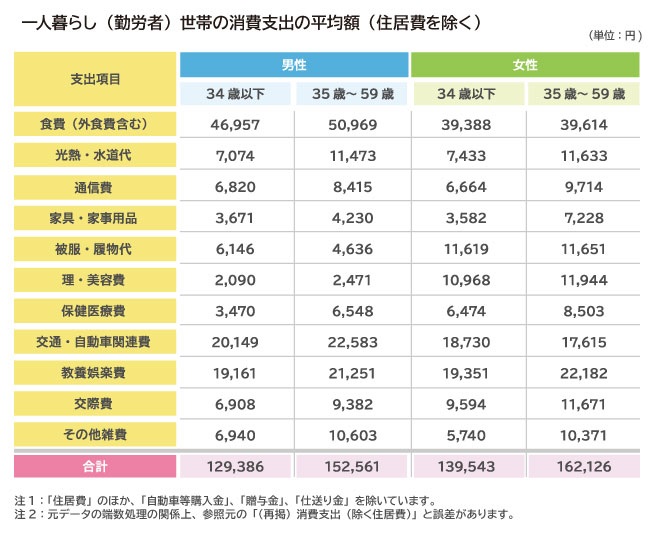

一人暮らしをすると、家賃以外に食費、水道・光熱費、通信費、家具・家事用品代など、生活していくためのさまざまな費用がかかります。

一人暮らしをしている人が、どのような費目にどのくらいの支出をしているのか、総務省の家計調査で一人暮らしにかかる生活費の平均(家賃を除く)を確認してみましょう。

出典:総務省「家計調査・家計収支編/単身世帯/2019年/男女、年齢階級別」をもとに筆者作表

表中の生活費には住居費は含まれていません。月収の手取り額から表中の合計額を差し引いて、いくらぐらいまでなら家賃として払えるか検討してみましょう。

仮に家賃を6万円として、上記の生活費に足し、1ヵ月の必要な支出額を見てみましょう。

女性(34歳以下):家賃6万円+13万9,543円=19万9,543円

男性(34歳以下):家賃6万円+12万9,386円=18万9,386円

自身の手取り月収と比べていかがでしょうか。手取り月収の範囲内に収まるけれど、貯金ができなくなりそう、というのでは困ります。とはいえ、生活費のかかり方も人それぞれ。ライフスタイルによっても異なります。

これから一人暮らしを検討する人は、実家暮らしに比べてどういう費目が増えるのか、すでに一人暮らしをしている人も年齢の経過と共にどのように出費額が増えそうかを把握して、使えるお金の優先順位を考えながら収入に対して無理なく家賃に充てられる予算を検討するようにしましょう。

手取り別に計算!家賃の目安金額一覧

家計に負担をかけすぎず、また貯金することも考えると、家賃は手取り月収の25%程度に抑えたいところです。

しかし、地域や物件に対する希望条件によっては、30%程度まで見積もる必要があるかもしれません。

ここでは家賃の目安を立てやすいように、家賃を手取り月収の25%までに抑える場合と、30%にする場合の2つのケースで収入別の家賃の目安を見ていきます。なお、年収のうち手取り額は8割、そのうち1.5割がボーナスとして手取り月収額を算出するものとします。

年収200万円(月収手取り11万3,000円)の場合の家賃目安

手取り月収の25%の場合:約2万8,000円

手取り月収の30%の場合:約3万4,000円

年収300万円(月収手取り17万円)の場合の家賃目安

手取り月収の25%の場合:約4万2,500円

手取り月収の30%の場合:約5万1,000円

年収400万円(月収手取り22万7,000円)の場合の家賃目安

手取り月収の25%の場合:約5万7,000円

手取り月収の30%の場合:約6万8,000円

年収500万円(月収手取り28万3,000円)の場合の家賃目安

手取り月収の25%の場合:約7万1,000円

手取り月収の30%の場合:約8万5,000円

年収600万円(月収手取り34万円)の場合の家賃目安

手取り月収の25%の場合:約8万5,000円

手取り月収の30%の場合:約10万2,000円

年収700万円(月収手取り39万7,000円)の場合の家賃目安

手取り月収の25%の場合:約9万9,000円

手取り月収の30%の場合:約11万9,000円

一人暮らしの家賃を抑えるにはコツがある

収入額によっては家賃をかなり抑える必要がある場合があります。物件探しの条件は人それぞれに異なります。譲歩できる条件があれば家賃が安めの物件を見つけられるかもしれません。一人暮らしの家賃を抑えるコツも知っておきましょう。

駅徒歩を気にせず選ぶ

駅から近ければ近いほど家賃が高くなるのが通常です。譲れる範囲で駅からの距離範囲を広げてみましょう。

築年数を気にせず選ぶ

同様に、築年数が浅ければ浅いほど家賃が高くなっていきます。築年数が長くてもキレイで住み心地の良い物件はたくさんありますし、最近ではリフォームで使い勝手が良くなっている物件も多いようです。築年数へのこだわりをなくすことで家賃が抑えられる可能性は充分にあります。

最寄り駅を変えて選ぶ

同じ路線でも最寄り駅によって家賃の高低は大きく変わります。通勤時間など許容範囲のなかで、1駅~2駅ずらして平均家賃相場が安めの駅を見つけるようにしてみましょう。

さまざまな条件で実際の家賃が変わるため、「こういう物件ならいくら」と明確に言えないのが家賃の悩ましいところです。まずは自分の収入と生活費・貯金の状況から拠出可能な家賃金額を決めておき、不動産業者に相談してみましょう。

その際には事前に周辺地域の平均家賃相場をチェックしておくことも重要です。平均家賃相場は公益社団法人全国宅地建物取引業協会連合会のサイトのほか、さまざまな民間不動産業者のサイトなどで調べることが可能です。複数のサイトを見比べてみることも大切です。

【年齢別データ】家賃の平均額と間取りタイプ

一人暮らしの家賃の平均額

ここで、一人暮らしをしている人が家賃をいくら支払っているのか、公益社団法人全国宅地建物取引業協会連合会が実施・公表している「一人暮らしに関する意識調査(2018年)」を参考に、年齢別に家賃の平均額を見てみましょう。

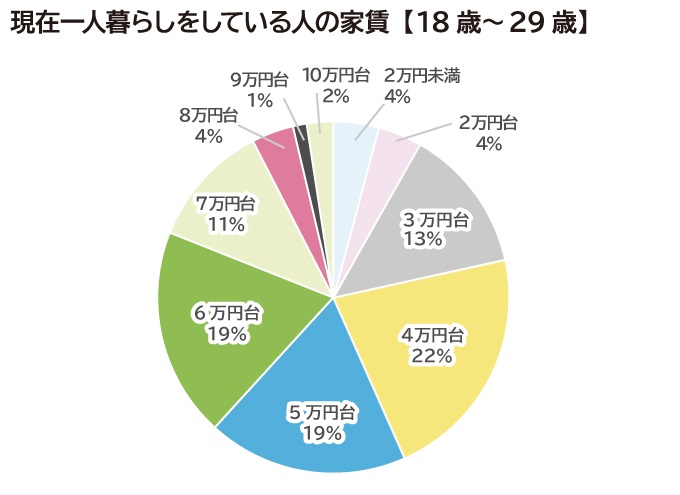

・18歳~29歳

一人暮らしの家賃の平均額は5万4,800円です。もっとも多い価格帯から順に挙げると、4万円台(21.6%)、6万円台(19.2%)、5万円台(18.6%)となっています。

出典:公益社団法人全国宅地建物取引業協会連合会「一人暮らしに関する意識調査(2018年)」をもとに筆者が編集・作成

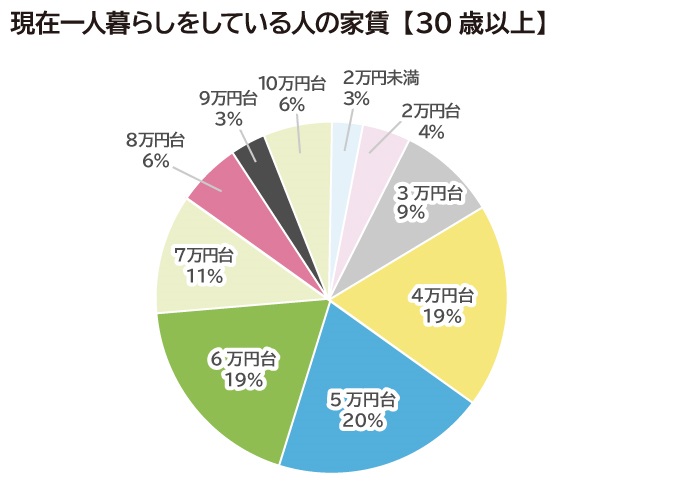

・30歳以上

平均額は6万400円です。もっとも多い価格帯は、順に挙げると、5万円台(19.9%)、6万円台および4万円台(18.7%)となっています。年齢層が高い方が家賃も高めであることがわかります。

出典:公益社団法人全国宅地建物取引業協会連合会「一人暮らしに関する意識調査(2018年)」をもとに筆者が編集・作成

一人暮らしの間取りタイプ

年齢層によって家賃平均額が異なっているのを見ましたが、家賃は間取りによっても変わります。そこで、一人暮らしをしている人がどんな間取りタイプの住居に住んでいるのか、年齢別にを見てみましょう。

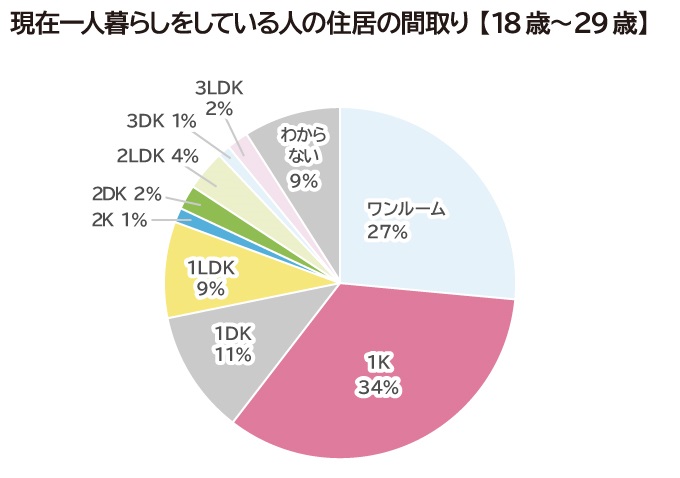

・18歳~29歳

この年齢層では1K(34%)がもっとも多く、次いでワンルーム(26.5%)、1DK(11.2%)という順です。1Kとワンルームを合わせて全体の6割を占めています。

出典:公益社団法人全国宅地建物取引業協会連合会「一人暮らしに関する意識調査(2018年)」をもとに筆者が編集・作成

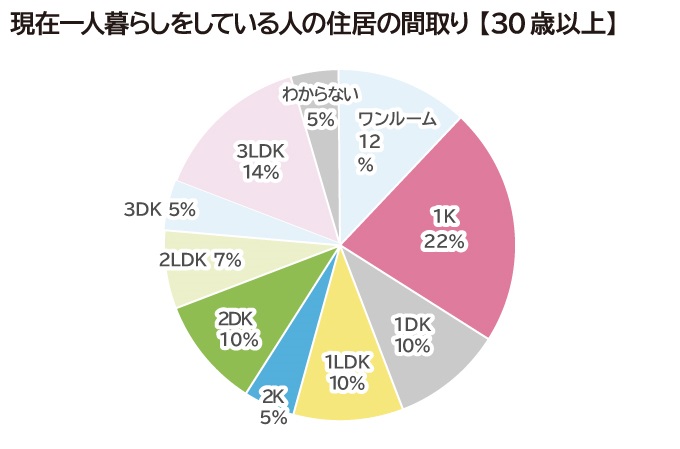

・30歳以上

1K(22.1%)がもっとも多いのは同じですが、次に多いのが3LDK(14.3%)、そしてワンルーム(12.1%)となっています。2DK(10.2%)に住む人も少なくなく、複数人で住めるような間取りを選ぶ人が多いようです。

出典:公益社団法人全国宅地建物取引業協会連合会「一人暮らしに関する意識調査(2018年)」をもとに筆者が編集・作成

家賃相場は「ワンルーム」→「1K・1DK」→「1LDK・2K・2DK」というように高くなる傾向がありますが、年齢が上がるほど余裕のある間取りを選ぶ傾向があるのは収入が増えているからとも考えられます。

一人暮らしの家賃の平均額を地域別にみると?

間取りのタイプが同じでも、地域によって家賃相場は異なります。全国賃貸管理ビジネス協会の「全国家賃動向(2020年12月)」によると、ワンルーム(1K、1DK、1LDKを含む)の平均家賃額がもっとも高い都道府県は東京都で6万9,288円、もっとも安いのは鳥取県で3万8,261円となっており、両者の間には3万1,027円の差があります。

ここではワンルームの家賃の高い上位10都道府県を見ていきましょう。

出典:全国賃貸管理ビジネス協会「全国家賃動向(2020年12月)」をもとに筆者が編集・作成

一人暮らしの住居を探している人は、自分が住んでいる(これから住む)都道府県の平均賃料を確認してみましょう。ただし、地域・間取りが同じでも、駅からの距離や周辺地域の環境によっても異なることは知っておいてください。

物件探しにあたって気を付けたい注意ポイント

家賃額は一人暮らしの住居を決めるための重要な要素です。しかし、次のような点にも注意しながら検討することが大切です。

安い物件が良いとは限らない場合もある

家計のことを考えると、固定支出である家賃は少ないに越したことはありません。しかし、仕事や生活スタイルによっても支出の内容や金額は人それぞれに異なるものです。

たとえば、正社員だと給料とともに通勤交通費が支給される場合がほとんどですが、派遣社員の場合は交通費が支給されないことは珍しくありません。派遣の場合、数ヵ月~数年ごとに勤務先が変わることがありますが、できるだけどんな派遣先にもアクセスしやすい沿線・駅近などの物件を選ぶのが時間や労力の面で助かりますね。

一般的にこのような物件は家賃相場も上がる傾向にありますが、自身で負担する交通費を考えると、家賃が多少高めでも家計全体では支出が抑えられる場合もあります。

地域が違えば家賃だけでなく生活費相場も変わる

地域が違えば家賃相場が変わるように、生活費の金額も変わってくるものです。先に見た総務省の家計調査で、一人暮らし世帯のデータを地域別に、地域差が出やすい費目をピックアップしてみました。

出典:総務省「家計調査・家計収支編/単身世帯/2019年/都市階級・地方別」をもとに筆者作表

住む地域によって生活費の平均額が違っていることがわかります。光熱費のかかり方は気候事情によるため地域によって大きな差があります。また食料品物価なども地域差があるものです。

これらは自分自身で節約をコントロールしにくいこともあり、生活費全体に影響を与えてしまいます。このようなデータも参考にしながら自分自身の状況にあった適正家賃を検討するようにしてください。

引越し費用や緊急事態に備えて貯金も大事

将来的な引越しやいざという時のために備えて貯金をしていくことも大切です。先に見た生活費相場のなかには預貯金や保険料は含まれていません。

単純に、これらの生活費の金額と自分が希望する地域・物件の家賃相場を合計し、自分の給料と比べてみて払えるかどうかと検討するのはおすすめできません。

一人暮らしの人は「病気の時の不安」や「空き巣や強盗などの防犯面」などの不安を抱える人が多いようですが、いざという時のために緊急予備資金をきちんと貯金しておくことで経済的な面では不安が和らぎます。このようなことを考慮して、毎月きちんと貯金ができるように家賃を決めることも大切です。

また、最初は納得して家賃を払っていても、収入が低減したり、貯金の必要性を感じたりと、家賃がより安い物件への引越しを考えるようになる可能性もあります。

引越しの初期費用は、一般的には家賃の5~7ヵ月分が目安です。また、非常事態に備えておく緊急予備資金は生活費6ヵ月分程度が目安です。緊急予備資金はすぐに必要ではないものの、いつ起こるかわからない事態に備えるお金です。

できるだけ早めに貯めたいお金ですから、毎月定期的に貯金できるように家賃とのバランスを計れるよう、自分の生活スタイルに照らし合わせながら住居を決めることが大切です。

※本ページに記載されている情報は2021年1月21日時点のものです

【参考文献】

■公益社団法人全国宅地建物取引業協会連合会:2018年一人暮らしに関する意識調査(別冊)

ほか

續 恵美子(つづき えみこ)

エフピーウーマン

生命保険会社で15年働いた後、FPとしての独立を夢みて退職。その矢先に縁あり南フランスに住むことに――。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。生きる上で大切な夢とお金のことを伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。