毎月貯金できない自分を卒業!夢を叶える「貯まる」貯金方法

毎月貯金ができないという悩みは世代を超えてみんな同じ。年とともに収入は増えてもかかるお金も増えていくのが現実です。20代、30代、40代、何にお金がかかるのか?どうすれば貯金ができるのか?夢を叶える貯金方法をFPと一緒に考えてみましょう。

目次

みんなはいくら貯めてるの?

まわりのみんなはいくらお金を貯めているのかな?と気にはなっても、なかなか面と向かって聞きづらいですよね。年収や貯蓄額など家計やお金に関する気になるデータをみてみましょう。

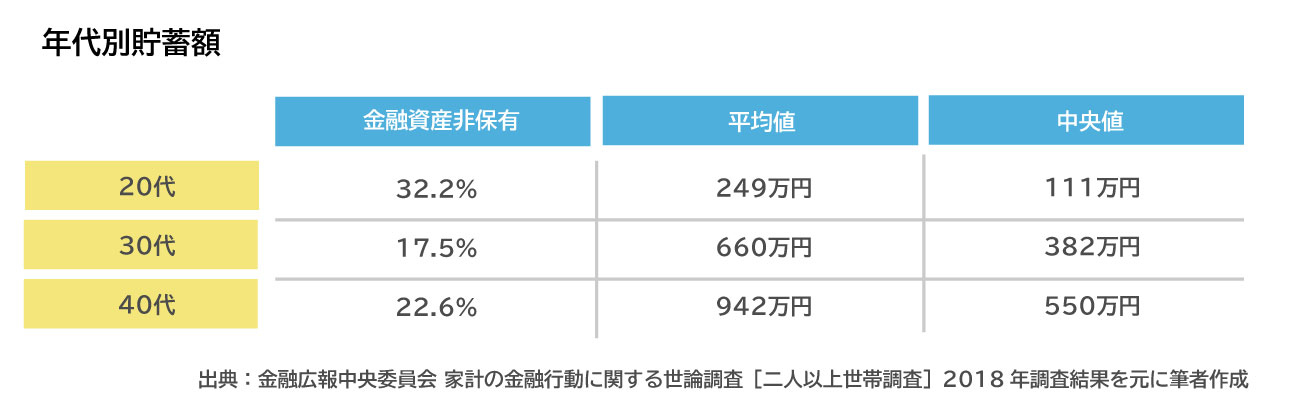

1.20代・30代・40代…年代別貯蓄額はどれくらい?

金融広報中央委員会が発表した家計の金融行動に関する世論調査 [二人以上世帯調査]によると年代別貯蓄額の結果は以下のようになっています。

金融資産非保有の割合は貯蓄のない世帯の割合のことです。貯金がないという世帯も一定数あるようです。平均値と中央値は貯蓄のない世帯も含めた値ですが、年齢とともの全体的に貯蓄額が増えていることがわかります。

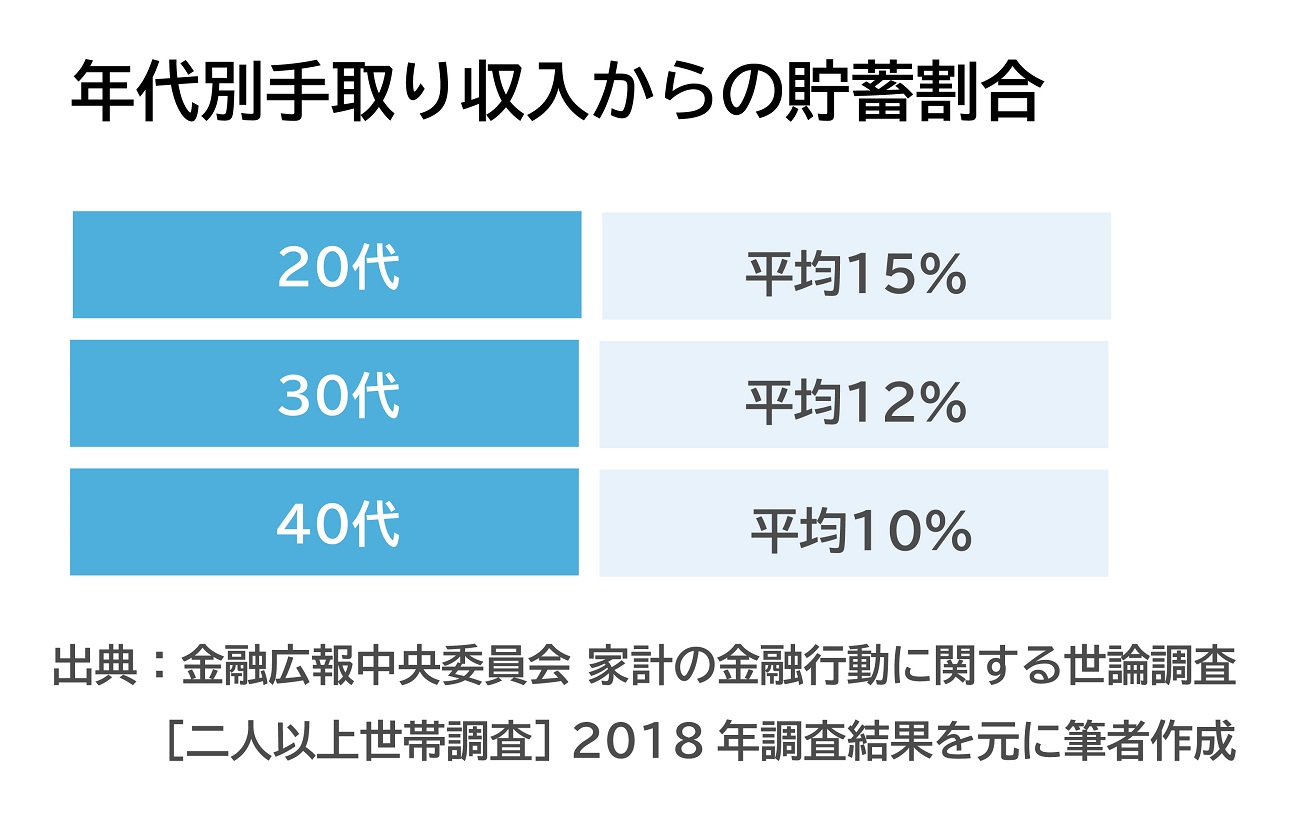

2. 20代・30代・40代…手取り年収からの貯蓄割合はどれくらい?

貯蓄額だけを見ても年収がばらばらなので参考にならない!と思うかもしれません。次に手取り年収からどれくらいの割合で貯蓄しているかを見てみましょう。

貯蓄割合は年齢が上がるとともに下がっていますね。年齢が上がってくると収入が増えることも多いですが、実は出費も増えていきます。結婚や住宅購入、子どもの学費など出費が増えていき、どうしても貯蓄に回せるお金が少なくなってしまうのです。貯蓄はなるべく早いうちから始めておいた方がよいでしょう。

いつまでにいくら必要?

貯蓄の平均を知って安心するのはまだ早いです。今後のライフステージでかかってくるお金についてきちんと知っておくことが大切です。そうすれば、目標金額の設定と目標金額を達成するための作戦を練ることができます。

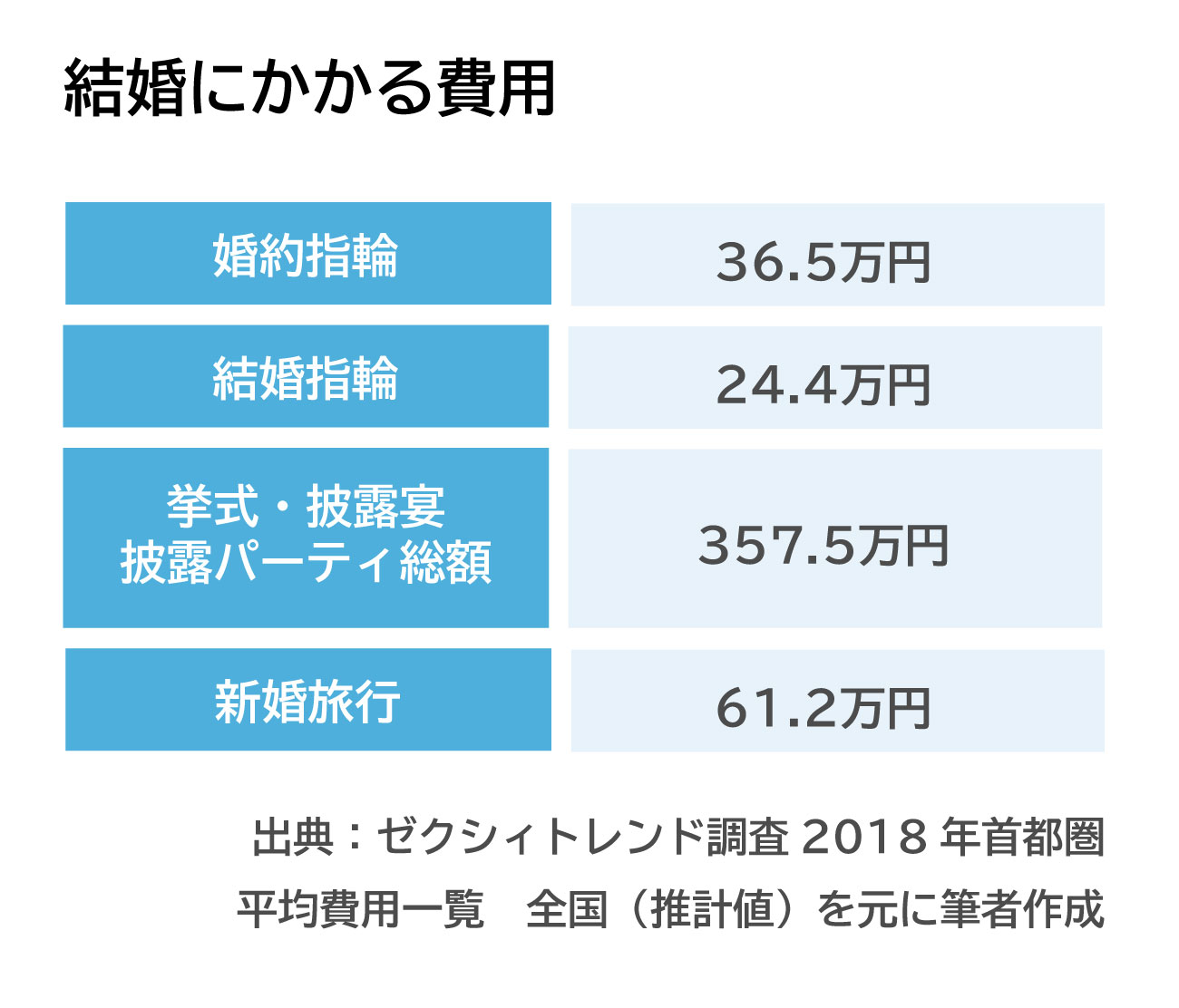

1.結婚にかかるお金はどれくらい?

結婚する際には結納、婚約指輪、結婚式、結婚指輪、新婚旅行など何かとお金がかかります。

これらはあくまで平均値であり、全て購入・実施する必要があるというわけではありません。結婚にかかる費用についてはパートナーや両家の意向を汲みつつ、経済面の負担も考えながら、決めていくのがよいでしょう。

2.住宅購入にかかるお金はどれくらい?

住宅購入は物件価格に目が行きがち。「ローン返済は月々○○円!今の家賃と同じです!」などキャッチコピーもよく目にしますが、住宅ローン以外にも諸々の費用がかかります。

一般的な諸費用の目安は

新築物件:物件価格の3~7%

中古物件:物件価格の6~10%

頭金:物件価格の2割程度

と言われます。諸費用、頭金については基本的には現金での支払いとなります。全額ローンで賄うことが可能な場合もありますが、月々の返済額の負担を考えるとやはり現金で準備しておいた方がよいでしょう。

また、ランニングコストとして固定資産税、火災保険料、地震保険料などもかかります。マンションの場合は管理費修繕積立金がかかります。戸建ての場合でもメンテナンス費用は準備しておく必要があります。

3.学費にかかるお金はどれくらい?

学費は進路によってかかる金額に大きな差が出てきます。進路別の学費の平均はこのようになっています。

教育費は家計の中で聖域になりがちですが、進級するにつれてかかる金額が大きくなることを見据え、我が家の場合はどれくらいまでかけられるか、ということをしっかり考えた上で選択するのがよいと言えます。

4.老後にかかるお金はどれくらい?

老後資金は2,000万円必要という話は最近のトレンドワードかもしれません。生活にかけるお金はひとそれぞれなので、暮らし方によっては2,000万円でも足りないということもありえます。

年金は老後の生活の全てを賄えるものではありません。今のうちに自分年金を自助努力で作っておくことが大切です。

お金の使い方、ファイナンシャルプランナーと一緒に見直してみませんか?

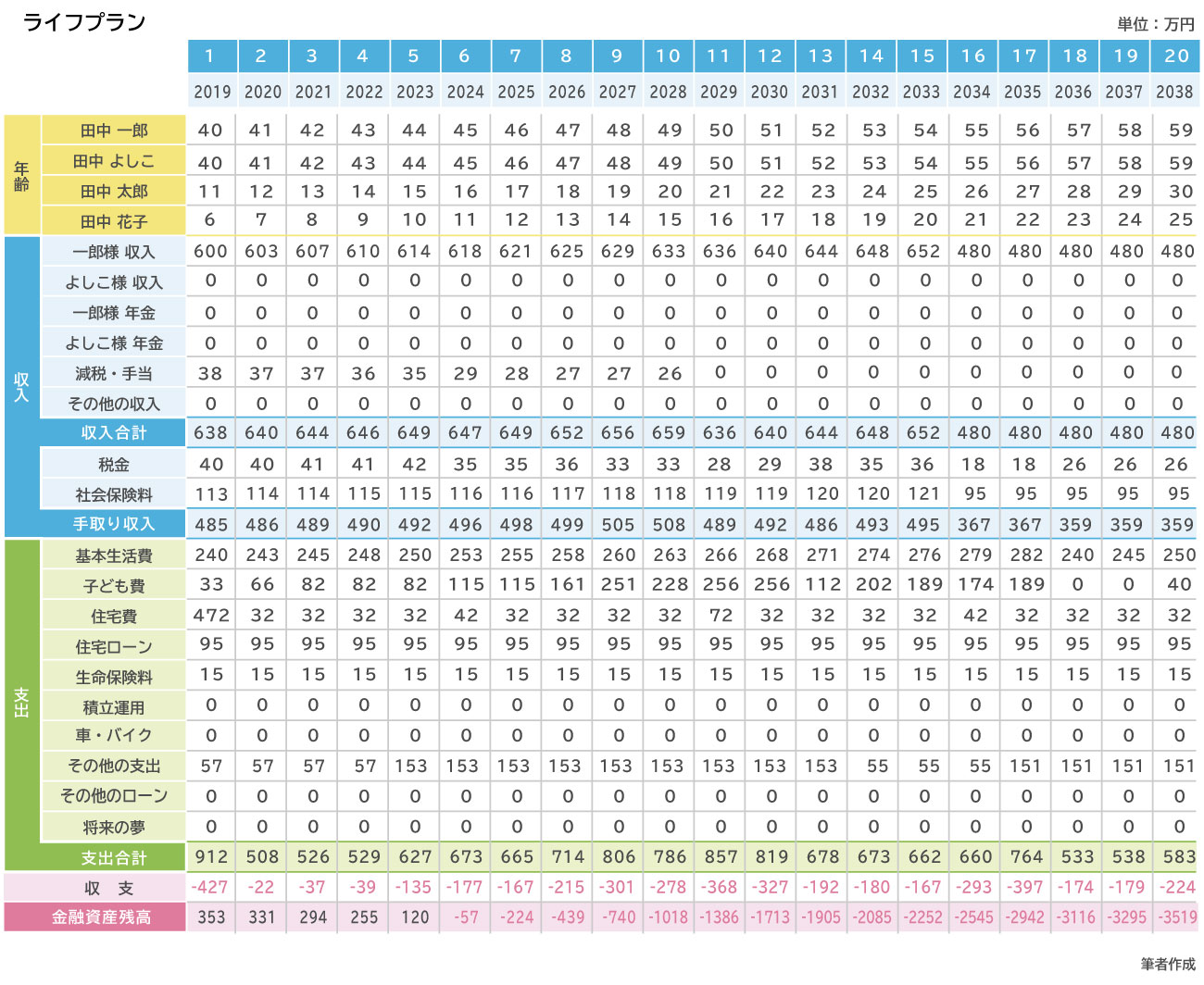

5.ライフプランをつくれば貯めるべき金額が見えてくる

結婚、住宅購入、学費、老後資金にかける金額は人それぞれ異なります。何を選ぶかによって総額にかなりの差が出てしまいます。

“みんながどれくらい使っているか”はデータから読み取ることができましたが、“みんな”ではなく、“自分”のお金のかけ方は自分で決めなければいけません。実は一概にいくら貯めれば大丈夫ということは言えないのです。

いくら貯めれば大丈夫かを知るには、今後の収入と希望の生活にかかるお金を表にまとめたライフプランを作ってみることです。5,000万円の家を買いたい!子どもは中学から私立に行かせたい!毎年家族で海外旅行に行きたい!など希望の生活をするとどうなるかが、ライフプランを作ると明確になります。

下図のように将来赤字になるようならば今のうちに貯金をしておく必要があるということが見えてきます。

貯金ができる家計をつくるための3つのSTEP

いざ貯金をしようと思っても何から手をつけたらよいかわからないかもしれません。やみくもに節約を始めてもストレスばかりが増え、貯金はなかなか増えません。貯金ができる家計をつくるための3つのSTEPを説明します。

1.現状を把握する

まずは何にいくら使っているのか、現状把握することが大切です。お金が貯まらない原因を突き止めるために、まず現状を把握しましょう。

そのために家計簿をつけるのがおすすめです。簡単に現状把握ができる家計簿のつけかたを説明します。

<現状把握のための家計簿のつけかた>

(1)レシートを全てとっておく

→全ての支払のレシートを取っておきましょう。レシートがない場合は付箋などにメモをしてとっておきます。

(2)費目ごとに集計する

→1か月たったら費目ごとに振り分けて集計しましょう。

これで何にいくら使っているのかが見えてきます。1か月分だと金額のぶれが出てくる場合がありますが、3か月分くらいの結果をみると平均的にどれくらい使っているかがわかります。

次に年間で黒字だったか赤字だったかを調べてみましょう。

<年間収支の調べかた>

(1)通帳を全て集める

(2)今日の残高を合計する

(3)1年前の今日の残高を合計する

(4)今日の残高―1年前の今日の残高を計算する

これで年間収支が黒字だったか赤字だったかがはっきりわかります。

両方やっておくと、年間も月々も赤字なのか黒字なのか、どこに問題点があるのかが見えてきます。

2.固定費を削減する

現状を把握したら次に節約できる費目がないか考えます。節約と言うとまず食費など流動費の節約をしたくなるかもしれませんが、流動費の場合、継続的に節約をし続けなければならず、なかなか大変です。ストレスでリバウンドすることも少なくありません。

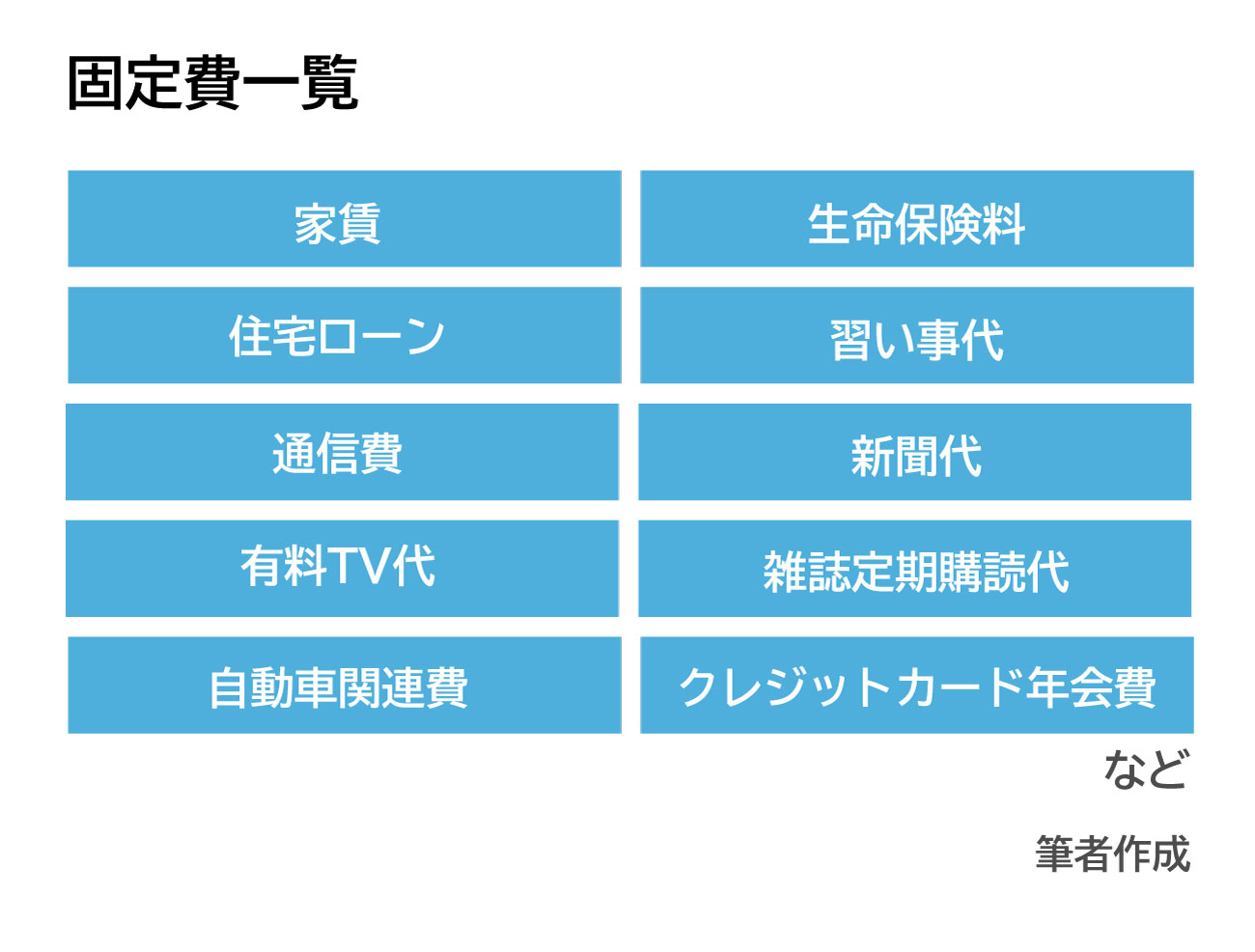

一方、固定費の場合はどうでしょうか。固定費とは毎月や毎年ある程度決まった金額で支払っている費用のことです。一度固定費を下げることができたら、節約を頑張る必要はなく、費用を減らすことができます。

固定費には以下のようなものがあります。契約したことも忘れて払い続けているものもあるのではないでしょうか。

<固定費を下げる3つの方法>

固定を下げるには

●解約する

●月払いから年払いにする

●安いものに契約変更する

という方法があります。

特に使っていないのに払い続けているものがあればすぐに解約しましょう。また、年払いに変更すると割安になる場合があります。まとめて支払う余裕があれば年払いにするとよいでしょう。

また、手間と労力がかかりますが、より安いものに契約変更するというのも一つの手です。固定費の削減は手続きが面倒かもしれませんが、一度さげることができたら永続的に削減できるので、節約効果は絶大です。

3.自動的に貯金するしくみをつくる

先に使って残りを貯めよう、という考え方ではお金はいつまでたっても貯まりません。お金を貯めたいと思ったら、先に貯めて残りを使う、「先取り貯金」が成功の秘訣です。

また、手間のかかる方法は長続きしません。給与天引きや口座引き落としなどいちいち手続きをしなくても“自動的に貯金されるしくみ”をつくりましょう。

お金を貯めつつ増やす4つの方法

超低金利のご時世に銀行に預金をするだけではお金は増えません。とは言え、投資はコワイという人もいますよね。そんな人でも定期預金より高い利率で手堅くお金を殖やすことができる方法があります。

1.ネット銀行の積立定期預金

積立定期預金とは、毎月指定した日に指定した金額を自動的に普通預金から定期預金に積立てをしてくれるサービスです。

自分名義の他行の口座から毎月振り込まれるお金を自動的に定期預金に積み立てる「資金お引越し定期」を取り扱っているネット銀行もあります。

店舗のある銀行でも積立定期預金はありますが、ネット銀行の積立定期預金のメリットは金利が高いこと。メガバンクの定期預金金利が0.01%なのに対し、ネット銀行での積立定期預金の金利は0.15%など10倍以上の金利がつくところがあります(2019年7月21日現在)。

100万円を預けた場合、金利0.01%だと100円しか利息がつきませんが、0.15%だと利息は1,500 円となります。また、ボーナスの時期や他行から資金移動した場合などに金利上乗せキャンペーンなどが適用されることもあります。

2.デパート積立

デパート積立とは、デパート独自の積立てサービスのことです。加入者はレストランやレジャー施設、デパートのカルチャーセンター受講の優待サービスなどを受けることもできます。

毎月一定額を1年間積み立てると1か月分をボーナスとして上乗せして受け取れるというものが基本です。申し込めばいつでも始めることができます。

毎月1万円ずつ積立てた場合、1年後には13万円分のお買いカードがもらえます。12万円の積立額に対して1万円の利息がもらえるので、1万円÷12万円と単純計算しても年利8.3%となります。

100万円預けて100円しか受け取れない年利0.01%の定期預金とはくらべものになりませんね。

積立期間が終わり満期になると、デパートで使えるお買い物カードで満期金を受けることができます。満期で受け取ったお買い物カードは系列のデパートやオンラインストア等で利用することができます。セール品や店舗に入っているブランド店でも使えます。有効期限はありません。

※一部利用できない店舗もあります。詳細は各社サービス規約をご確認ください。

デパート各店にデパート積立がありますが、利回り自体は横並びなのが現状です。

どの店舗のデパート積立にするかを考える際には

●実店舗またはオンラインでも、来店しやすいデパートにすること

●好きなブランドやショップが入っているデパートにすること

●計画的に利用金額を設定すること

の3つを念頭に置いて始めてください。

お得だからと言って、遠方で利用できないデパートで加入しても意味がありません。また、必要以上に積み立てることは無駄遣いにつながります。

お買い物カードに有効期限はありませんが、他の系列のデパートでは使用できないので、近所の店舗が閉店してしまったり、転勤で店舗のない地域に引っ越してしまったりといったことも考慮した上で利用しやすいデパートのものにしましょう。

3.旅行積立

旅行積立とは旅行会社や航空会社が行っている積み立てサービスのことです。利率は各社異なりますが、年利換算で約1.75%~3%となっています。デパート積立には劣るものの定期預金に比べるとかなり高金利です。

毎月一定額の積み立ての他に一括払いもあり、満期時にボーナスを上乗せした旅行券や旅行カードを受け取ることができます。

1,000円単位や10,000円単位で自由に金額設定することができます。(最低金額と上限額あり)期間も半年または1年以上5年まで希望にあった期間が選べます。

満期時に受け取る旅行券や旅行カードは各社取扱いのパッケージ旅行に利用できます。中にはJR券、国内航空券、国際航空券、ホテル、レンタカーなどに利用できるものもあります。

基本的には有効期限は5年または10年となっており、おつりがでません。また、中途解約した場合には、旅行券で返金されることがあり、解約のタイミングによっては元本割れすることもあります。詳細は契約前に必ず確認しておきましょう。

4.貯蓄型生命保険

生命保険の中には、生存している間に払い込んだ保険料よりも多い金額の保険金または解約返戻金を受け取ることができるものがあります。生命保険料を支払うことで保障を得つつ貯蓄をすることができます。生命保険料控除が適用されるので、節税にもなります。

<低解約返戻金型終身保険>

終身保険は被保険者が亡くなったときや高度障害状態になったときなどに保険金が支払われるものですが、保険料払込期間終了後に解約をすると解約返戻金額が保険料払込総額を上回る場合があります。

保険料払込期間中に途中解約した場合は、解約返戻金は保険料払込総額を下回ることが多く、特に契約後一定期間内に解約した場合には解約返戻金が受け取れないこともあります。

一般的に保険料払込期間を短く設定し、払込満了後に解約すると、解約返戻金が高くなります。

<養老保険>

養老保険は、保険期間中に被保険者が亡くなった場合に死亡保険金が支払われる保険です。途中で解約した場合の解約返戻金は払込保険料を下回ることがほとんどですが、生存して満期を迎えた場合には死亡保険金と同額の満期保険金を受け取ることができます。

<学資保険>

学資保険は親が契約者、子どもが被保険者となり、子どもの教育費を準備するための保険です。契約者が亡くなった場合や所定の高度障害状態になった場合などに、その後の保険料が免除されるものが一般的です。

中にはこの払込免除の特約を付加するかどうかを契約時に選択するものもあります。途中で解約した場合、解約時期などによっては、支払い済み保険料を下回る場合や解約返戻金がない場合もあります。

子どもの年齢に合わせて満期を設定し、満期を迎えると保険金を受け取ることができます。

<個人年金保険>

個人年金保険は老後資金を準備するための保険です。契約時に設定した年齢に達すると年金を受け取ることができます。受け取る年金額が契約時にあらかじめ決まっているものが一般的ですが、特別勘定の運用実績によって受け取る年金額が増減する「変額年金」があります。

年金の受け取り方は、被保険者の生涯にわたって年金が受け取れる「終身年金」、生きているかぎり一定期間年金が受け取れる「有期年金」、年金を受け取る期間と金額があらかじめ確定している「確定年金」があります。近年の主流は確定年金で、有期年金や終身年金を取り扱っている保険会社はあまり多くありません。

一般的には年金の受取開始前に被保険者が亡くなった場合は、それまでに支払ってきた払込保険料相当額またはそれよりもやや多めのお金が受取人に支払われます。

受取開始後になくなった場合は、年金タイプによって取り扱いが異なります。

確定年金の場合、まだ支払われていない年金に相当する金額が残された家族に支払われます。終身年金と有期年金は生きているときに受け取れるものです。

保証期間が設定されている場合には残りの保証期間内で受けとるはずだった年金が遺族に支払われます。

<変額保険>

変額保険とは、保険会社に払い込んだ保険料の一部を株式や債券などの金融商品で運用し、運用実績によって保険金や解約返戻金の金額が変動する保険です。保障が一生涯続く「終身型」と、保険期間が一定で満期になると満期保険金が支払われる「有期型」があります。

死亡保険金には最低保証があり、基本保険金額以上の死亡保障が約束されています。運用が好調で基本保険金額よりも積立額が上回った場合は積立金が死亡保険金として支払われます。

一方、解約返戻金と満期保険金には最低保証がなく、運用実績に応じた金額が支払われることになります。払込保険料よりも少なくなってしまう可能性もありますが、運用によって増える可能性もあります。

変額保険は投資性の高い保険ですが、死亡保険金は基本保険金額が確保されています。死亡保障を確保しつつ、将来のための資産運用も始めたいときに利用されることが多いです。

このようにお金を殖やす方法は色々あります。自分にぴったりな貯蓄方法は見つかりましたか?

「当面使う予定がない」、「使うまでに10年以上の期間がある」…等というお金は積極的に増える場所に置いておくとよいですね。

「どの貯蓄方法が自分にあっているかどうかわからない」「保険も色々あって迷ってしまう」「資産運用にも興味が出てきたけれど一人で始めるのは不安」という人はファイナンシャルプランナーに相談してみてください。ライフプランを作る場合もファイナンシャルプランナーに相談すると問題点や解決策のアドバイスをもらうことができます。プロのアドバイスを聞けば、効率よくお金を貯めることができるはずですよ。

※本ページに記載されている情報は2019年7月1日時点のものです

【参考文献】

金融広報中央委員会

家計の金融行動に関する世論調査[二人以上世帯調査] 2018年調査

https://www.shiruporuto.jp/public/house/loan/yoron/futari/2018/

ゼクシィトレンド調査2018年首都圏

https://souken.zexy.net/data/trend2018/XY_MT18_report_06shutoken.pdf

ほか

橋本 絵美(はしもと えみ)

株式会社FPフローリスト

2級ファイナンシャル・プランニング技能士/二種証券外務員/お片付けプランナー 福岡県出身。慶應義塾大学商学部卒。1男4女を育てるママFP。子ども=お金がかかるという考え方ではなく、子どもは宝であり、ママたちが安心してもう一人子どもを産めるようにサポートしたいという思いからFPとなる。お金とモノとの付き合い方を考え、お片づけプランナーとしても活動中。貯まる家計の仕組みづくりと子どもがいてもすっきり片付く部屋づくりのアドバイスを得意とする。ご相談を受ける中で蓄えてきた知恵と自身の経験を生かし、幸せな家庭を築くための提案を行っている。明日から使える節約コラム