診断給付金を徹底解説!がん保険の最重要ポイント

がんにかかった場合にどうしても考えなければならない点は、治療をどう行っていくか、そしてそれに対するお金をどう工面するかでしょう。このときにある程度まとまった余裕資金があれば、複数の治療方法を検討することができるでしょう。また、治療費への不安もある程度払しょくされることかと思います。

こうした金銭的な悩みがおきないようにするには、やはりがん保険の加入は検討事項となります。ある程度がん保険でカバーしたい場合には、どういった給付金を重要視して加入すべきでしょうか。今回は、この解決方法として診断給付金について解説したいと思います。

目次

診断給付金を徹底解説!

がん保険で最も重要視したいのが「診断給付金」になります。これは、医師にがんと診断された際、保険会社へ請求することで受け取れる給付金になります。しかも、がん保険のなかで治療に充てられる資金としては最も早めにまとまった資金(100万円以上)が受け取れるため、治療代の捻出に困った場合には大変重宝できる給付金といえます。100万円以上支払われれば、少なくとも数か月分の生活費や治療代をある程度カバーできます。その間に、その後の資金繰りや治療方法を考えることができます。

なお、多くのがん保険では、この診断給付金が支払われる設定になっているとは思いますが、初めてがんと診断されたときのみに限定されている場合や、カバーされていない場合もあります。加入検討時には、給付が何回受けられるかパンフレットなどで確認しましょう。

診断給付金がなかった場合、どうなる?

ここで診断給付金があるかないかでどれぐらい給付金が異なってくるのか、事例をもとに考えてみましょう。

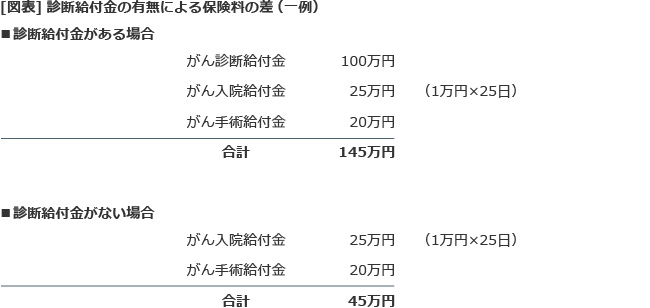

仮にがん診断給付金100万円、がん入院給付金日額1万円、がん手術給付金20万円という保障のあるがん保険に加入したとしましょう。この場合で初めてがんと診断され、25日ほど入院し手術を一度受けたとしたならば、どの程度の給付金を受け取ることができるでしょうか。

このケースでは、がん診断給付金100万円、がん入院給付金25万円、がん手術給付金20万円が支払われます。つまり、合計で145万円の給付金を受け取ることができます。一方、もしがん診断給付金がないがん保険(ほかの設定は同じ)の場合には、45万円しか給付金を受け取ることができません。

試算をしてみてわかるように、がん診断給付金の大きさがよくわかります。診断給付金がない場合には、その後の生活も不安になるかもしれません。一度にまとまった給付金を受け取れば、安心して治療に専念できます。

診断給付金の2回目以降の受け取りの場合、どうなる?

がん診断給付金が複数回受け取ることができる場合、その受け取りで注意すべき点はないのでしょうか。実は2回目以降のがん診断給付金は、一般的に前回の診断給付金の支払いから2年以上経過していることを条件としています。そのため、診断給付金の支払いから2年以内にがんが再発した場合には、通常保険金がおりないことが多いといえるのです。

このため、診断給付金を複数回受け取ることができるがん保険の方が安心はできますが、場合によっては2回目以降もらえないといった可能性もあるのです。

あったほうが何かと助かる診断給付金ですが、複数回受け取り可能なものに加入するのか、それとも合理的に1回受け取りのみとするのか、しっかり考えたうえで加入を検討してみましょう。

無料家計診断から保険の見直しまで、

あなたの悩みをスッキリ解決!

伊藤 亮太

慶應義塾大学大学院商学研究科修士課程修了。その後証券会社にて、営業、経営企画部門等を経て、独立系FP会社「スキラージャパン株式会社」設立。ファイナンシャル・プランナーとして、家計簿診断などのライフプランニング、資産運用、保険の見直しなどの相談を行う。執筆・講演も金融機関をはじめ多岐に渡る。 現在では、「伊藤亮太FP事務所」にて個人顧客向けの相談を、「スキラージャパン株式会社」にて法人顧客向けの相談を行っている。