がん保険とは、がん治療にかかる費用を保障する保険です。

日本人の約2人に1人が一生涯のうちにがんになると言われており、がんの治療法も様々なものがあることから、がん保険も様々な種類があります。

出典:「がんの罹患数と死亡数」(厚生労働省)(http://www.mhlw.go.jp/stf/houdou_kouhou/kaiken_shiryou/2013/dl/130415-01.pdf)

診断給付金は、がんと診断されたら支払われる給付金です。

がんは再発や転移の可能性があるため、診断給付金を複数回にわたって受け取れる商品もあります。

ただし、「がんと診断される条件」が保険会社や保険商品により若干異なり、それにより給付金額が変わる場合があるため注意が必要です。

入院給付金は、がんの治療のために入院したときに支払われる給付金です。

入院1日につき一定額を受け取ることができ、保険会社にもよりますが、日額5,000円や10,000円程度受け取れます。

一般的な医療保険の場合、60日や120日といった支払限度日数が設定されていますが、がん保険の場合は支払い限度日数や通算支払い限度日数が無制限の商品が多く、入院期間が長引いても安心して治療を継続することができます。

手術給付金は、がんで所定の手術をしたときに支払われる給付金です。

一般的な医療保険と同じ仕組みで、入院給付金日額×倍率で給付金額が決まるものと、一律で給付金額が決まっているものがあります。

また、日帰り手術でも支払われるものと、一泊以上の入院を支払いの条件とするものがあります。

通院給付金は、がんの治療のために通院したときに支払われる給付金です。

退院後に通院で治療をした場合のみ給付が受けられるものと、通院のみの治療でも給付を受けられるものがあります。

近年、治療による入院日数は短期化しており、かわりに通院により治療を行う傾向が高くなっています。そのため、通院保障のある商品も増加の傾向にあります。

特約の種類は多岐に渡りますが、一つ一つの特約にはその分の保険料がかかるため、必要な特約のみ付帯しましょう。

がん保険の主な特約は次の通りです。

がん先進医療特約とは、がんに用いる先進医療技術や治療を受けるためにかかった実費をカバーする特約です。

先進医療費は健康保険の適用外となり全額自己負担になるため、高額療養費制度を利用することができず、治療費が高額になることが多いです。

がん先進医療特約はそのような高額な医療費に備えることができ、治療の選択肢として先進医療を含めたい場合は、加入を検討すると良いでしょう。

ただ、同様の特約は医療保険にもあるため、民間の医療保険に加入している場合は、医療保険に先進医療特約を付けることもできます。

退院給付金特約とは、がん治療のために入院し、退院したときに給付金が受けられる特約です。

ただし、入院日数が一定以上(10日間や20日間など)必要な場合が多いため、注意が必要です。

化学療法・放射線治療特約は、化学療法や放射線治療を受けた場合に給付金が受け取れる特約です。

化学療法や放射線治療は健康保険が適用されないものがあり、治療費が高額になる可能性があります。

そのため、治療法の選択肢として、化学療法・放射線治療を考えたい場合は、化学療法・放射線治療特約を検討するとよいでしょう。

がん保険には独自のサービスが付くものもあります。

たとえば次のようなサービスが付帯する商品があります。

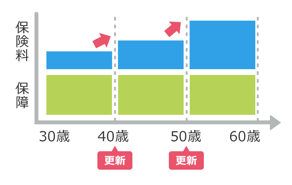

がん保険の保険期間は、定期型と終身型の2種類があります。

定期型とは、契約時に定めた一定期間のみ保障がある保険です。

終身型に比べると、保険料は割安です。

しかし、保険期間を更新すると、更新時点での年齢によって保険料が再計算されるため、更新時の保険料が上がることがあります。

また、保険を解約する場合に、解約返戻金を受け取ることができないケースが多いです。

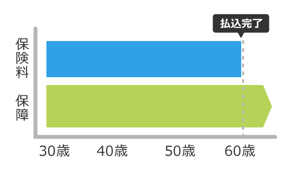

終身型とは、一生涯保障が続く保険のことです。

保険料の払い込みは、ある年齢までの間に払い切る方式と、一生払っていく方式があります。

一般的に、年齢が上がるほどがんになるリスクは高くなる一方で、定期型のがん保険の場合、高齢時には既往歴によって加入できないケースや、加入・更新時の保険料が高くなるケースがあるため、終身型が主流となっています。

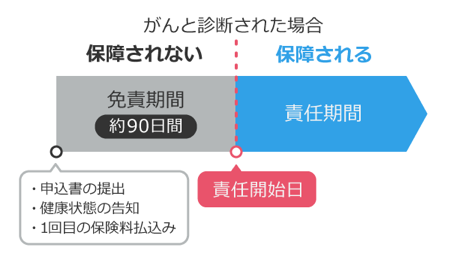

がん保険には免責期間があり、契約後90日間は、保障が適用されません。(※)

この免責期間は、「待ち期間」や「不てん補期間」とも言われています。

免責期間がある理由として、がんを発症した本人ががんであることを知らされていないケースや、がんになったかもしれないと不安になった人ががん保険に加入したいと考える傾向があるためです。

生命保険は健康な人のみ加入を認め、もしくは健康でない人にとっては特別な条件を付けて加入を認めることで、健康な人と健康でない人の間で公平性を保っています。

そのため、ほぼ全てのがん保険では90日間(※)の免責期間を設けています。

※保険会社や保険商品により異なる場合があります。

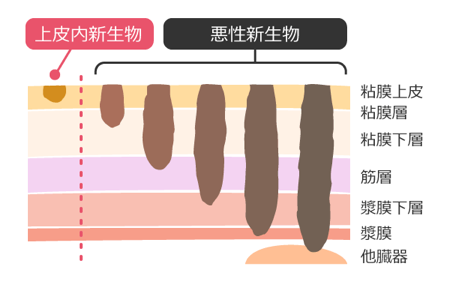

がんには上皮内新生物と悪性新生物の2種類があり、両方とも保険金受け取り対象となるかどうかは保険商品によって異なります。がんの初期状態である上皮内新生物も保障対象としたい場合は、契約前に見落とさないように注意しましょう。

がんが上皮内にとどまっている状態のがんです。

がんの中でも初期状態であり、治療を行えば転移の可能性も低く、完治の可能性も高いため、治療費もさほどかかりません。

そのため、がん保険の支給の対象外と見なす商品もあります。

診断一時金の給付回数が1回のみと設定されている商品が一般的ですが、中には複数回に渡って給付される商品もあります。

また、給付条件は、治療から2年後以降の再発を対象とすることが一般的ですが、治療後1年以内の再発の場合でも給付を受けられる商品もあります。

複数回に渡って給付を受けられる保険商品の保険料は、一回限りの給付を行う商品と比較すると高くなります。

安価で再発に備えるためには、初回のみ給付を受けられる保険商品を選択し、その場合の診断給付金の設定額を多く設定するといった方法も考えられるため、がん保険の加入を検討する場合には、診断一時金の給付回数も合わせて確認しましょう。

近年のがん治療では、入院日数が短く、通院での治療が多くなってきていることから、がんと診断されてまとまった給付金が受け取れる商品が主流になっています。

一昔前のがん保険では、入院給付金や手術給付金は受け取れても、診断給付金がないタイプの商品もありました。

そのため、現在契約しているがん保険に診断給付金が付いていなければ、見直しを検討しても良いでしょう。

また、その診断給付金が、どのようながんで支払われるのかは重要なポイントです。

初期のがんである上皮内新生物でも給付対象なのかを確認し、そうでない場合は見直しを検討すると良いでしょう。

がんの保障は医療保険や定期保険、終身保険に特約として付いていることがあります。

特約として付いている場合、主契約を解約すると、特約のがんの保障も同時になくなります。

そのため、がんに特化して備えておきたい方は主契約としてがん保険の加入を検討しましょう。

がん保険には様々な特約が存在するため、必要と感じる特約のみをつけるようにしましょう。

また、がん保険の中には元から様々な特約が付いている商品もあり、あたかも特約が無料で付いているように感じることがあるかもしれませんが、主契約の保険料に含まれているということを忘れないようにしましょう。

保険商品によっては、パッケージの特約であっても加入の場合に除外することもできるため、不要な特約がある時には保険代理店・保険会社へ相談すると良いでしょう。

なお、がん保険加入前にがんが発覚した場合、基本的に新規での加入はできません。

もし、がんを隠して加入した場合も、加入時に自分の健康状態をと申告する告知書を提出する必要があり、その内容に不備があったということで保険金が支払われません。

ただし、がんが発覚した場合でも、保険商品によっては完治後に一定期間(5年など)を過ぎると加入できるものもあります。

自分一人で保険を検討するのが不安な方はプロに相談しよう!

保険を見直して保険料を節約したい!自分にぴったりの保険を提案してほしい!そんな方は保険とお金のプロに相談しましょう!

電話予約・お問合せ 0120-994-219

携帯OK・通話無料 10:00-19:00(水曜日を除く)

(※)保険会社や保険商品により異なる場合があります。

がん保険で診断給付金がある場合、がんと診断された時点でまとまった一時金を受け取ることができます。

そのため、がんの治療費の負担や、治療によって働けなくなることによる収入の減少など、将来の不安を軽減できます。

がん保険でもらった給付金の、用途は限定されないため、治療費だけでなく、病院に通うタクシー代などの交通費や、減少した収入を補うための日々の生活費に充てても問題ありません。

一般的な医療保険では、60日や120日など入院日数に制限があります。

しかし、がん保険では一般的に、入院日数に制限がありません。

近年はがんでの入院は短期化していますが、治療が終わるまでの入院費用についての負担を軽減できることは、がん保険の大きな特徴です。

ただし、基本的にがん保険はがん以外の病気では給付が受けられません。

そのため、がん以外の病気にも備えたい場合は、通常の医療保険とあわせて加入するか、医療特約を付けることを検討しましょう。

2020/07/27up

がん保険は必要?不要?がん保険の加入を検討するなら、がんにかかる確率や、すでに入っているほかの医療…

2017/05/17up

日本人の2人に1人が「癌(がん)」になり、3人に1人が「がん」で死亡するといわれています。自分は絶…

2017/03/01up

がんにかかった場合にどうしても考えなければならない点は、治療をどう行っていくか、そしてそれに対する…

2017/03/01up

医療保険には加入しているけど、がんになった場合に対応できるだろうか?医療保険とがん保険、がんになっ…

2017/03/01up

日本で初めてがん保険が発売されたのはいつかご存じでしょうか。実は既に40年以上前にさかのぼり、19…