【2019】相続税の基礎控除って?FPがわかりやすく解説!

相続税の基礎控除が改正されて以降、相続税を納税するケースが増えました。でも、相続税には基礎控除以外にも生命保険の控除や配偶者控除もあり、仕組みが複雑です。わが家は相続税はかかるの?そこで、相続税の基礎控除や配偶者控除などについて解説します。

目次

相続税の基礎控除とは?

もしも親が亡くなった場合の相続税が気になる……そんな人は少なくありません。2015年に相続税が改正され基礎控除額が引き下げられて以降、相続税を納税するケースが増えました。実際に「高額な相続税を支払った」「相続税を払うために土地を売却した」などの話を聞いたことがある人もいると思います。

しかし、実際にわが家のケースで相続税がかかるのか? を判断するのは難しいものです。遺産をすべて洗い出し、それらの価値や、相続人が誰で、何人いるかなどを詳細に確認しなければ、最終的な相続税の負担を試算することができないためです。

とはいえ、相続税がかかりそうなのか、全く心配する必要がないのかくらいはイメージしておきたい。そんなときにヒントになるのが相続税の基礎控除です。

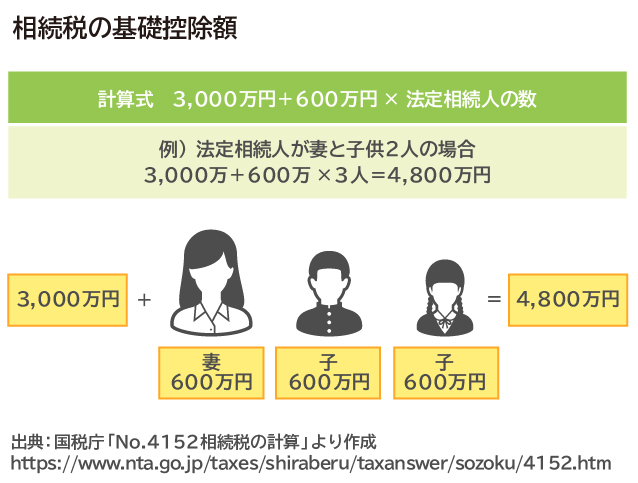

●相続税の基礎控除額は法定相続人の人数で決まる

相続税の基礎控除額とは、相続税の計算上で対象になる遺産から差し引ける金額のことです。

「3,000万円+600万円×法定相続人の人数」という式で計算します。

法定相続人とは民法で定められた相続人のことで、配偶者や子どもなど一定範囲内の親族があたります。かりに妻と子どもが2人いれば、法定相続人は3人です。この場合、夫が亡くなったときの相続税の基礎控除額は、

3,000万円+(600万円×3人)=4,800万円

になります(図表1)。

[図表1]

もし法定相続人が2人なら基礎控除額は4,200万円ですが、4人なら5,400万円というように、法定相続人が多いほど基礎控除額は多くなります。

●法定相続人と相続人は違う

法定相続人は、民法で定められた相続人のことをさします。実際に遺産相続で財産を引き継ぐかどうかとは関係なく、配偶者と親、子、兄弟姉妹など戸籍上の血縁関係をもとに判断します。

これに対して相続人は、遺産相続で財産を引き継ぐ人のことをさします。生前に遺言書を書いて、財産をだれに、いくら相続させるかを指定することがありますが、遺言では法定相続人はもちろん、それ以外の人を指定することができます。民法上の法定相続人ではなくても遺産を相続するなら、相続人になります。ただし、この場合は法定相続人ではないので、相続税の基礎控除額を計算するときには、その人の人数はカウントしません。

なお、血縁関係がなくても養子縁組をして法律上の親子になっている場合、養子が法定相続人になることがあります。養子に人数の制限はありませんが、基礎控除を計算するときの法定相続人にカウントできるのは、亡くなった人(被相続人)に実子がいる場合は養子1人まで、実子がいない場合は2人までとなっています。

また、法定相続人の中に相続放棄をした人がいても、基礎控除額の計算上は法定相続人の人数にカウントします。

遺産額が基礎控除内なら相続税はかからない

相続する遺産額が基礎控除を超える場合は税務署への申告と相続税の納税が必要です。しかし、遺産額が基礎控除額以下なら、申告も納税も不要です。

では、遺産額はどのように計算すればよいのでしょうか? 相続税の計算上では、相続で引き継ぐ財産のすべてに課税されるわけではありません。また、見かけは相続財産ではないと思いがちな財産が、相続税の対象に含まれるものもあります。

そこで相続税の課税財産に含まれるものをみてみましょう。

●相続税が課税される遺産には何が含まれる?

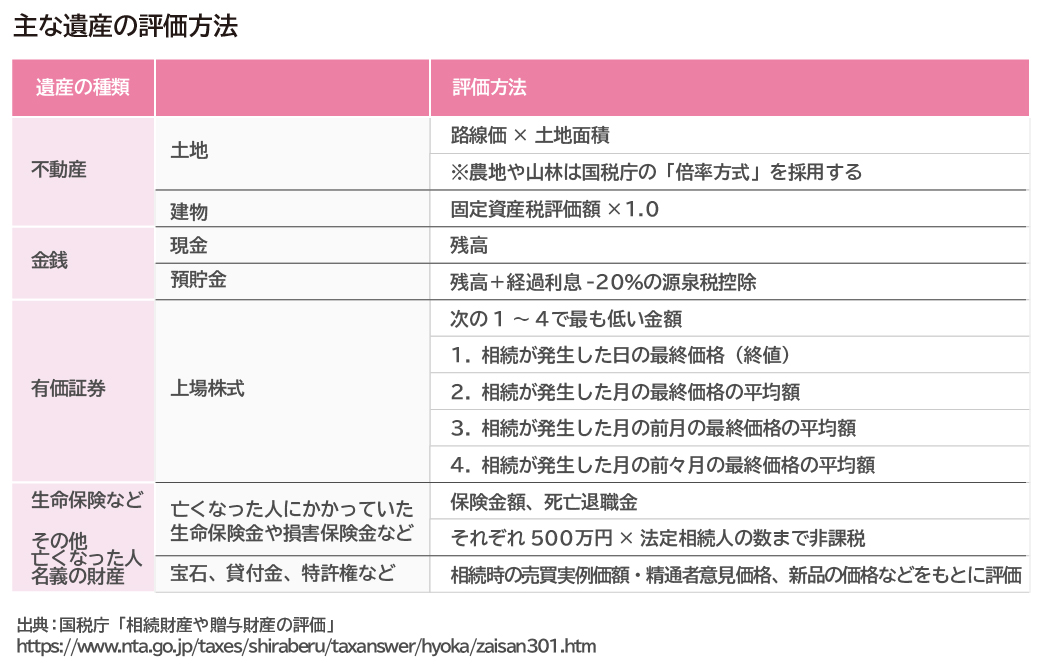

相続税の対象になる遺産の総額には、相続が発生した時点で亡くなった人が持っていた以下のものが含まれます。

[図表2]

遺産の価格は種類ごとに評価方法が決められています。原則は相続が発生した日の時価で評価しますが、不動産や有価証券などはそれぞれに評価方法が決められています。

●生前に贈与された財産の一部も相続税の課税対象となる

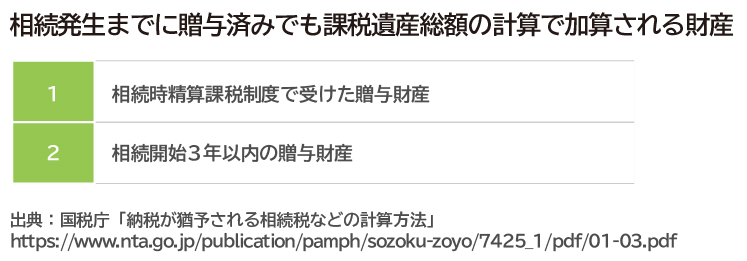

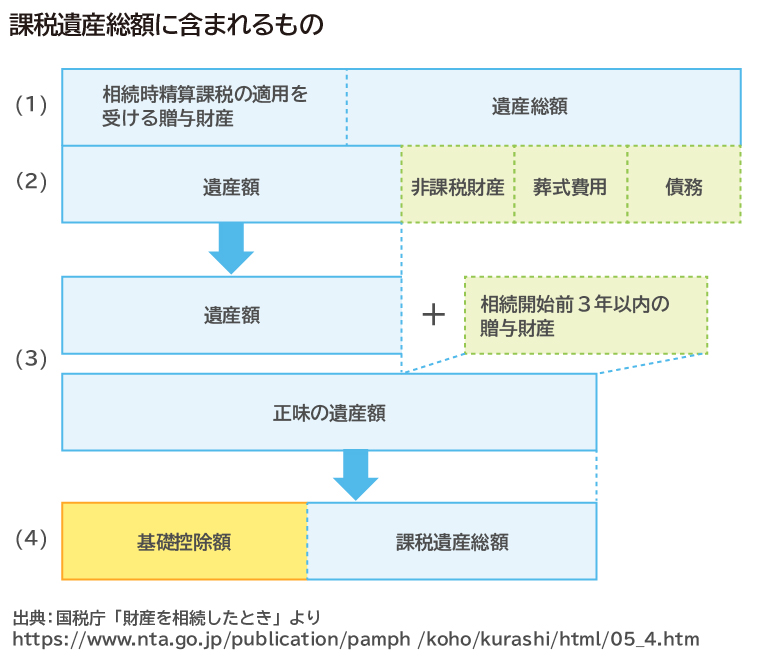

遺産というと亡くなったときに残っている財産が思いうかびますが、相続税の計算上では生前に贈与を受けた財産の一部も含まれます。被相続人が亡くなった時点ではすでにその人の手元になかった財産でも、場合によっては相続税の対象になるのです。

相続税での課税遺産総額(相続税の課税対象となる遺産総額)の計算に加算されるのは、(1)相続時精算課税制度という贈与税の非課税措置(最高2,500万円まで贈与税の納付を相続時に先送りして贈与できる制度)を利用して贈与した財産と、(2)相続開始前3年以内に贈与した財産です。

(1)は相続や遺贈で取得した遺産総額に加算し、(2)は後述する非課税財産や葬式費用、債務を差し引いたのちの遺産額に加算して正味の遺産額を出します([図表3]を参照)。

[図表3]

ただし、贈与を受けた際にすでに贈与税を納付していれば、同じ財産に対して相続税と贈与税を二重で課税することになります。この場合は相続税額を計算した後に、すでに納付した贈与税額を差し引きます。

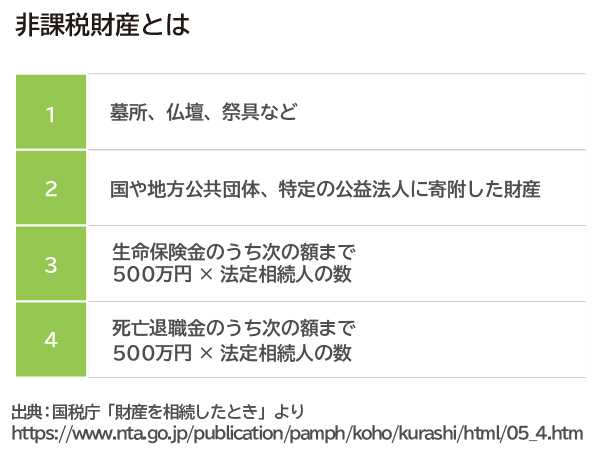

●生命保険は一部が非課税になる

一方で、財産を受け取っても非課税になるものもあります。生命保険の保険金や死亡によって受け取る退職金、お墓、仏壇などです。

このうち生命保険から受け取る死亡保険金は「500万円×法定相続人の数」を控除できることになっています。例えば死亡保険金が3,000万円で、法定相続人が3人の場合、

3,000万円-(500万円×3人)=1,500万円

ですので、1,500万円は控除され、控除額を超えた1,500万円のみが相続税の課税対象となります。

ただし非課税になるのは、受け取る保険金の全額が、死亡を原因として受け取った生命保険に限ります。

病気で入院した後に亡くなった場合などは、死亡保険金と医療保険の給付金を亡くなった後に請求して、同時に受け取ることがあります。しかし、受け取ったうち医療保険の給付金は相続税の非課税にはなりません。かりに亡くなった後に受け取っても、医療保険の給付金は本来、生前に受取るべきものを死後に受取っただけとみなされるためです(亡くなった本人が生前に受け取る場合は非課税です)。

同様の理由で、亡くなった人が加入していた介護保険の給付金や個人年金保険の年金を死後に受け取った場合も相続税の対象となり非課税にはなりません。

[図表4]

●借入金は遺産総額から差し引くことができる

遺産はプラスのものだけとは限りません。亡くなった人に借入金などの負債があれば、その金額は負の遺産として遺産総額から差し引きます。借入金以外にも、たとえば医療費や入院費などの未払金があれば同様に差し引きます。

かりにプラスの遺産が1,000万円で借入金が2,000万円ある場合は、借入金を差し引いた結果、遺産総額はマイナス1,000万円になります。

このように遺産が相続税の基礎控除を超えるかどうかを確認するときは、亡くなった人の遺産総額に相続時精算課税制度を適用する贈与財産を加算し、そこから生命保険などの非課税財産、債務、葬儀費用を差し引いてから相続開始前3年以内の贈与財産を加算します。これを「正味の遺産額」といい、これが基礎控除額を超えていると、相続税がかかることになります。

[図表5]

相続税の計算方法

[図表3]の「正味の遺産額」が基礎控除額を超えていると、相続税がかかります。しかし基礎控除額を超えたからといって必ず相続税の納税負担が生じるわけではありません。相続税の総額から差し引ける各種税額控除を受けられる場合があるからです。

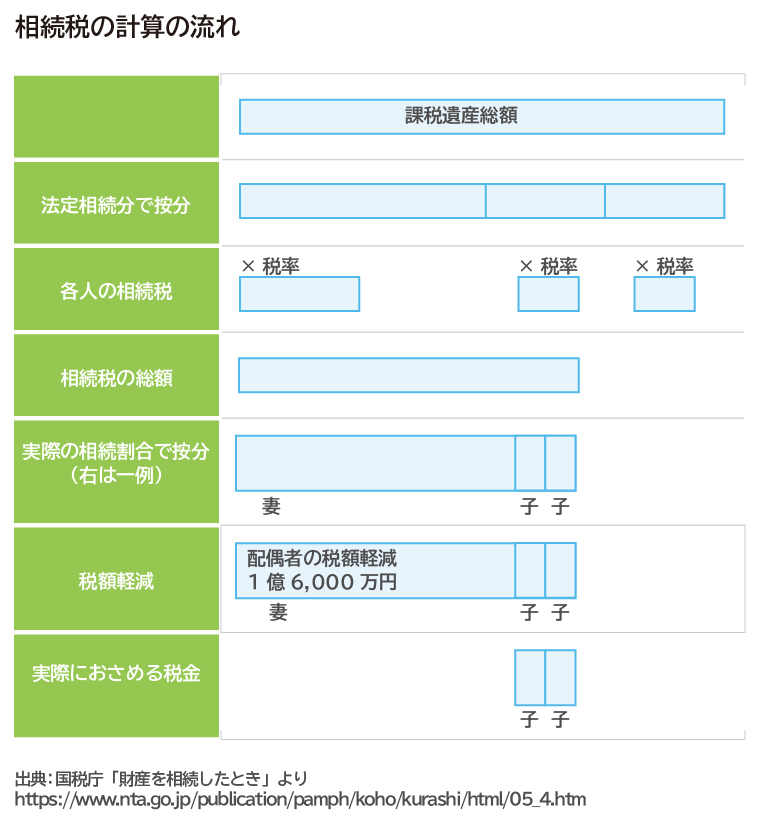

正味の遺産額が相続税の基礎控除額を超えていたとき、相続税は以下の流れで計算します。

[図表6]

●ステップ1.相続税の総額を計算する

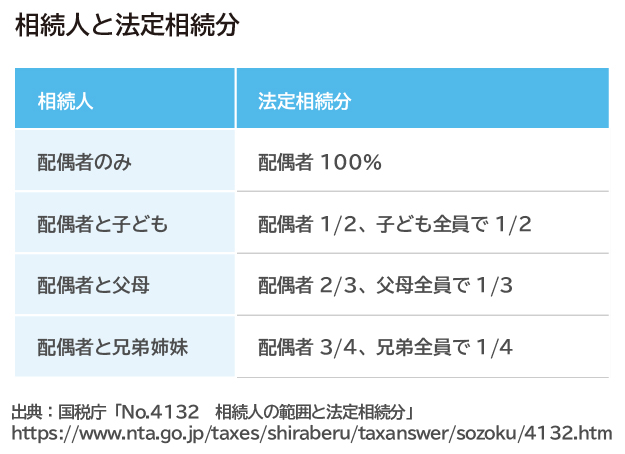

相続税を計算する際には、正味の遺産額から基礎控除額を差し引いた課税遺産総額を法定相続分通りに相続したと仮定して法定相続人ごとに税額を計算します。各法定相続人分の税額を合計したものが「相続税の総額」です。法定相続分は、相続人の構成によって以下のように決まっています。

[図表7]

配偶者は常に相続人となります。たとえば法定相続人が配偶者と子どもなら、配偶者が2分の1、子ども全員で2分の1です。子どもがいなければ配偶者と父母、子どもも父母もいなければ配偶者と兄弟姉妹が相続します。子どもや父母、兄弟が複数いる場合は、人数で均等に分けます。たとえば子どもが2人いれば、子どもの法定相続分2分の1を2人で分けるので、子ども1人の法定相続分は1/4となります。

もし、亡くなった人が夫、法定相続人が妻と子ども2人で、課税遺産総額が8,000万円なら、法定相続分は次のように計算します。

妻:8,000万円×1/2=4,000万円

子ども1:8,000万円×1/2×1/2=2,000万円

子ども2:8,000万円×1/2×1/2=2,000万円

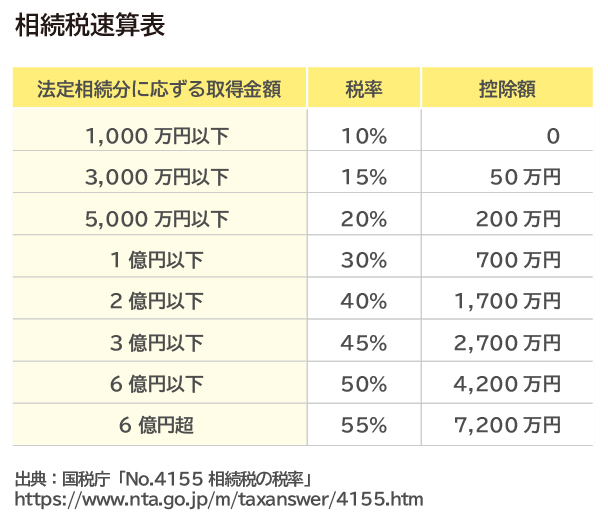

各法定相続人の相続税額は、法定相続分に税率を掛けて控除額を差し引きます。

下記[図表8]の相続税早見表を使って、それぞれの相続税額を算出すると以下のようになります。

妻 : 4,000万円×20%-200万円=600万円

子ども1: 2,000万円×15%-50万円=250万円

子ども2: 2,000万円×15%-50万円=250万円

このケースでは「相続税の総額」は600万円+250万円+250万円=1,100万円です。

[図表8]

●ステップ2.各人の納税額を計算する

ステップ1は、民法で定められた法定相続分の通りに遺産を分割し受け取ったと仮定して相続税額を計算しましたが、実際には異なる割合で分割することがあるでしょう。

そこで、相続税の総額を各相続人が実際に受け取る遺産の金額で按分して、それぞれにかかる相続税額を計算します。

たとえば、実際の相続割合が、妻50%、子ども1が30%、子ども2が20%とすると、

妻: 1,100万円×50%=550万円

子ども1: 1,100万円×30%=330万円

子ども2: 1,100万円×20%=220万円

になります。合計の相続税額は1,100万円で変わりませんが、相続割合で按分して各相続人の相続税額が決まります。

基礎控除を超えても、「税額軽減」などにより相続税を納税しないことがある

ステップ2で各相続人にかかる相続税額を計算しましたが、それがそのまま納付すべき金額になるとは限りません。相続税には、基礎控除とは別に税額を軽減するしくみがあるためです。

基礎控除は相続税が課税される遺産の額から差し引くので、税率をかける前の課税遺産総額に影響します。これに対して税額控除は、税率をかけた後の税額から差し引かれるので、納税すべき税額が少なくなります。

●ステップ3.各種税額控除を差し引く

相続税の税額控除にはおもに以下のようなものがあります。

・配偶者の税額の軽減(配偶者控除)

配偶者が受け取る遺産額が1億6,000万円まで、または配偶者の法定相続分までであれば、配偶者に相続税はかかりません。

配偶者の税額控除の対象となるのは、役所に届け出をした「法律婚」をしている配偶者です。役所に届け出をしていない「事実婚」の場合は対象となりません。

ただ、配偶者の税額控除を使うときは、その後の二次相続にも注意しておくことが大切です。夫婦の一方が亡くなることによる相続を一次相続というのに対して、遺されたもう一方の配偶者が亡くなることによる相続を二次相続といいます。

二次相続では配偶者はすでに亡くなっているため、相続人は子どもが中心で、配偶者の税額控除を使えません。このため一般的には一次相続よりも二次相続では相続税の負担が大きくなりがちです。

特に遺産を受け取る配偶者が高齢で、近い将来に二次相続の可能性がある場合には、一次相続の時点で二次相続も考慮した遺産の分割を検討することが大切です。

・未成年者の税額控除

未成年の法定相続人が遺産を相続する場合には、年齢に応じて相続税額から一定額を差し引くものです。満20歳になるまでの年数1年につき10万円で計算します。

かりに相続時に8歳なら、10万円×(20歳-8歳)=120万円が未成年者控除額として取得した遺産から差し引けます。年齢の端数は切り捨てます。たとえば12歳9カ月なら、12歳とみなして20歳までの年数は8年として計算します。

・障害者の税額控除

遺産を取得したときに法定相続人が85歳未満の障害者である場合、満85歳になるまでの年数1年につき10万円(障害が重い特別障害者の場合は20万円)を控除することができます。

かりに相続時に30歳なら、10万円×(85歳-30歳)=550万円を相続税額から控除できます。年齢の端数は切り捨てます。

・相次相続控除

相続前10年以内に今回亡くなった人が相続税を納付していた場合に、今回亡くなった人から相続や遺贈で遺産を取得した人の相続税が軽減されるものです。たとえば、祖父の相続時に父に相続税が課されていて、それから10年以内に父が亡くなって相続をする場合などに適用できます。

前回の相続で課税された相続税額のうち、1年×10%の割合で逓減した金額を、今回の相続税額から控除します。

このように、相続税は対象になる遺産額が基礎控除額を超えたときにかかります。かかる場合は、遺産を誰がいくら受け取るかによって、実際に負担する税額は異なります。要件を満たすと、税額を控除する措置を適用できることもあります。

ただし遺産を正しく評価して相続税を計算するには専門的な知見が必須です。詳しい税負担については個別のケースにより異なり、わが家の遺産が相続税の基礎控除を超えるのか、また相続税がかかるのかどうかは、専門家でないと正確に計算することは困難です。具体的な税額の計算は税理士が行います。

しかし、今はまだすぐに相続が発生するわけではなさそうでも、近い将来の相続が心配というときは、相続税がかかるのかどうかだけでなく、二次相続なども踏まえて計画的かつ中長期的な対策をすることが大切です。ファイナンシャル・プランナー(FP)は、税に限らず相続に関連した幅広いお金の悩みや疑問を整理してくれる専門家です。相続について漠然とした不安があれば一度相談してみましょう。

※本ページに記載されている情報は2019年6月19日時点のものです

【参考文献】

■国税庁「No.4152相続税の計算」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4152.htm

■国税庁「No.4170相続人の中に養子がいるとき」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4170.htm

■国税庁「相続財産や贈与財産の評価」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hyoka/zaisan301.htm

■国税庁「納税が猶予される相続税などの計算方法」

https://www.nta.go.jp/publication/pamph/sozoku-zoyo/7425_1/pdf/01-03.pdf

■国税庁「No.4132相続人の範囲と法定相続分」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4132.htm

■国税庁「No.4155相続税の税率」

https://www.nta.go.jp/m/taxanswer/4155.htm

有田 美津子 (ありた みつこ)

ファイナンシャル・プランナーCFP(R) 相続診断士 大学卒業後、地方銀行にて融資業務担当。結婚、出産後、住宅販売会社、損保会社、都市銀行の住宅ローン窓口を経て独立。現在は、高齢になっても安心して暮らし続けられる住まい計画、資金計画の相談に力を入れている。企業に属さない独立系FPとして、お客様に寄り添うコンサルティングが好評。