保存版[FP監修]相続の申告について必要なこと全部教えます

相続について次のような話を聞いたことがありませんか?「相続すると必ず相続税を払う」「相続税の申告は確定申告で行う」実はこれらはまったくの勘違いなのです。混乱しがちな相続税についてFPがわかりやすく教えます。

目次

相続税の申告と確定申告は関係あるの?

「相続税は申告するものだとは知っているけれど、その申告はいわゆる確定申告と同じなの?」「遺産相続をしたらその年に確定申告をしないといけないの?」そんな疑問をお持ちの方がいるようです。

しかし、「相続税の申告」と「確定申告」はまったく別のこと。確定申告とは、個人の所得税や贈与税、消費税などの申告をすることで、相続をしたときには確定申告は行いません。もし、所得税などで確定申告をしている方が遺産相続をしたら、確定申告とは別に必要に応じて相続税の申告をするのです。

そこでまず、相続の申告の基本的なしくみについて知っておきましょう。

●相続税と確定申告は別のもの

もらった相続財産にかかる相続税を申告することと、「確定申告」をすることはまったく関係ありません。確定申告とは、1月1日から12月31日までの1年間の所得にかかる税金(所得税や贈与税など)を支払うための手続きです。ここでいう所得に、相続で受け取った財産は含まれません。

税法上、遺産相続は一般的な収入とは別のものとして扱われます。相続で財産を受け取ったとき、税がかかる場合には「相続税」がかかりますが、その申告は確定申告とは別に行います。

相続税は必ずかかるの? 遺産総額・基礎控除について

また、遺産相続で相続財産を受け取っても、必ずしも相続税がかかるわけではありません。相続税を計算する際には「基礎控除」といって、受け取った相続財産の評価額から所定の金額を差し引く仕組みがあります。相続した財産から基礎控除を差し引いて基礎控除より少なければ相続税を申告する必要はありません。このため、相続財産が基礎控除の範囲内なら、そもそも相続税はかからないのです。

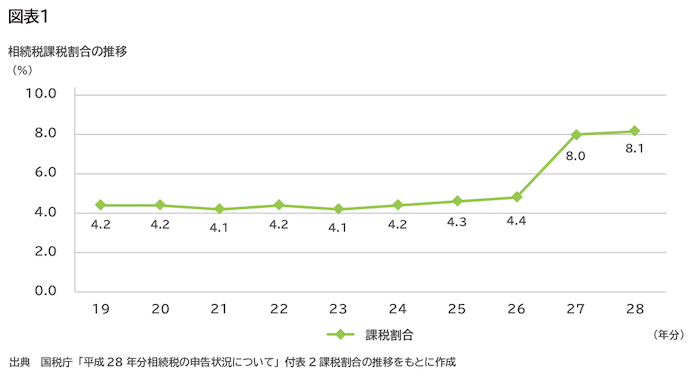

●相続税はどれくらいの人が払っているの?

では、実際にはどれくらいの人が相続税を払っているのでしょうか? 国税庁のデータによると、相続が発生したケースのうち相続税を課税された割合は約8%。10件に1件に満たないことがわかります。

しかし、過去10年間の推移を見てみると平成27年(2015年)を境に倍増しています。これは相続税の基礎控除額がそれまでの6割に引き下げられ、相続税の支払い対象になる人が増えたためです。特に、首都圏に自宅がある人が亡くなった場合、自宅の価値が高いためそれだけで基礎控除額を超えてしまい、相続税を課税される人が増えたといわれています。

●相続税の基礎控除はどう計算する?

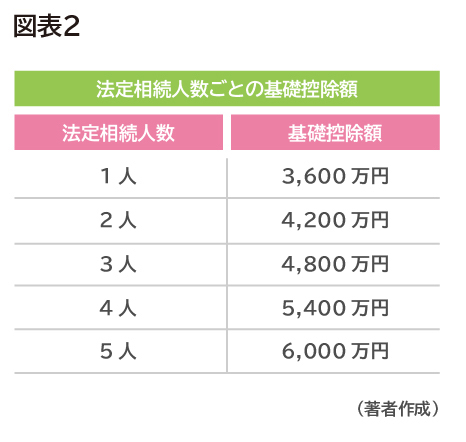

相続税の基礎控除額は、民法で定められた相続人である「法定相続人」の人数に応じて決まります。おおまかにいうと、法律上、相続財産を引き継ぐ人の人数です。

次の計算で決定します。

基礎控除額=3,000万円+(600万円×法定相続人の数)

たとえば、夫、妻、子ども2人の家族で、夫が亡くなった場合は、以下の式により相続税の基礎控除額は4,800万円です。もし夫の遺産総額が4,800万円よりも少ない場合は相続税を払う必要はありません。

例)夫が亡くなり法定相続人が妻と子ども2人

3,000万円+(600万円×3)=4,800万円←基礎控除額

法定相続人数が変わると、以下のように基礎控除額が変わります。法定相続人が多いほど、相続税がかからないしくみになっています。

なお、法定相続人は次の原則により決まります。

<法定相続人とは?>

・亡くなった人の配偶者はつねに相続人です(内縁関係は法定相続人になれません)

・配偶者以外の人は相続人になる順序が決まっています

第1順位:亡くなった人の子ども

(その子どもがすでに亡くなっているときは孫やひ孫などに順位が移る)

第2順位:亡くなった人の父母や祖父母など

(父母も祖父母もいるときは亡くなった人に近い世代を優先)第2順位の人は、第1順位に該当する人がいないときに相続人になる

第3順位:亡くなった人の兄弟姉妹

(すでに兄弟姉妹が亡くなっているときは、その人のこどもが相続人になる)。第3順位の人は、第1順位と第2順位に該当する人がいないときに相続人になる。甥姪の子どもは法定相続人にはならない

相続の不安、お悩みはファイナンシャルプランナーに相談しませんか?

●相続する財産には課税されるものとされないものがある

もし自分が相続人になった時に、相続税がかかるのかどうかは気になるところでしょう。上記の基礎控除額が出せれば相続税の有無がわかりそうですが、実際にはそう簡単ではありません。

相続財産とひとくちに言っても、財産には預貯金、土地、建物、有価証券、宝石などさまざまなものがあります。基本的にこれらの相続財産はすべて相続税の課税対象ですが、一部は課税対象にならない財産もあります。原則として、以下のように分けられます。

<課税される財産>

・現金

・預貯金

・土地や建物

・株式等の有価証券類

・貴金属

・ゴルフ会員権

・特許権、著作権など金銭価値のある権利

・貸付金

<課税されない財産>

・ お墓、仏壇祭具など

・ 国や特定の公益法人に寄付した財産

・ 生命保険金のうち500万円×法定相続人の数

・ 死亡退職金のうち500万円×法定相続人の数

(出典 国税庁「財産を相続したとき」)

●相続開始前3年間に生前贈与を受けたものは相続財産の対象に

相続税の対象になるのは「相続」で引き継いだ財産だけと思いがちですが、実は生前に贈与で受け取ったものが含まれることもあります。

もし、贈与していた方が亡くなり、贈与を受けていた人が遺産相続することになったら、相続開始からさかのぼって3年前までに贈与された全額は、相続財産に含めることとされています。

なお、生きている間に財産を贈与すると贈与税の対象になりますが、贈与税には年間110万円の基礎控除があり、この範囲内なら贈与税は非課税です。ただし、亡くなる前3年間に贈与された分は110万円以内であっても相続税の計算上、相続財産に含まれます。

相続税の申告はどうやるの?

実際に相続税がかかるかどうかは、相続財産をとりまとめ、その評価額を確定したうえで、その合計額が基礎控除額を超えるかどうかによって判断します。相続財産の正確な評価には専門性が必要です。自分では基礎控除の範囲内だと思っていても、いざ相続をしてみると基礎控除額以上の相続財産があった、ということも少なくありません。財産があって相続が発生したときには、税理士などの専門家に確認することをおすすめします。

では、もし相続税を払わなければいけなくなったときはどのような手続きをすればよいのでしょうか。

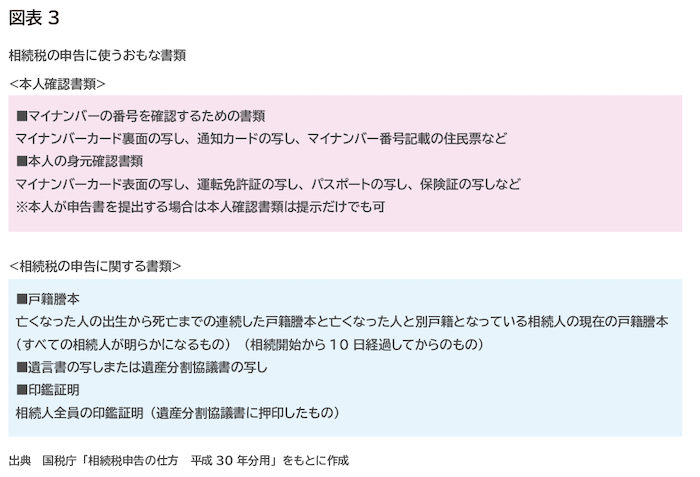

●相続税の申告に必要な書類

相続税の支払い義務があるとわかったら、税務署へ申告します。相続税の申告は、被相続人(亡くなった方)の死亡時の住所地を所轄する税務署に提出します。同じ家に住む家族なら最寄りの税務署と被相続人の住所地の税務署が同じであることが多いと思いますが、離れている場合は、亡くなった人の住所地の税務署まで出向かなければなりません。

申告には、おもに以下の書類が必要です。

これ以外にも、相続した財産によって、土地に関する書類や株式などに関する書類、亡くなる前3年間に受けた贈与がある場合や様々な特例を受ける場合はそれに関する書類などが必要なことがあります。

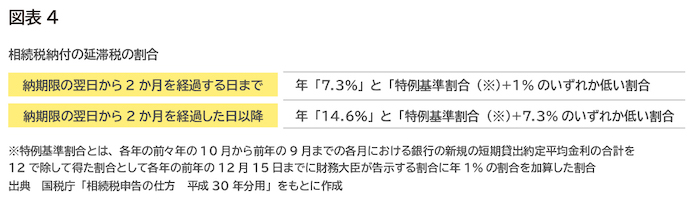

●相続税の申告期限は長くない

相続税の申告期限は、相続の開始があったことを知った日の翌日から10か月以内です。たとえば1月6日に死亡した場合はその年の11月6日が申告期限となります。相続の開始があったことを知った日は、通常は被相続人が亡くなった日とされています。もし申告期限の日が、土日祝日などであるときはその翌日が期限です。

相続税の納付は原則金銭のみです。支払い方法は、金融機関や税務署の窓口で現金で納めるか、コンビニ納付やクレジットカード納付なども可能です。また2019年10月からはeTax(電子納税)での納税も可能になります。

相続税の申告までに10か月と聞くとたっぷり時間があるように感じるかもしれません。しかし実際には、相続財産を確定してどう分けるかを話し合うなど、手続きや相続税の計算までには時間を要しますし、納税資金を急に用意するのは大変です。のんびり構えているとあっという間に期限がきてしまいます。計画的に準備しましょう。

納付期限を過ぎると、以下の延滞税がかかります。

●現金での相続税納税が難しいときは延納・物納もできる

もし、高額の相続税が課せられたり、相続したおもな財産が不動産であったときは支払い期限内に納付金が用意できないことがあります。そのようなときは、国の定める理由に当てはまれば、納付期限を延長してもらったり、物納といって不動産などで支払うことができます。税務署に相談してみるといいでしょう。

<延納が認められる要件>

・相続税額(贈与税額)が10万円を超えていること

・金銭で納付することが困難な理由があり、納付を困難とする金額の範囲内であること

・「延納申請書」および「担保提供関係書類」を期限までに提出すること

・延納税額と利子税の額に相当する担保を提供すること(延納税額が100万円以下で、かつ延納期間が3年以下である場合は担保を提供する必要はない)

(出典 国税庁 タックスアンサー No.4211 相続税の延納)

相続税は金銭で一時に納税することが原則ですが、不動産が多く現金が足りない場合、現金が足りない分を上限に、相応の担保を提供して年賦で納税することができます。

<物納が認められる要件>

・ 延納によっても金銭で納付することが困難な理由があり、納付を困難とする金額の範囲内であること

・ 物納申請財産は定められた種類の財産で順位によっていること。第一順位:不動産・船舶・上場株式等、第二順位:非上場株式等、第三順位:動産

・ 「物納申請書」および「物納手続き関係書類」を期限までに提出すること

・ 物納申請財産が物納に充てることができる財産であること。たとえば、担保がついている土地や境界が確定していない土地、公道に接していない土地など「管理処分不適格財産」や「物納劣後財産」は、他に物納に充てる財産がないときのみ

(出典 国税庁 タックスアンサーNo.4214相続税の物納)

相続税を支払う金銭もなく、延納しても不動産が売却できないなど、相続財産を金銭に変える手段がないときのみ物納が認められます。物納を申請する財産は換金性が高いものから納めます。

相続の相談や納税準備はまずFPに相談を

自分の場合は相続税がかかるのかかからないのか、どのように分けたら争続にならず、家族が仲良く暮らし続けることができるのか、相続にかかわる知りたいことはたくさんあります。しかし、不動産を含めた財産を正確に評価したり、どのように分けるかについて、自分で正確な判断を下すのは至難の業です。

また、もし家族間で相続税について相談しようと思っても、近い間柄だからこそお金の話は持ち出しにくいのが現実です。

そんな時は身近なお金の専門家であるファイナンシャル・プランナー(FP)に相談してみてはいかがでしょうか。第三者が間に入ることで、家族間では言い出しにくいお金の話もスムーズに進むかもしれません。自分の家は大丈夫、と思ってもいざ相続が発生したら「知らなかった!」で争いになることも少なくありません。相続が心配になったらファイナンシャル・プランナーを窓口にして、孫子の代まで安心な相続のために必要なことを整理して、税理士など適切な専門家につないでもらいましょう。

※本ページに記載されている情報は2019年6月14日時点のものです

【参考文献】

国税庁 確定申告特集

http://www.nta.go.jp/taxes/shiraberu/shinkoku/tokushu/teishutsu.htm

国税庁

http://www.nta.go.jp/taxes/shiraberu/shinkoku/qa/02.htm#q01

国税庁 相続税申告の仕方

https://www.nta.go.jp/publication/pamph/sozoku/shikata-sozoku2018/pdf/01.pdf

国税庁 財産を相続したとき

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/05_4.htm

国税庁 相続税の申告状況について

https://www.nta.go.jp/information/release/kokuzeicho/2017/sozoku_shinkoku/index.htm

国税庁 延納物納申請等

https://www.nta.go.jp/taxes/nozei/enno-butsuno/01.htm

有田 美津子 (ありた みつこ)

ファイナンシャル・プランナーCFP(R) 相続診断士 大学卒業後、地方銀行にて融資業務担当。結婚・出産後、住宅販売会社、損保会社、都市銀行の住宅ローン窓口を経て独立。現在は、高齢になっても安心して暮らし続けられる住まい計画、資金計画の相談に力を入れている。企業に属さない独立系FPとして、お客様に寄り添うコンサルティングが好評。