【FPが教える】「住宅ローン」いくらが正解?苦しいローン返済になる人とならない人

住宅ローン返済で「失敗した!」と後悔しないためには無理なく返せる額、つまり借りて大丈夫という意味の「借りられる」範囲で借りるのが鉄則です。しかし住宅展示場などで提示される「借りられる額」は、銀行等が貸してくれる最高額という意味のこともあり要注意です。

目次

返済に苦しみたくないなら、我が家の優先順位を話し合いましょう

「正解」の住宅ローン借入額はいくらなのか?という疑問への答えは、「正解」とはナニか?を確認することから始まります。

ただし正解は人それぞれという側面もあり、誰にとっても唯一の正解を出すのは難しいのです。

たとえば、「都心からあまり遠くない便利な地域の広い敷地に、高価で誰もが羨む立派な家を手に入れること※」が人生最大の目標という人なら、たとえローン返済の負担が重く、日常生活や子供にかけるお金で爪に火をともすような内情でも、人生最大の目標のためですから、それは苦ではなく喜びかもしれません。

(※高価なのが悪いわけではありません。耐震性やアレルギーに非常に配慮したため高価になったというケースもあると思います。優先順位の中身について自覚が大切という意味です。)

いっぽう、「日常生活のクオリティも大切だし、子供の教育資金にも困るような家計になるのは避けたい」という気持ちが優先なら、それらを過度のストレスなく実現できる範囲の借入額に抑えるのが正解といえます(大きなローンはある程度のストレスにはなりますから、ここでは「過度の」と付けました)。

住宅優先、子供優先、生活レベル優先、趣味優先、自動車優先などなど、人により価値観は様々です。あなたの、そして家族の優先順位はなんでしょうか?

ここでは「返済に苦しみたくない」というタイトルにもあるように、ローンが高額で生活がキビシイ状態は避けたいという前提で考えてみたいと思います。

「借りられる額」には2つの顔がある

「私はいくらの住宅ローンを借りられますか?」と聞かれたとき、この「借りられる」には意味が2つあるので要注意です。

ひとつは、金融機関が貸してくれる最高限度額という意味の「借りられる」です。

ふたつめは、無理なく返せる額、つまり借りて大丈夫という意味の「借りられる」です。

金融機関も利益を追求する商売ですから、高額の住宅ローンを借りてくれるのは良いお客様です。しかし収入に見合わない額は貸してくれず、「この収入ならこのくらい貸してもなんとか返済してもらえるだろう」という限度額を定めています。ただその限度額は、先の例で言えば「爪に火をともすような生活」でなんとか返済していけるレベルの可能性があります。

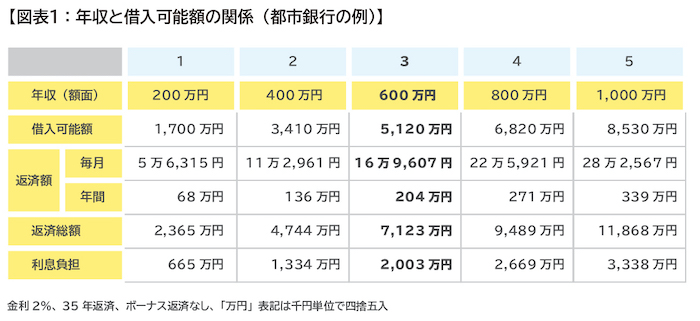

図表1は一例ですが、金融機関が年収に対してどのくらいの限度額を設定しているのか、参考として見てみましょう。

たとえば3番目の例は、額面年収が600万円の人は目安としては5,120万円まで借りられるという意味です(他の借金の有無や条件により異なります)。毎月の返済額は約17万円で年間返済額204万円となり、これは年収600万円に対して約34%となります。

住宅金融支援機構の【フラット35】も、400万円以上の年収に対して、返済額が35%以内に収まっていればOKという基準ですので、金融機関の基本姿勢はだいたいこのラインと思っておいても良いでしょう。

さてこの返済額、生活に無理はないのでしょうか?

住宅ローン借り入れ額は、積み立て力との関係で決める!

●平均額から見る積み立て余力

先の年収600万円のケースは額面ですから、実際に生活に使える手取り額はもっと減ります。税金や社会保険料などを25%と仮定すると、手取りは約450万円になり、住宅ローン返済後の残りは246万円です。が、これで生活できるでしょうか?

(他の年収のケースも、額面→手取り→ローン返済→残額というロジックで考える必要がある点は同じです。)

生活できなくはないと思いますが、将来に備えて積み立てをするといった余力はないかもしれません。

つまり、子供の学費や家具、家電の買い替え、レジャー費用などもある程度確保したいし、老後への貯蓄もしておかなければ…と考えると、この返済額は無理があるということです。

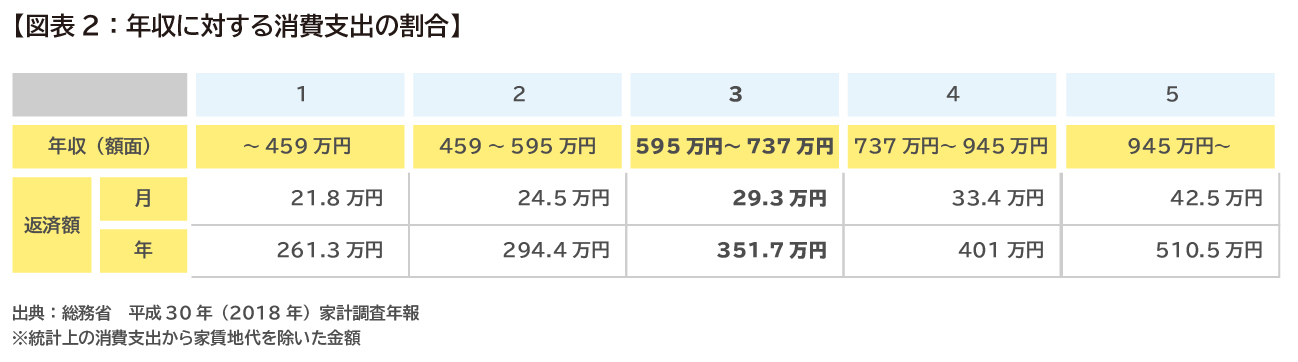

図表2は、働いている人がいる世帯について、年収順に並べて5段階に区切った各階層ごとの平均消費支出(食費や光熱水費ほか生活支出)を抜粋したものです。

中央の595万円~737万円の世帯では毎月約30万円で暮らしているというデータになります。ただし、年間に突発的にかかる費用(例:家具の買い替え)なども月割にしているため、実際の月間生活費はそういった一時支出分を除いた額となります。

年収600万円の世帯の消費支出を推計すると、およそ320万円です。先に計算した手取り450万円から消費支出を引くと、残りは120万円となり、これが住宅ローンや各種積み立てに回せる余力と考えることができます。

ちなみに、年間120万円の返済額で収まる借入可能額(金利2%、35年返済)は約2,800万円です。「年収600万円だから5,120万円借りられる」という限界値と比べるとだいぶ少ないですね。

ただし、余力の120万円をすべてローン返済に回すという考え方も無理があります。

なぜなら、住宅を購入すると、関連コストとして火災保険や固定資産税などの税金、マンションなら管理費や修繕積立金(以下、管理費等)なども必要になるからです。

●今の生活や積み立て状況から見る積み立て余力

金融機関や不動産業者(以下、業者等)の言いなりも心配、統計データから考えるのもストレートに正解っぽくなく、「我が家」の借入可能額を知りたくなってきますね。

今回のコンセプト「返済に苦しまない住宅ローン借入額」の考え方は、今の生活レベルを維持したうえで、どの程度のローンを組めるのか?がポイントです。

念のため、今の生活がすでに若干苦しいという場合は、どのようなローンを組んでも苦しくなってしまうかもしれませんから、先に家計の整理をしましょう。

では、我が家の適正住宅ローン額を考えるヒントを紹介しましょう。

まず以下の数字を洗い出してください。

(1)今、住まいにかけているお金は月いくらですか?

賃貸や社宅の家賃、実家暮らしなどで親などに払っている額です。

(2)今、住宅購入を前提に積み立てているお金は月いくらですか?

(1)と(2)の合計が、毎月住まいの支出にあてられる金額です。

ここで「住まいの支出」と書きましたが、上でも触れたとおり住宅購入後は各種関連コストが掛かります。固定資産税等は購入から数年は一定の条件をクリアすれば軽減されますが、火災保険や管理費等は避けて通れません。マンションと違って一戸建ては管理費等を誰かに支払う必要はありませんが、細かい修繕やリフォーム代などへの備えとして一定の積み立てが必要という認識を忘れてはいけません。

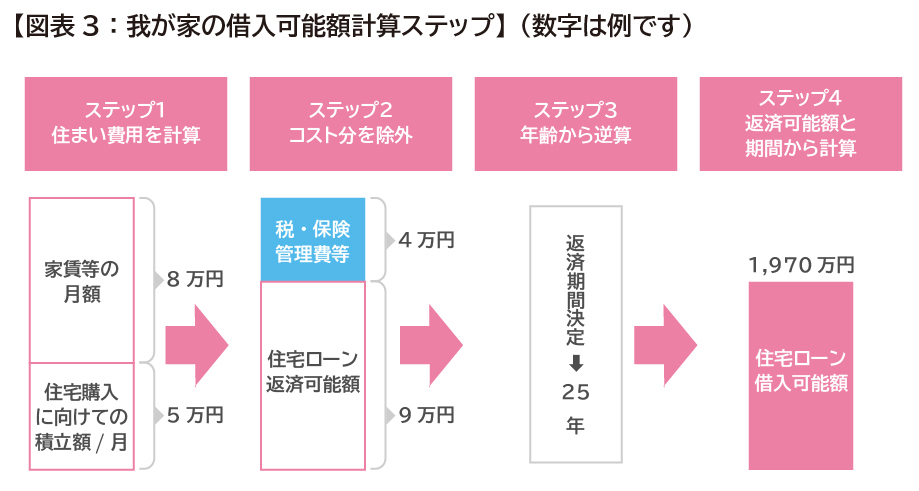

仮に、今の家賃が8万円、住宅購入用積み立てが月5万円の場合、住まい費用は月13万円となります。このうち、たとえば3万円は保険や管理費等、1万円を固定資産税等の分と考えると、ローン返済に回せるのは9万円となります。

月9万円の返済額で収まる借入可能額(金利2%、35年返済)は約2,500万円です。先程の統計データから導いた借入可能額より300万円少なくなりました。

住宅ローンの悩みはファイナンシャルプランナーへ相談しませんか

●返済期間も重要!

ここまでずっと返済額計算は金利2%、返済期間35年としてきました。この返済期間35年というのは業者等がよく使う期間なのですが、それが我が家に合っているかどうかチェックが必要です。

なぜなら今40歳なのに35年返済にしてしまうと、返し終わる頃には75歳となり、現実的に返済が難しい年齢まで借金返済に追われる形になってしまうからです。

できれば65歳までに返済が終わる設定にしたいと考えるなら、25年返済が我が家的ベスト期間となりますし、「いや、途中で繰り上げ返済をするつもりだから」ということで当初は30年返済にしておくといった選択もベターかもしれません。

先の例で2,500万円だった数字は、返済期間を25年にすると1,970万円となります。

これまでの変遷をまとめると、年収600万円でも借入可能額は以下のように変わってきました。

(1)5,120万円…金融機関が貸してくれる限度額

(2)2,800万円…手取りから消費支出を除いた残りを全額返済に回すケース

(3)2,500万円…返済可能額から35年の返済期間で借りた場合

(4)1,970万円…返済可能額は(3)と同じで、返済完了時期を65歳にした場合

「これしか借りられないの?」と思われるかもしれませんが、「苦しまないローン」を前提に、今の生活感覚を維持できる範囲という意味で、この数値を基本としましょう。

これに、今までためてきた預貯金から頭金に回せる額を加えた額が「購入」可能額となります。

もう少し高い物件を検討したい場合は、もっと生活を切り詰めて頑張るコースや、パートナーの収入を増やして返済可能額にあてるコースなど、我が家なりの調整を加える流れになります。

あとは、ご両親からの贈与なども検討課題に入ってくるかもしれませんね。

住宅ローン控除があるからたくさん借りたほうが良い?

最後に少し住宅ローン控除についても触れておきましょう。

これは「住宅ローン負担があると生活がきつくなりがちだから、はじめの10年(2019年10月~2020年12月末までは13年)は税金を軽くしましょう」という制度です。

詳細は他の記事にゆずるとして、ざっくり言えば年末に住宅ローンが4,000万円残っていれば、その1%分、つまり40万円までの税金をナシにしましょうという制度です。

10年間控除できた場合、最大400万円!などと言われるため、そんなにメリットがあるなら是非活用しようと、わざわざローンを増やそうとする方も散見されますが、念のため注意点を2つ挙げておきます。

(1)そもそも住宅ローン残高は年々減っていく

住宅ローン控除は年末の残高を基準に計算しますが、ローン残高は返済するごとに減っていきます。仮に当初4,000万円借りても徐々に残高は減るため、減税効果を最大限活用できません。ならば…と、最高額受けるためには、もともとのローンを5,200万円など高額にしなければなりません(金利2%、35年返済の例)。

しかし、高額のローンには高額の利息負担が付くわけで、たとえば1,000万円ローンを上乗せすると、1年目の利息は20万円(同)近く増えることになります。

1,000万円に対する減税効果は10万円ですから、余分な利息を20万円払って、メリットが10万円では本末転倒です。

(2)そもそも税金をそんなに払っていない人は最大のメリットを受けられない

では金利が1%未満ならローンを増やすメリットがあるのではないか?と言う気もしますが、その場合は自分が払っている税額を確認するのを忘れずに。

ここでいう税金は所得税と住民税の2種類です。

お勤めの人は毎月の給与から天引きされていると思いますが、まず所得税1年分の金額はいくらになっていますか? そして、払った税額のすべてを控除してもらえるわけではなく、住民税には上限もあるため、ことさら借り入れを増やしてもメリットを享受できない心配もあります。

参考までに、概算ですが、夫婦(配偶者控除あり)と小学生の子が二人いる家庭の例では、額面年収400万円なら住宅ローン控除に使える税額は約17万円、額面年収600万円なら同27万円程度。

無理して減税枠を使い切ろうと多めのローンを組んでも、毎月の返済負担は増えますし、控除枠目的のローン設計は基本的には避けたほうが良いと考えます。

なぜなら、金利が低い住宅ローンは変動金利のことが多く、当初は金利が低くメリットがあっても、後に金利が上がった際のメンテナンス(毎期の金利変動をつぶさに観察したり、繰り上げ返済を検討するなど)を考えると精神的に落ち着かない可能性があるからです。

長期の高額な借金ですから、基本に立ち返って「自分たちにとって苦にならない」ことを意識して選んでいただきたいと思います。

家計や貯蓄から「我が家」に合った住宅ローン額を確認したいときは、ファイナンシャルプランナーなどの専門家に相談し、総合的にチェックすると良いでしょう。

※ 本ページに記載されている情報は2020年3月10日時点のものです。

※ 借入可能額(限度額)は借りる人の状況や金融機関により異なります。

※ 本ページの住宅ローン返済方法は元利均等返済で試算しています。

【参考文献】

住宅金融支援機構【フラット35】の返済比率

https://www.flat35.com/kaitei/kansoka19.html

総務省 家計調査年報(家計収支編)

fn03年間収入五分位・十分位階級別,二人以上世帯

https://www.stat.go.jp/data/kakei/npsf.html

中村 薫(なかむら かおる)

株式会社プラチナ・コンシェルジュ

ファイナンシャルプランナー(CFP(R))、社会保険労務士、終活カウンセラー FPとして個人のご相談をお受けして20年超。自治体や企業研修での講師、執筆活動などを行う。現在は定年前の会社員向けの社員研修や、若年層向けのライフプラン、社会保険などの社会人必修セミナーの講師としても人気。個人向け相談では、おひとりさま女性の相談が増加中。